|

|

|

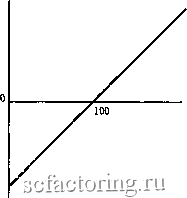

Факторинг Приведенная стоимость равен результату стратегии: [купи пут , купи акцию]. Приведем несколько иной пример. Предположим, вы хотите инвестировать средства в определенную акцию, но у вас нет денег Однако вы знаете, что через три месяца получите 100 дол. Поэтому вы берете в вашем банке заем в размере приведенной стоимости 100 дол. и инвестируете полученную сумму в акцию. Предположим, этой суммы хватит, чтобы купить одну акцию. Через три месяца вы получите доход, равный цене акции за вычетом 100 дол., которые вы должны банку Теперь сравним эту стратегию с альтернативной, когда вы покупаете трехмесячный опцион колл с ценой исполнения 100 дол. и продаете трехмесячный опцион пут с ценой исполнения 100 дол. Конечная стоимость этого пакета равнялась бы сумме стоимостей на рисунках 20-1 а и 20-1 б. На рисунке 20-3 показано, что эта сумма всегда равна рыночной цене акции минус 100 дол. Легко увидеть, почему это так. Если цена акции растет, мы можем исполнить наш колл и заплатить 100 дол., чтобы получить акцию; если цена падает, другой человек исполнит его и продаст нам акцию за 100 дол. В любом случае мы заплатим 100 дол. и приобретем акцию. Поскольку обе наши стратегии приводят к одинаковым результатам, они должны иметь одну и туже стоимость. Другими словами, мы преобразуем приведенное ранее равенство следующим образом: Стоимость опциона ком - стоимость опциона пут = = цена акции - приведенная стоимость цены исполнения. Это преобразованное соотношение соблюдается, потому что стратегия: [купи колл , продай пут ] равнозначна стратегии [купи акцию, займи приведенную стоимость цены исполнения]. Безусловно, существует много способов представить базовое соотношение между ценой акции, стоимостью опционов колл и пут и приведенной стоимостью цены исполнения. Все они предполагают наличие двух инвестиционных стратегий, дающих одинаковый результат. Еще один пример. Преобразуем базовое уравнение так, чтобы определить стоимость опциона пут : Стоимость опциона пут = стоимость опциона колл -стоимость акции + приведенная стоимость цены исполнения. РИСУНОК 20-3 Результат покупки опциона колл и продажи опциона пут с одинаковой ценой исполнения 100 дол. Как бы ни изменилась цена акции, вы в конечном итоге платите 100 дол. и приобретаете акцию в день истечения срока опциона. Вы могли бы достичь такого же результата, если бы купили акцию, сделав заем в размере приведенной стоимости 100 дол., который будет погашен в день истечения срока опциона. Стоимость покушси колла и продажи пута -100  Цена акции И вновь приведенная стоимость вычисляется с использованием безрисковой ставки процента. Другими словами, сравнение предполагает, что вы определенно погасите кредит. Из этого выражения вы можете сделать вывод, что стратегия: [купи пут ] равнозначна стратегии: [купи колл , продай акцию, инвестируй приведенную стоимость цены исполнения]. Иначе говоря, если бы опцион пут был вам недоступен, вы могли бы создать его, купив опцион колл , продав акции и отдав деньги взаймы. Маневры, подобные этим, называются опционными конверсиями. Опцион колл может быть превращен в опцион пут , и наоборот, с помощью соответствующих манипуляций с акциями, взятием и предоставлением займа. В результате у нас в этом мире (надеемся, что и на том свете) нет необходимости иметь все инструменты - опционы колл , пут , акции - и при этом брать или предоставлять займы. Имея любые три из этих инвестиционных возможностей, вы всегда можете создать четвертую. *Различие между надежными и рисковыми облигациями В главе 18 мы обсуждали затруднительное положение, в котором оказалась компания Циркулярная пила , займы которой составили 50 дол. в расчете на акцию. К несчастью, для фирмы наступили трудные времена и рыночная стоимость ее активов снизилась до 30 дол. Цены на ее облигации и акции упали соответственно до 25 и 5 дол. Баланс компании по рыночной стоимости теперь принял такой вид: Компания Циркуляционная пила (рыночная стоимость, в дол.) Активы 30 25 Облигации 5 Акции 30 30 Стоимость фирмы Если бы компании Циркулярная пила пришлось погашать долг сейчас, то она не смогла бы выплатить 50 дол. первоначального займа. Фирма оказалась бы неплатежеспособной, держатели облигаций получили бы активы стоимостью 30 дол. и акционеры остались бы ни с чем. Причина, по которой акции Циркулярной пилы все еще стоят 5 дол., состоит в том, что срок погашения долга наступает не сегодня, а через год. При удачном стечении обстоятельств стоимость фирмы могла бы возрасти настолько, что она сумела бы полностью расплатиться с держателями облигаций и еще кое-что осталось бы акционерам. Давайте вернемся к утверждению, которое мы сделали в начале главы. Всякий раз, когда фирма обращается к заимствованию, кредитор фактически приобретает компанию, а акционеры приобретают опцион на выкуп ее обратно путем погашения долга. По сути, акционеры покупают опцион колл на активы фирмы. А держатели облигаций продают им этот опцион. Таким образом, баланс Циркулярной пилы может быть представлен следующим образом: Компания Циркуляционная пила (рыночная стоимость, в дол.)

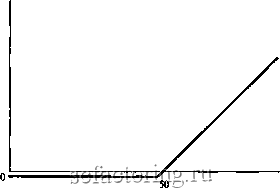

Если вам пока это кажется странным, попытайтесь построить один из позиционных графиков Л .Башелье для компании Циркулярная пила . Он должен выглядить как рисунок 20-4. Если будущая стоимость активов будет меньше 50 дол., Циркулярная пила не выполнит свои обязательства и акции обесценятся. Если стоимость активов превысит 50 дол., акционеры получат сумму, равную стоимости активов минус 50 дол., выплачиваемых держателям облигаций. Позиция, изображенная на рисунке 20-4, идентична позиции с опционом колл на активы фирмы с ценой исполнения 50 дол. Теперь снова вернемся к базовому равенству для опционов колл и пут : Стоимость опциона колл + приведенная стоимость цены исполнения = = стоимость опциона пут + стоимость акции. Чтобы применить это уравнение к компании Циркулярная пила , мы должны интерпретировать стоимость акции как стоимость актива , поскольку обыкновенная акция представляет собой опцион колл на активы фирмы. Кроме того, приведенная стоимость цены исполнения представляет собой приведенную стоимость неукоснительной выплаты в следующем году обещанных держателям облигаций 50 дол. Отсюда: Стоимость опциона колл + приведенная стоимость обещанных держателям облигаций выплат = стоимость опциона пут + стоимость активов. Теперь мы можем определить стоимость облигаций компании Циркулярная пила . Она равна стоимости активов фирмы за вычетом стоимости имеющегося у акционеров опциона колл на эти активы: Стоимость облигации = стоимость активов - стоимость опциона колл = = приведенная стоимость обещанных держателям облигаций выплат -- стоимость опциона пут . По сути, держатели облигаций компании Циркулярная пила 1) купили надежные облигации и 2) дали акционерам компании опцион продать им активы компании за сумму равную величине долга. Вы можете подумать, что держатели облигаций получают 50 дол. обещанных выплат, но на самом деле они предоставили акционерам опцион вернуть 50 дол. в обмен на активы компании. Если стоимость фирмы окажется меньше обещанных держателям облигаций 50 дол., акционеры исполнят свой опцион пут . РИСУНОК 20-4 Стоимость обыкновенной акции компании Циркулярная пила равна стоимости опциона колл на активы фирмы с ценой исполнения 50 дол. Будущая стоимость акции  Будущая стоимость активов фирмы |