|

|

|

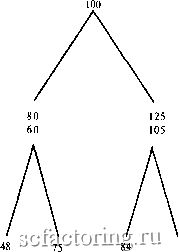

Факторинг Приведенная стоимость производству маринованной селедки не хватило бы самой большой классной доски. Теперь, когда мы знаем об опционах, мы можем просто представить возможность инвестировать в производство маринованной селедки как опцион американский колл на бессрочную ренту с постоянной нормой дивидендного дохода . Конечно, не все реальные проблемы имеют такие простые аналоги в виде опционов, но мы часто можем приблизительно представить сложные деревья решений в виде некоторого простого пакета активов и опционов. Древо решений для соответствующего проекта можно сильно приблизить к реальности , но, вероятно, это не стоит затрат времени и средств. Большинство мужчин покупает костюмы в универмагах, хотя специально сшитый костюм от Saville Row и сидел и смотрелся бы лучше. Вторая и более важная причина заключается в том, что теория оценки опционов является неотъемлемой частью процесса дисконтирования внутри древа решений . Стандартный принцип дисконтированного потока денежных средств не работает применительно к древу решений по той же причине, по которой он не работает при оценке опционов пут и колл . Как мы отмечали в разделе 20-4, для опционов не существует единственной постоянной ставки дисконта, поскольку риск опциона изменяется вместе с изменением срока жизни и цены активов, лежащих в основе опциона. Не существует единственной ставки дисконта и внутри древа решений , так как, если древо содержит множество будущих решений, оно содержит и опционы. Рыночную стоимость будущих потоков денежных средств, описываемых с помощью древа решений , следует вычислять методом оценки опционов. 21- 4. КОНТРОЛЬНЫЙ ЛИСТ Когда в предыдущей главе мы рассказывали об оценке стоимости опционов, мы говорили главным образом об опционах европейский колл . В этой главе мы столкнулись с европейскими и американскими опционами пут и колл , опционами на активы, по которым выплачиваются дивиденды и по которым дивиденды не выплачиваются. Возможно, вы найдете для себя полезным следующий контрольный лист, показывающий, каким образом различные комбинации условий влияют на стоимость опциона. Американский колл - без дивидендов Мы знаем, что при отсутствии дивидендов стоимость опциона колл растет с увеличением срока исполнения. Так, если бы вы исполнили американский колл досрочно, вы бы только снизили его стоимость. Поскольку американский колл не следует исполнять до истечения срока, его стоимость равна стоимости опциона европейский колл , и формула Блэка-Шольца применима к обоим опционам. Европейский пут - без дивидендов Если мы хотим оценить стоимость опциона европейский пут , мы можем использовать формулу выведенную в главе 20: Стоимость опциона пут = стоимость опциона колл -- стоимость акции + приведенная стоимость {цены исполнения). Американский пут - без дивидендов Иногда имеет смысл исполнить опцион американский пут досрочно, чтобы реинвестировать цену исполнения. Например, предположим, что сразу после того как вы купили американский пут , цена на акции упала до нуля. В этом случае держание опциона не дает никаких преимуществ, так как он не может стать более ценным. Лучше исполнить пут и инвестировать полученные от исполнения деньги. Таким образом, американский пут всегда имеет более высокую стоимость, чем европейский пут . В нашем крайнем примере разница стоимостей равна приведенной стоимости процентов, которые можно было бы заработать на цене исполнения. Во всех других случаях эта разница будет меньше. Поскольку формула Блэка-Шольца не допускает досрочного исполнения, ее нель:я использовать для точной оценки стоимости опциона американский пут . Но вы можете применить пошаговый биномиальный метод при условии, что вы проверяете на каждом шаге, стоит ли мертвый опцион больше живого , и затем используете наибольшую из двух стоимостей. Европейский колл на акции с дивидендами Часть стоимости акции составляет приведенная стоимость дивидендов, на которые держатель опциона не имеет права. Поэтому когда для оценки стоимости опциона европейский колл на акции, по которым выплачиваются дивиденды, вы используете модель Блэка-Шольца, вы должны уменьшить цену акций на приведенную стоимость дивидендов, выплачиваемых до срока исполнения опциона . Пример. Дивиденды не всегда выступают в явном виде; так, обратитесь к примерам, когда активы приносят их держателю выгоды, а опцион на эти активы - нет. Например, когда вы покупаете иностранную валюту вы можете инвестировать ее, чтобы получить проценты; но если вы имеете опцион на покупку иностранной валюты, вы упускаете этот доход. Предположим, что весной 1990 т. вам предложили опцион на покупку фунтов стерлингов по текущему курсу 1,60 дол. (т е. 1,60 дол. за 1 фут стерлингов) со сроком 1 год. Вы располагаете следующей информацией: Срок исполнения опциона Цена исполнения Текущая цена фунта стерлингов Стандартное отклонение обменного курса Долларовая процентная ставка Стерлинговая процентная ставка / = 1. Е = 1,60 дол. Р = 1,60 дол. (т =0,10. г, =0,08. г, =0,15. Если вы покупаете фунты стерлингов, вы можете инвестировать их и заработать 15% дохода. Покупая опцион на фунты стерлингов, а не их сами, вы тем самым упускаете эти дивиденды . Поэтому чтобы оценить стоимость опциона колл , вы должны сначала вычесть из текущей цены фунта стерлингов величину, равную сумме упущенных процентов: Скорректированная цена фунта стерлингов = Р*= текущая цена 1,60 . од 1 + г, 1,15 В случае реальных опционов под дивидендами понимаются потоки денежных средств, генерируемые каким-то реальным активом. Приведенная стоимость потоков денежных средств вычиталась бы из приведенной стоимости актива, если бы вы оценивали стоимость опциона на этот актив. Например, в нашей оценке стоимости опциона компании Вольный полет на отказ от турбовинтового самолета не учитывается прибыль, которую самолет мог бы принести в первый год, прежде чем опцион на продажу самолета мог бы быть исполнен. 2 Отметим, что: Текущая цена - приведенная стоимость (процентов) = 1+г 1+п Теперь вы можете воспользоваться формулой Блэка-Шольца: Стандартное отклонение х время = 0,104l = 0,10. Цена Р* Приведенная стоимость (цены исполнения) Е /[1 + г) 1,39 1,60/1,08 = 0,94. Используя таблицу 6 Приложения для расчета стоимости опциона колл , получаем: Стоимость опциона колл = 0,017х Р*= 0,017х 1,39 = 0,023, т е. 2,3 цента за фунт Опцион на покупку 1 млн фунтов стерлингов на этих условиях стоил бы 23 ООО дол. --г Мы видели, что когда по акциям не выплачиваются дивиденды, живой аме- Американскии риканский колл всегда стоит дороже, чем мертвый . При этом вы и имеете колл на акции открытую опционную позицию, и зарабатываете проценты на деньги, кото-с диввдендами pj нужно заплатить при исполнении опциона. Даже в случае выплаты дивидендов вам не следует исполнять опцион досрочно, если дивиденды, которые вы получаете, меньше процентов, которые вы теряете при досрочной уплате цены исполнения. Тем не менее, если дивиденды достаточно велики, вы, возможно, захотите их получить, исполняя опцион до даты, когда акции теряют право на очередные дивиденды. РИСУНОК 21-8 Возможные значения стоимости акций Свиные туши и потроха . Сейчас Год 1 с дивидендом без дивиденда Год 2  131,25 |