|

|

|

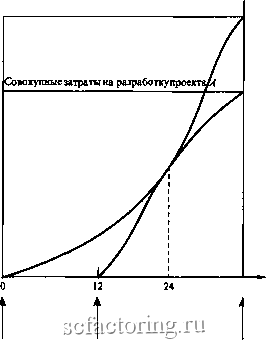

Факторинг Приведенная стоимость цев за ту же цену (см. вопрос 6). Какова стоимость этого необычного опциона? 9. Текущая цена акции компании Северные авиалинии равна 100 дол. В течение каждого шестимесячного периода она либо растет на 11,1 %, либо снижается на 10% (это эквивалентно стандартному отклонению 14,9% в год). Шестимесячная процентная ставка равна 5%. а) Вычислите стоимость опциона европейский пут на акции компании со сроком 1 год и ценой исполнения 102 дол. б) Пересчитайте стоимость опциона при допущении, что это американский пут . 10. Текущая цена акции Ассоциации угольных шахт равна 200 дол. Стандартное отклонение составляет 23,3% в год, процентная ставка - 21% в год. Цена исполнения опциона колл на акцию Ассоциации со сроком 1 год равна 180 дол. а) Используя модель Блэка-Шольца, оцените стоимость опциона колл на эти акции. б) Используйте формулу приведенную в разделе 21-3, чтобы определить относительное снижение или увеличение стоимости, которые вы использовали бы, если бы оценивали стоимость опциона на акции Ассоциации с помощью биномиального метода с одним периодом. Теперь оцените стоимость опциона, используя биномиальный метод с одним периодом. РИСУНОК 21-10 Кумулятивные затраты на строительство завода по двум проектам. По проекту А завод строится 36 месяцев, по проекту Б -только 24 месяца. Но завод Б стоит дороже. Кумулятивные затраты на строительство Совокушпде затраты на разработку проекта Б  Запуск А Запуск £ Время 36 (месяцы) Оба завода будут готовы к этому времени в) Пересчитайте значения относительного снижения и увеличения стоимости и саму стоимость опциона, используя биномиальный метод с двумя периодами. г) Используя ваш ответ на вопрос в), определите дельту опциона 1) сегодня; 2) в следуюшем периоде, при условии, что цена акций растет, и 3) в следующем периоде, если цена акций падает. Покажите в каждой точке, как вы могли бы скопировать опцион колл с помощью инвестиций с левериджем в акции компании. И.Опционы имеют различное применение. Они позволяют вам: а) занять позицию с левериджем в активах; б) быстро продать актив; в) застраховать себя от снижения стоимости активов; г) минимизировать риск любых изменений стоимости активов и д) сделать ставку на изменчивость цены активов. Объясните, как в каждом случае вы можете использовать опционы. Существуют ли другие пути достижения тех же результатов? 12. Предположим, вы производите хеджирование опциона, занимая позицию с левериджем в акциях в соответствии с коэффициентом дельта и продавая один опцион колл . Если изменится цена на акции, изменяется дельта опциона, и вам будет необходимо скорректировать вашу стратегию хеджирования. Вы можете минимизировать затраты на пересмотр стратегии, если изменение цены оказывает очень небольшое влияние на дельту опциона. Приведите пример, показывающий, в каком случае дельта опциона изменится гораздо больше: когда вы хеджируете с опционом в деньгах , с нулевой премией, опционом вне денег . 13. Предположим, вы полагаете, что потребуется 36 месяцев, чтобы новый завод по производству турбоинкабуляторов был готов к выпуску продукции. Если выбирается проект А, то строительство необходимо начать немедленно. Проект Б более дорогостоящий, но вы можете отложить закладку фундамента на 12 месяцев. На рисунке 21-10 показана кумулятивная приведенная стоимость затрат на строительство по двум проектам до полного завершения строительства через 36 месяцев. Предположим, что осуществление обоих проектов дает одинаковый эффект и ведет к созданию одинаковых производственных мощностей. По результатам анализа с использованием стандартного принципа дисконтированных потоков денежных средств проект/4 выглядит лучше, чем проект Б. Но предположим, что спрос на турбоинкабуляторы упал и новый завод не нужен; тогда, как показано на рисунке 21-6, фирме выгоднее принять проект Б, позволяющий отказаться от него до истечения 24 месяцев. Представьте эту ситуацию как выбор между двумя (сложными) опционами колл . Затем представьте ту же ситуацию на языке опционов пут (сложных), дающих право на отказ от проекта. Оба описания должны подразумевать одинаковые результаты по проектам при условии оптимальных стратегий исполнения. 14. В августе 1986 г компания Salomon Brothers выпустила четырехгодичные субординированные облигации с индексированной выкупной стоимостью относительно фондового индекса Standard and Poor Проценты по ним не выплачивались, но по истечении срока погашения инвесторы получали сумму в размере номинальной стоимости плюс возможная премия. Величина премии определялась умножением 1000 дол. на соответствующее повышение рыночного индекса. а) Сколько стоили бы эти облигации, если бы они были выпущены сегодня? б) Если бы Salomon Brothers захотела минимизировать риск роста рыночного индекса, что ей следовало бы сделать? 15. При прочих равных условиях, какой из американских опционов вы скорее всего захотели бы исполнить досрочно? а) Опцион пут на акции с высокими дивидендами или опцион колл на те же акции. б) Опцион пут на акции, которые продаются по цене значительно ниже цены исполнения, или опцион колл на те же акции. в) Опцион пут , когда процентная ставка высокая, или тот же опцион пут , когда процентная ставка низка. Проиллюстрируйте свои ответы, используя двухступенчатый биномиальный метод. 16. В какой момент лучше использовать опцион колл - когда акции еще имеют право на очередной дивиденд или когда акции теряют право на очередной дивиденд? А как насчет опциона пут ? Объясните ваш ответ |