|

|

|

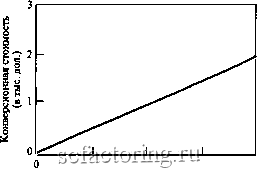

Факторинг Приведенная стоимость Облигация погашена полностью Неуплата 1 2 3 Стоимость фирмы (в млн дол.)  1 2 3 Стоимость фирмы (в млн дол.) (<5) Конверсия Облигация погашена полностью Неуплата 1 2 3 Стоимость фирмы (в млн дол.) РИСУНОК 22-2 (а) Облигационная стоимость конвертируемых облигаций Eastman Kojak при погашении. Если стоимость фирмы равна по крайней мере 1 млн дол., облигации погашаются полностью; если она меньше 1 млн дол., держатели облигаций получают стоимость активов фирмы. (5) Конверсионная стоимость на дату погашения. Если облигация конвертируется, то стоимость ее растет пропорционально стоимости активов, (в) При наступлении срока погашения держатель конвертируемой облигации может либо получить выплаты в размере основной суммы долга по облигации, либо обменять облигацию на обыкновенные акции. Следовательно, стоимость конвертируемой облигации - это наиболее высокая стоимость из ее облигационной и конверсионной стоимости. погашаются полностью; наклонная линия показывает ситуацию, когда фирма не выполняет свои обязательства . Вы можете рассматривать облигационную стоимость как нижнюю границу или пол , цены конвертируемой облигации. Но помните, если для фирмы наступят тяжелые времена, облигации, возможно, будут стоить не очень много. Так что этот пол имеет опасный наклон. На рисунке 22-26показаны возможные конверсионные стоимости на дату погашения. Мы делаем допушение, что Kojak уже имеет в обрашении 1 млн акций. Вы можете представить это как позиционный график для облигации без риска невыполнения обязательств л и >с опцион пут на активы с ценой исполнения, равной номинальной стоимости облигации (см. раздел 20-1). так что держатели конвертируемых облигаций получат право на половину стоимости фирмы. Например, если фирма стоит 2 млн дол.1 млн акций, полученных при конверсии, стоил бы по 1 дол. каждая. Любая конвертируемая облигация может быть обменена на 100 акций, и тогда ее конверсионная стоимость равнялась бы 1000 х 1 = 1000 дол. Кроме того, конвертируемая облигация Kojak не может быть продана за цену меньше ее конверсионной стоимости. Если бы так происходило, ловкие инвесторы покупали бы конвертируемые облигации, быстро обменивали их на акции и продавали акции. Их прибыль равнялась бы разнице между конверсионной стоимостью и ценой конвертируемой облигации. Следовательно, сушествуют <?ве нижних границы цены конвертируемой облигации: ее облигационная стоимость и ее конверсионная стоимость. Инвесторы не будут осуществлять конверсию, если облигационная стоимость превышает конверсионную стоимость облигации; и будут конвертировать, если конверсионная стоимость облигации превышает ее облигационную стоимость. Иначе говоря, цена конвертируемой облигации на дату погашения представлена растущей прямой (см. рисунок 22-2а и б). Это демонстрирует рисунок 22-2 . Стоимость до даты погашения. Так же, как мы делали на рисунке 22-2, можно графически изобразить ситуацию, когда еще не наступил срок погашения конвертируемых облигаций. Поскольку даже здоровые компании впоследствии могут ослабнуть и не выполнить свои обязательства по облигациям, облигационная стоимость, при прочих равных условиях, будет ниже стоимости, которой обладает облигация в некоторый период до погашения. Так, на рисунке 22-За кривой представлена стоимость облигации до срока ее погашения . На рисунке 22-3 показано, что нижняя граница цены конвертируемой облигации до даты погашения опять же ниже ее облигационной и конверсионной стоимостей. Однако до наступления срока погашения перед держателями конвертируемых облигаций не стоит выбор сейчас или никогда при принятии решения за или против конверсии. Они могут подождать и затем, используя опыт прошлого, выбрать тактику которая принесет наилучший результат. Таким образом, до наступления срока погашения стоимость конвертируемой облигации всегда превышает ее нижнюю предельную границу Ее реальная продажная цена будет вести себя так, как показывает верхняя линия на рисунке 22-Зг. Расстояние между верхней линией и нижней границей представляет собой стоимость опциона колл на активы фирмы. Однако напомним, что этот опцион может быть исполнен только посредством отказа от облигации. Другими словами, опцион на конверсию представляет собой опцион колл с ценой исполнения, равной стоимости облигации. Вернемся к разводнению и дивидендам Если вы хотите оценить стоимость конвертируемой облигации, это проще сделать, разделив задачу на две части. Сначала оценить облигационную стоимость, а затем прибавить к ней стоимость опциона на конверсию. При оценке опциона на конверсию необходимо обращать внимание на те же моменты, из-за которых оценка варрантов требует больших ухищрений, чем оценка свободно обращающихся опционов. Например, важное значение может иметь разводнение. Если облигации конвертируются, компания экономит на процентных выплатах и фактически освобождается от необходимо- Стоимость фирмы равна стоимости обыкновенных акций Kojak плюс стоимость ее конвертируемых облигаций. Напомним, что стоимость рисковой облигации равна стоимости надежной облигации за вычетом стоимости опциона пут на активы фирмы. Стоимость этого опциона возрастает с увеличением срока погашения. На практике инвесторы часто не обращают внимание на разводнение и определяют конверсионную стоимость как цену акции, умноженную на количество акций, на которые облигации могут быть обменены. Конвертируемая облигация фактически дает опцион на приобретение части нового акционерного капитала - капитала после конверсии. Когда мы вычисляли конверсионную стоимость конвертируемой облигации компании Kojak, мы признавали это обстоятельство, умножая долю обыкновенных акций, которую получили бы держатели конвертируемых облигаций, на общую стоимость активов фирмы (т. е. стоимость обыкновенных акций плюс стоимость конвертируемых облигаций). * В этих разводненных прибылях учитываются дополнительные акции, но не учитывается экономия на процентных выплатах. J.E. Ingersoll. An Examination of Corporate Call Policies on Convertible Securities Journal of Finance. 32: 463-478. May 1977. сти возвращать заем; с другой стороны, чистая прибыль должна распределяться на большое число акций . Компании обязаны показывать в финансовых отчетах, как конверсия повлияла бы на прибыли . Кроме того, необходимо помнить, что владелец конвертируемой облигации упускает дивиденды по обыкновенным акциям. Если эти дивиденды выше процентов по облигациям, он, возможно, предпочтет конрертировать облигацию до окончательной даты исполнения, чтобы получить дополнительный денежный доход. Ф Компании обычно сохраняют опцион на выкуп, или отзыв , конвертируе- котГ DciT облигации по текущей цене. Если компания досрочно выкупает облига- цию, владелец ее в течение короткого периода, обычно около 30 дней, дол- жен конвертировать облигацию или возвратить ее. В случае возвращения облигации инвестор получает денежную сумму в размере цены, по которой облигация может быть досрочно выкуплена. Досрочный выкуп облигаций очевидно не влияет на общий размер пирога компании, но может повлиять на доходы отдельных инвесторов. Другими словами, конверсия не оказывает никакого влияния на общую стоимость активов фирмы, но влияет на то, как стоимость активов распределяется между различными держателями ценных бумаг Следовательно, если вы хотите максимизировать ваш акционерный кусок пирога , надо свести к минимуму долю держателей конвертируемых облигаций. Это означает, что вы не должны досрочно выкупать облигацию, если она стоит меньше цены отзыва, так как это был бы незаслуженный подарок держателям облигаций. Но нельзя также допускать, чтобы облигации оставались неотозванными, если их стоимость выше цены отзыва, поскольку это не минимизирует стоимость облигаций. Отсюда правило отзыва облигаций можно сформулировать следующим образом: отзывайте облигации тогда и только тогда, когда их стоимость достигает цены отзыва. Менеджеры - беспокойный народ. Не успеют они выпустить конвертируемые облигации, как тут же хотят от них отделаться. Они часто жалуются на зависшие облигации, т. е. облигации, которые еще не конвертированы, -они ограничивают свободу действий. Создается впечатление, что менеджеры только и желают, что выкупить свои конвертируемые облигации. Но на практике происходит ровно наоборот. Фирмы редко отзывают свои конвертируемые облигации до тех пор, пока они не стоят больше цены их отзыва. Дж. Ин-герсолл, например, наблюдал 124 фирмы, которые выкупали досрочно свои конвертируемые облигации с 1968 по 1975 г Все фирмы, кроме шести, очень долго откладывали отзыв и обычно ждали до тех пор, пока конверсионная стоимость не становилась на 44% выше цены отзыва . В таблице 22-1 представлено несколько выпусков конвертируемых облигаций, находившихся в обращении в 1990 г Конверсионная стоимость каждого выпуска была значительно выше текущей цены отзыва. Следовательно, эти |