|

|

|

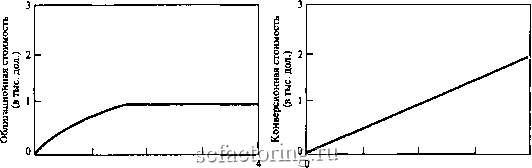

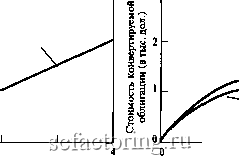

Факторинг Приведенная стоимость  1 2 3 Стоимость фирмы (в млн дол.) 1 2 3 Стоимость фирмы (в млн дол.) Конверсионная стоимость Эблигационная стоимость   Стоимость конвертируемой облигации  Нижняя граница стоимости J I L 1 2 3 Стоимость фирмы (в млн дол.) 1 2 3 Стоимость фирмы (в млн дол.) РИСУНОК 22-3 (а) До истечения срока погашения облигационная стоимость конвертируемой облигации Eastman Kojak, когда стоимость самой фирмы высока, примерно соответствует стоимости платежеспособной облигации; но она стремительно падает, если стоимость фирмы снижается до очень низкого уровня, (б) Конверсионная стоимость в момент погашения. При конверсии стоимость конвертируемой облигации растет в той же пропорции, что и стоимость фирмы, (в) Если инвесторы вынуждены принимать немедленное решение за или против конверсии, то стоимость конвертируемой облигации будет равна наивысшей из облигационной или конверсионной стоимостей, (г) Поскольку держателям конвертируемых облигаций не приходится принимать решения до момента погашения, линия на рисунке (в) отражает нижний предел стоимости. Стоимость конвертируемой облигации превышает как облигационную, так и конверсионную стоимость. компании могли бы выкупить облигации и ускорить конверсию. Согласно теории финансов, именно так они и должны были поступить. Почему фирмы не пожелали досрочно выкупить конвертируемые облигации, неизвестно . 2 Есть одно оригинальное объяснение. Представьте себе две фирмы, каждая из которых имеет конвертируемые облигации, продаваемые по цене выше цены отзыва. Менеджер первой фирмы полагает, что цена акций его фирмы занижена. Поэтому он уверен, что облигации в конце концов будут конвертированы, и делает вывод, что потери будут невелшси, если не форсировать конверсию сейчас. Менеджер второй фирмы полагает, что цена акций его фирмы завышена. Он может помочь своим акционерам, форсируя конверсию, пока цена акций не упала. Конечно, инвесторы поймут, что менеджер фирмы, цена акций которой завышена, имеет сильный стимул ускорить конверсию и снизить цену акций, когда облигации будут отзываться. Менеджеры фирмы, цена акций которой занижена, предпочтут не торопить конверсию, даже если бы в другом случае они так сделали (см.: М. Harris and А. Raviv. Л Sequential Signalling Model of Convertible Debt Call Police Journal ofFinance. 40: 1263-1282. December 1985).

Примечания. 1. Данные за февраль 1990 г взяты из Moodys Bond Record. 2. Все выпуски состоят из конвертируемых субординированных необеспеченных облигаций. 3. Купонные выплаты, цены отзыва и конверсионные стоимости приведены в процентном отношении к номиналу. Конечно, приведенные в таблице 22-1 выпуски конвертируемых облигаций выбраны не случайным образом. Для иллюстрации мы отобрали крайние случаи. Можно составить другую таблицу выпусков конвертируемых облигаций, конверсионные стоимости которых значительно ниже цен их отзыва. 27 3. РАЗЛИЧИЕ МЕЖДУ ВАРРАНТАМИ И КОНВЕР1ИРУЕМЫМИ ОБЛИГАЦИЯМИ Мы подробно остановились на основном сходстве варрантов и конвертируемых облигаций. Теперь давайте посмотрим на некоторые их различия. 1. Выпуски варрантов, как правило, размещаются частным образом. Пакеты, состоящие из облигаций и варрантов или привилегированных акций и варрантов, чаще всего также размещаются частным образом. В отличие от них, выпуски конвертируемых облигаций доступны широкой публике. 2. Варранты отделимы. Когда вы покупаете конвертируемую облигацию, облигация и опцион соединены вместе; нельзя продать их по отдельности. Это может быть неудобно. Скажем, ваши налоговые обязательства или отношение к риску делают для вас привлекательными облигации, но не опцион. Иногда варранты также бывают неотделимыми . Но, как правило, вы можете сохранить облигацию и продать варрант 3. Варранты могут выпускаться самостоятельно. Выпуск варрантов необязательно связан с другими ценными бумагами. Часто варранты служат компенсацией инвестиционным банкам за услуги по размещению ценных бумаг Кроме того, многие компании предоставляют своим директорам долгосрочные опционы на покупку акций. Эти опционы на акции, как правило, не называют варрантами, но они таковыми являются. Компании также могут, хотя и редко это делают, продавать варранты непосредственно инвесторам. ТАБЛИЦА 22-1 Конвертируемые облигации с высокими конверсионными стоимостями относительно цен отзыва, находившиеся в обрашении в феврале 1990 г. 2 См.: J.D. Finerty. The Case for Issuing Synthetic Convertible Bonds Midland Софога1е Finance Journal. 4: 73-82. Fail 1986. См.: S.T.Kassouf. Evaluation of Convertible Securities. Analytical Investors. New York, 1966. P.6. Мы спешим добавить, что подобные ошибки не характерны для С. Кассо. Это уважаемый ученый, который внес значительный вклад в теорию финансов. Здесь преувеличивается значение скидок, связанных с выпусками акций, имеющих активный вторичный рынок (см. раздел 15-3). 4. Варранты исполняются с оплатой в денежной форме. Когда вы конвертируете облигацию, вы просто обмениваете ее на обыкновенные акции. Когда вы исполняете варрант, вы в большинстве случаев доплачиваете деньги, хотя иногда вы должны или можете отказаться от облигации. Это означает, что пакеты из облигаций и варрантов и конвертируемые облигации в общем оказывают различное влияние на поток денежных средств компании и на структуру ее капитала. 5. Пакет из облигаций и варрантов может по-разному облагаться налогами. Существуют некоторые различия в налогообложении варрантов и конвертируемых облигаций. Предположим, вы хотите знать, выпустить ли конвертируемую облигацию за 100 дол. Вы можете рассматривать эту конвертируемую облигацию как пакет прямой облигации стоимостью, скажем, 90 дол. и опциона стоимостью 10 дол. Если вы выпустите облигацию и опцион по отдельности. Налоговая служба отметит, что облигации выпущены с дисконтом, и их цена вырастет на 10 пунктов в течение жизни облигаций. Она позволит вам, как эмитенту распределить это предполагаемое повышение цены на весь период жизни облигации и вычесть его из ваших налогооблагаемых прибылей. Налоговая служба отнесет ожидаемое повышение цены на счет налогооблагаемого дохода держателя облигаций. Таким образом, выпуская пакет облигаций и варрантов вместо конвертируемых облигаций, вы можете снизить налоги компании-эмитета и увеличить налоги, выплачиваемые инвестором. 22-4. ПОЧЕМУ КОМПАНИИ ВЫПУСКАЮТ ВАРРАНТЫ И КОНВЕРТИРУЕМЫЕ ОБЛИГАЦИИ? Вы слышали много доводов в пользу выпуска варрантов и конвертируемых облигаций, но большинство из них можно заменить одной фразой: Орел - я выигрываю, решка - ты проигрываешь . Например, приведем такой аргумент . Компания, которая хочет успешно продать обыкновенные акции, должна, как правило, предлагать новые акции по цене на 10-20% ниже их рыночной цены\ Однако если варранты продаются за деньги, а их цена исполнения на 20-50% выше рыночной цены обыкновенных акций, результат будет эквивалентен 1даже обыкновенных акций с премией, а не со скидкой; а если варранты никогда не исполняются, поступления от их продажи становятся явной прибылью для компании. В подобном аргументе сразу же ощущается что-то подозрительное. Если акционер неизбежно побеждает, то держатель облигации неизбежно проигрывает Но это лишено смысла. Несомненно, должна быть какая-то цена, делающая пбкупку варранта выгодной. Предположим, что акции вашей компании продаются по 100 дол. и вы выпускаете варранты с ценой исполнения 120 дол., полагая, что продадите их по 10 дол. Если впоследствии цена акции не увеличится до 120 дол., варран- |