|

|

|

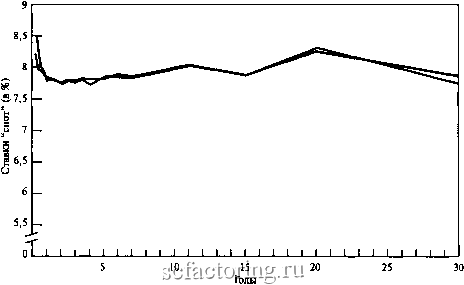

Факторинг Приведенная стоимость  РИСУНОК 23-2 Оценочные значения ставок спот по ценным бумагам Казначейства США на июль 1989 г Красной линией показаны оценки, сделанные BARRA. Черной линией показаны ставки по облигациям стрип Казначейства США. ставок и сроков погашения, мы можем получить вполне удовлетворительные значения ставок спот . Например, на рисунке 23-2 красной линией показаны некоторые оценки процентных ставок спот , проведенные агентством ВАККАвиюле 1989 г В 1982 г некоторые инвестиционные банки предложили новую идею. Они рассудили, что многие инвесторы были бы рады возможности приобретать отдельные мини-облигации, а не целые пакеты. Так, банки стали скупать казначейские облигации и затем выпускать свои собственные отдельные мини-облигации, по которым производился только один платеж . Если у вас появилась хитроумная идея, будьте уверены, другие незамедлительно примажутся к вам. Поэтому вскоре Казначейство стало выпускать свои собственные мини-облигации, получившие название голые облигации (облигации стрип ) . Появление таких инструментов дает вам еще один способ оценить процентные ставки спот . Просто взгляните на процентную ставку по каждой из этих мини-облигаций. Например, черной линией на рисунке 23-2 показаны ставки процента по казначейским облигациям стрип . Заметим, что эти Вы, вероятно, должны также учесть тот факт, что облигации с низкими купонными ставками, поскольку они продаются со скидкой, имеют налоговые льготы по сравнению с облигациями с высокими купонными ставками. Часть ожидаемой доходности облигации с низким купоном принимает форму приращения капитала, поскольку дисконт со временем уменьшается. Кроме того, для разных облигаций характерны различные условия досрочного выкупа (см. раздел 24-4). 2 Многие из этих мини-облигаций получили весьма экзотические названия. Выпуски компании Merrill Lynch именуются тигры (TlGRs - Treasury Investment Growth Receipts). Выпуски компании Salomon Brothers были названы кошки (CATS - Certificates of Accrual on Tresury Securities). Казначейство по-прежнему продолжало выпускать в продажу обыкновенные купонные облигации, но инвесторы получили возможность обменивать их в Федеральном резервном банке на облигации стрип . Не перепутайте ставку /- со ставкой г- процентной ставкой спот по двухгодичной облигации, которую держат с периода О по период 2. Величина же г представляет собой ставку спот на один год, установленную в период 1. ставки почти не отличаются от оценок процентных ставок по пакетам казначейских купонных облигаций, полученных BARRA. ~ Вы помните, как мы оценивали стоимость опционов? Прибыль или убыток в ипределен е сделках с опционами зависит исключительно от того, что происходит с я ис пя лежащими в основе опционов акциями. Поэтому вы можете создать пакет из гации с раз- безрискового займа и акции, который принесет точно такой же доход, как и свокашГ опцион. Если оба пакета обеспечивают одинаковый доход, они должны погашения продаваться по одной цене. Подобную идею мы можем использовать, чтобы проверить закономерность установления цен на облигации с разными сроками погашения. Например, предположим, что цена любой облигации зависит только от поведения краткосрочной ставки процента. Тогда вы могли бы точно воспроизвести результаты владения какой-либо облигацией с помощью комбинации из двух других облигаций. А вы уже знаете, что если инвестиции дают одинаковый результат, они должны иметь и одинаковую цену Если это не так, вы избавляетесь от дорогих инвестиций и приобретаете дешевые. Позже мы еще поговорим об этих новых теориях. 23-3. ОБЪЯСНЕНИЕ ВРЕМЕННОЙ СТРУКТУРЫ Временная структура на рисунке 23-2 имеет повышательную тенденцию. Другими словами, долгосрочные ставки процента выше краткосрочных. В большинстве случаев так оно и есть, но иногда краткосрочные ставки превышают долгосрочные. Почему происходят такие изменения временнбй структуры? Проблема Давайте рассмотрим простой пример. Г-жа Долгая желает инвестировать г-жи Долгой 1000 дол. на 2 года. Две доступные ей стратегии описаны в таблице 23-3. Стратегия Д1 состоит в том, чтобы вложить деньги в облигацию со сроком 1 год и процентной ставкой г,. А в конце года г-жа Долгая должна будет вернуть свои деньги и купить другую облигацию со сроком 1 год. Давайте обозначим ставку процента по ее второй облигации символом - т. е. как процентную ставку спот в период 1 по займу погашение которого производится в период 2*. Как показано в таблице 23-3, итоговая отдача данной стратегии составит 10 000(1 + г){1 + Конечно, г-жа Долгая не может точно знать, какой будет процентная ставка спот на один период, в следующем году Предположим, что она ожидает, что ставка будет равна 11%,т е. Д/) =0,11. Текущая ставка спот на один период составляет 10%. В результате она ожидает получить: 1000(1 + г,)[1 + E(/-J] = 1000(1,10)(1,11) = 1221 дол. Вместо того чтобы дважды инвестировать отдельные суммы на 1 год, г-жа Долгая могла бы сегодня вложить свои деньги в облигацию, которая погашается во 2-м году (стратегия Д2 в таблице 23-3), т. е. она инвестировала бы по ставке спот для 2лет, л, и в конце получила бы: 1000( 1 + л) Если 0,105, то она получит 1000(1,105) =1221 дол. Теперь давайте взглянем на ту часть таблицы 23-3, что расположена под пунктирной линией. Тут показано, что стратегия Д2 может быть представлена как ТАБЛИЦА 23-3 Две инвестиционные стратегии для г-жи Долгой, желающей инвестировать 1000 дол. на 2 года (в дол.). Стратегия Сегодня Год 1 Год 2 (Итоговая отдача) Д1 Инвестировать в две одногодичные облигации Д2 Инвестировать в одну двухгодичную облигацию 1000 1000 Инвестировать в первую облигацию с доходностью 1000(1 + г) Инвестировать во вторую облигацию с доходностью г 1000(1 +г; (1 + г; 1000(1 + гУ Инвестировать в облигацию доходностью л. Стратегия Д2 может быть представлена как 1000 Инвестировать на первый год 1000(1 + г) по ставке г Инвестировать на второй год по скрьп-ой форвардной ставке 1000(1 + г,) (1 +/; инвестирование на один год по ставке спот г, и на второй год по форвардной ставкеФорвардная ставка представляет собой дополнительный доход, который г-жа Долгая получает, ссужая деньги на два года, а не на один. Форвардная ставка неявно содержится в ставке спот для 2 лет, г. Кроме того, она гарантирована: покупая двухгодичную облигацию, г-жа Долгая может застолбить процентную ставкуна второй год. Предположим, как и ранее, что ставка спот для 2 лет составляет 10,5%. Тогда форвардная ставка должна равняться 11%. По определению, эта форвардная ставка представляет собой скрытую процентную ставку второго года по двухгодичному займу. (/ + , /=(/ + ,-,)(/ +/,) или 11% . Ставка спот для 2 лет, равная 10,5%, представляет собой среднюю из 10%-ной ставки спот на 1 год и 11%-ной форвардной ставки. Как следует поступить г-же Долгой? Один из возможных ответов - она должна следовать той стратегии, которая дает наибольший ожидаемый доход, т е. она должна сравнить:

Стратегия Д1 дает более высокий ожидаемый доход, если Д/) - ожидаемая будущая ставка спот выше форвардной ставкизаключенной в ставке Точнее, 11,002%. Мы дали округленное значение. |