|

|

|

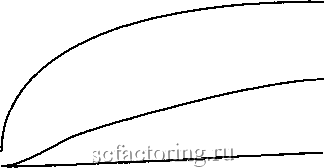

Факторинг Приведенная стоимость Идея развития такого рынка корпоративных облигаций низкого класса принадлежала главным образом инвестиционной банковской фирме Drexel Burnham Lambert. В результате карликовые корпорации впервые получили возможность контролировать корпорации-гиганты и финансировать эту деятельность посредством выпуска облигаций. Однако коэффициент долговой нагрузки у эмитентов мусорных облигаций часто составлял 90-95%. Многие были обеспокоены тем, что такой высокий уровень финансовой зависимости приведет к чрезмерному риску, и настаивали на законодательном запрещении мусорных облигаций. С 1986 по 1988 г корпорация Campeau создала империю розничной торговли, приобретая сети универсальных магазинов, таких, как Federated Department Stores и Allied Stores. К сожалению, она также накопила долг на 10,9 млн дол., который был обеспечен всего лишь 9 млн дол. балансовой стоимости акционерного капитала компании. Так что, когда в 1989 г Campeau объявила о трудностях с выплатой процентов по своим обязательствам, рынок мусорных облигаций пошел на дно , и обшая озабоченность риском мусорных облигаций усилилась. Campeau дошла до того, что обешанная доходность ее облигаций составила примерно 50%. Держатели большого количества мусорных облигаций понесли крупные убытки. Среди них была и инициатор выпуска мусорных облигаций - компания Drexel Burnham Lambert, которая стала банкротом. Большинство мусорных облигаций не оказались неплатежеспособными, но это не имеет существенного значения, так как в основной своей массе они находились в обращении весьма непродолжительное время. Аскит, Маллинз и Вулф в своем исследовании обнаружили, что почти по одной трети из общего объема мусорных облигаций, выпущенных в период с 1977 по 1982 г., обязательства не были выполнены до конца 1988 г Еще одна треть облигаций была выкуплена досрочно, что лишило их держателей перспектив продолжительного потока высоких купонных выплат. В 1989 г компании не выполнили обязательства по своим облигациям на сумму 8,1 млрд дол., а в первой половине 1990 г эта цифра составила 4,8 млрд дол. Неудивительно, что рынок новых облигаций низшего класса значительно сократился. * Оценка опционов и рисковые долговые обязательства В разделе 20-2 мы показали, что приобретение корпоративной облигации равнозначно предоставлению денег в кредит без риска невыполнения обязательств, но одновременно предоставлению акционерам опциона пут на активы фирмы. Когда фирма оказывается неплатежеспособной, ее акционеры фактически исполняют свой пут . Стоимость опциона пут равна стоимости ограниченной ответственности - права акционеров освободиться от долгов фирмы в обмен на передачу активов фирмы ее кредиторам. В общем виде: стоимость облигации без Стоимость облигации = риска невыполнения - стоимость обжзателытв > Итак, оценку стоимости облигации следует проводить в два этапа. Первый этап легкий: расчет стоимости облигации при допушении, что невыполне- См.: Р. Asquith, D.W. Mullins and ED. Wolff. Original Issue High Yield Bonds: Aging Analyses of Defaults, Exchanges, and Calls Journal of Finance. 44: 923-952. September 1989. Эдуард Алтман, по существу, пришел к таким же выводам в работе: Е. Altman. Measuring СофОга1е Bond Mortality and Performance Journal of Finance. 44: 909-922. September 1989. 2 Однако методы оценки стоимости опционов нельзя использовать для оценки активов фирмы. Пут и колл следует оценивать как часть стоимости активов фирмы. Например, отметим, что для вычисления стоимости опциона колл с помощью формулы Блэка-Шольца (раздел 20-4) необходимо знать цену акций. Другой метод оценки стоимости облигаций Лесной химии (посредством вычитания стоимости опциона пут из стоимости безрисковых облигаций) ничуть не легче. Аналитику пришлось бы иметь дело не с одним простым опционом пут , а с пакетом из 10 последовательных опционов. ние обязательств невозможно. (Дисконтировать обещанные процентные выплаты и основную сумму долга по ставке, равной доходности сравнимых выпусков ценных бумаг правительства США.) На втором этапе вычисляется стоимость опциона пут на активы фирмы, где срок исполнения опциона равен сроку погашения облигации, а цена исполнения опциона равна сумме выплат, обещанных держателям облигаций. Владение корпоративной облигацией также эквивалентно владению активами фирмы, но одновременно предоставлению акционерам фирмы опциона колл на эти активы. стоимость опциона Стоимость облигации = стоимость актива - д активы Таким образом, зная стоимость активов фирмы, вы также можете вычислить стоимость облигации, оценив стоимость опциона колл на эти активы и вычтя стоимость опциона из стоимости активов. (Стоимость опциона колл просто равна стоимости обыкновенных акций фирмы.) Следовательно, если вы можете оценить опционы пут и колл на активы фирмы, вы в состоянии оценить стоимость ее долга*. На практике это сделать гораздо труднее, чем кажется. Опционы пут или колл , которые вы должны оценивать, как правило, не так просты, как мы описали в главе 20, а гораздо сложнее. Предположим, например, что компания Лесная химия выпускает облигации со сроком 10 лет и ежегодными выплатами процента. Мы можем представить акционерный капитал Лесной химии как опцион колл , который исполняется при осуществлении обещанных выплат Но в данном случае будет произведено 10 выплат, а не одна. Чтобы определить стоимость акций Лесной химии , мы должны были бы оценить стоимость десяти следующих один за другим опционов колл . Первый опцион может быть исполнен при наступлении срока первых процентных выплат. Исполняя этот опцион, акционеры получают второй опцион колл , который может быть исполнен при второй выплате процентов. Вознаграждением акционерам за исполнение этого опциона будет третий опцион колл и т д. И наконец, на 10-м году акционеры могут исполнить десятый опцион. После выплаты основной суммы долга и процентов последнего года акционеры опять вступают в не обремененное долгами владение активами Лесной химии . Конечно, если фирма не производит какую-либо из этих выплат в срок, активы переходят к держателям облигаций, а акционеры остаются ни с чем. Другими словами, не исполнив один опцион колл , акционеры теряют все последующие опционы. Оценка стоимости акций Лесной химии , которая выпускает облигации со сроком 10 лет, эквивалентна оценке стоимости первого из 10 опционов колл . Но вы не в состоянии оценить первый опцион, не оценив 9 остальных . Даже этот пример не дает представления о практических сложностях, поскольку у крупных фирм в обращении порой находится одновременно множество выпусков облигаций с различными процентными ставками и сроками погашения, и прежде чем подойдет срок погашения по существующим облигациям, они могут выпустить еще. Но не падайте духом. Компьютер Разрыв между процентвой ставкой по облигации и безрисковой процентвой ставкой +4 - +1 -  60%-ный леверидж 40%-ный леверидж 20%-ный леверидж .Срок погашения (годы) 5 10 15 20 25 РИСУНОК 23-5 Как изменяется процентная ставка по рисковым корпоративным облигациям с изменением уровня финансовой зависимости (левериджа) и срока погашения. Эти кривые построены с использованием теории оценки опционов при следующих упрощающих допущениях. 1) Безрисковая ставка процента постоянна для всех сроков погашения. 2) Стандартное отклонение доходности активов компании составляет 25% в год. 3) Дивиденды не выплачиваются. 4) Долговые обязательства представляют собой облигации с дисконтом (т. е. единственная выплата осуществляется при погашении). 5) Леверидж представляет собой отношение рыночной стоимости долга к рыночной стоимости суммы долга и собственного капитала. позволяет решить эти проблемы в более или менее грубой форме даже при отсутствии простых точных формул для оценки стоимости. На рисунке 23-5 приведен простой пример. Предполагается, что цифры дадут вам некоторое представление о влиянии риска неплатежеспособности на (обешанную) доходность облигации. Взята компания со средним операционным риском и показано, как процентная ставка должна расти с увеличением количества выпущенных облигаций и срока их погашения. Например, вы можете увидеть, что, если компания на 20% увеличивает свой капитал в виде двадцатилетних облигаций, ставка по ним должна быть на полпроцен-тных пункта выше, чем по правительственным займам, чтобы компенсировать риск неплатежеспособности. Компании с высоким уровнем финансовой зависимости или с более длительными сроками погашения своих облииаций должны платить более высокие премии . На практике дифференциация процентных ставок больше, чем это показано на рисунке 23-5. Обещанная доходность по высококлассным корпоративным облигациям обычно на один процентный пункт выше, чем по обли гациям Казначейства. Означает ли это, что компании платят слишком много за свои долги? Наверное, лет; вероятно, существуют иные объяснения. Например, отметим, что на рисунке 23-5 сделан ряд искусственных допущений. В частности, что компания не выплачивает дивиденды. Если же на самом деле она регу- Но за пределами определенной точки (она не показана на рисунке 23-5) премии начинают снижаться с увеличением срока погашения. |