|

|

|

Факторинг Приведенная стоимость

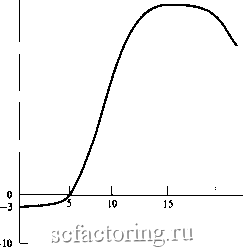

Эти потоки будут дисконтированы по ставке 10%, так как / {1 - Т) = Гд, когда = 0. Стоимость лизинга: Стоимость лизинга = +100 -У-- = 100 - 98,б9 = +1,31, или 1310дол. {1,10) В этом случае имеется чистая выгода для арендодателя в размере 410 дол. (который платит 34% налогов) и чистая выгода в размере 1310 дол. для арендатора (не платящего налогов). Эта обоюдная выгода достигается за счет правительства. С одной стороны, правительство выигрывает за счет лизингового контракта, так как может обложить налогом арендные платежи. С другой стороны, контракт позволяет арендодателю получить выгоду от налоговой защиты по амортизации и процентам, не имеющим ценности для арендатора. Однако так как используется ускоренная амортизация и ставка процента положительна, то правительство терпит чистый убыток по приведенной стоимости налоговых поступлений как следствие лизинга. Сейчас вы должны начать понимать обстоятельства, при которых правительство терпит убытки от лизинга, а две другие стороны выигрывают. При прочих равных условиях потенциальный выигрыш арендатора и арендодателя наибольший, когда: 1. Налоговая ставка для арендодателя существенно выше, чем для арендатора. 2. Амортизационная налоговая защита получена в начале лизингового периода. 3. Лизинговый период долог, и арендные платежи больше сконцентрированы в конце периода. 4. Ставка процента высока; если бы она равнялась О, отсрочка в уплате налога, выраженная в приведенной стоимости, не давала бы выигрыша. 26-5. ОЦЕНКА КРУПНОГО ЛИЗИНГА С ИСПОЛЬЗОВАНИЕМ ЗАЕМНОГО КАПИТАЛА Теперь давайте попытаемся, используя наши новые познания, оценить 1фуп-ную арендную сделку. В 1971 г компания Anaconda начала строительство фабрики по переработке алюминия стоимостью 138 млн дол. в Себри, штат Кентукки. Компания первоначально намеревалась финансировать проект в основном посредством частного размещения займа, но прежде чем она успела это сделать, правительство Альенде конфисковало чилийские медные рудники Anaconda, те. нанесла компании 356 млн дол. убытка, вычитаемого при расчете налогооблагаемой базы. Было ясно, что Anaconda не будет платить налогов в течение ряда лет Если бы она пошла на покупку фабрики, она бы не смогла немедленно воспользоваться налоговой защитой по амортизации или 7%-ным инвестиционным налоговым кредитом, который предоставлялся в то время. Но, заключив лизинговый кон- В этом случае значения стоимости лизинга для арендодателя и арендатора точно компенсируются (-410 дол. + 410 дол. = 0). Арендодатель может выиграть только за счет арендатора. Но арендодатель и арендатор оба могут оказаться в выигрыше, если их налоговые ставки различны. Предположим, что Сивка-бурка не платит налогов (= 0). Тогда потоки денежных средств от лизинга будут следующими: РИСУНОК 26-1 Как Anaconda организовала лизинг алюминиевой фабрики. Это лизинг с левериджем, так как часть стоимости фабрики оплачивалась за счет заемных средств. ндатор: Anaconda Инвесторы в акции предоставляют 38,7 млн дал. в обмен на арендную i после( долга Anaconda приобретает фабрику, подписав лизинговый контракт ндодатель: First Kentucky Trust Co. иш дал. в аомен ендную плату Я ! обслуживание : ML Инвесторы в акции: Manufacturers Hanover Chrysler Financial Mercantile Trust First National Bank of Louisville First American National Bank of Nashville Citizens Fidelity Bank and Trust Заимодатели перечисляют авансам 72 млн дол. В обмен на приоритетное требование на арендную плату и закладную на фабрику Заимодатели: Prudential Metropolitan Aetna Life тракт на фабрику. Anaconda передавала эти льготы арендатору, который мог бы ими воспользоваться . Таким образом, она решила приобрести только недвижимое имущество в Себри и заплатить 1,1 млн дол. арендному брокеру компании U.S. Leasing International за организацию сделки стоимостью в 110,7 млн дол. по аренде фабрики и оборудования с использованием займа. Рисунок 26-1 показывает, как это было сделано. Компания First Kentucky Trust выпустила акции на сумму 39 млн дол. для группы банков и финансовых компаний и долговые обязательства на 72 млн дол. для группы страховых компаний. Затем эти деньги использовались на покупку фабрики и сдачу ее в аренду компании Anaconda. Anaconda согласилась выплачивать 40 арендных платежей раз в полугодие в течение 20 лет Первые 21 платеж были согласованы по 3,99 млн дол. каждый, а следующие 19 платежей - по 5,46 млн дол. Заем в 72 млн дол. был обеспечен первоочередностью требований на арендные платежи компании Anaconda и закладной на фабрику Он не был гарантирован компанией First Kentucky Trust либо собственниками капитала. Это был заем без регресса: если бы Anaconda не справилась с арендными платежами, защитой страховых компаний была бы только стоимость фабрики и общее требование на компанию Anaconda. Такая аренда называется лизингом с левериджем, так как часть стоимости фабрики покрывалась за счет займа, обеспеченного активом и арендными платежами. Арендодатель, First Kentucky Trust Company в действительности служил посредником, получая арендную плату от компании Anaconda, обслуживая долг и распределяя остатки между инвесторами в акции. Компания First Kentucky Trust в действительности финансировала лизинговый контракт, продав требования заемщиков и акционеров на этот контракт Лизинг компании Anaconda описывается в книге: Р. Vandenvicken. Powerful Logic of the Leasing Boom Fortune. 87: 132-161. November 1973. Наш анализ его приведенной стоимости взят из работ: SC. Myers, D.A. Dill, and A-J. Bautista. Valuation of Financial Lease Contracts Journal of Finance. 31: 799-819. June. 1976; J.R. Franks and S.D. Hodges. Wuation of Financial Lease Contracts: A Note Journal of Finance. 33: 647-699. May 1978. ТАБЛИЦА 26-3 Стоимость лизинговой операции компании Anaconda для арендодателя (в млн дол.) Статья Приведенная стоимость 1. Цена 2. Инвестиционный налоговый кредит 3. Амортизационный налоговый щит 4. Арендные платежи после уплаты налогов 5. Остаточная стоимость Полная стоимость для арендодателя -П0,7 +7.7 +44,3 +60,8 +0,9 +3,0 Примечания. 1. Подразумевается, что налоговая ставка Г, = 0,5. 2. Скорректированная ставка дисконта по строкам 3 и 4 равна 4,5625%. (Приведенная стоимость рассчитывается, исходя из полугодовых потоков денежных средств и эквивалентной полугодовой ставки дисконта.) 3. Ставка дисконта по строке 5 составляет 15%, подразумевается среднее значение затрат на капитал для активов компании Anaconda. 4. Амортизационная схема основана на 11-летнем сроке амортизации и 5%-ной остаточной балансовой стоимости. В первые 2 года применялась ускоренная амортизация по методу двойного сокращения остатка, а затем метод суммы чисел. Это наиболее быстрый возможный метод списания, согласно правилам 1973 г 5. Арендодатель оценил остаточную стоимость фабрики в посленалоговом выражении в 10,9 млн дол. Это не голословное утверждение; эти расчеты основаны на другой информации. 6. В принципе наличие остаточной стоимости может также создать кредитоемкость. Мы не учитывали чистую приведенную стоимость этого фактора для арендодателя. В любом случае это незначительная величина. Источник: S.C. Myers, D.A. Dill, and A.J. Bautista. Valuation of Financial Lease Contracts Journal OfFinance. 31: 799-819. June. 1976. Table 1. P. 809. Ho давайте посмотрим на лизинговый контракт с точки зрения арендодателя. Начальная раскладка была такой: 110,7 млн дол. минус налоговый инвестиционный кредит в 7,75 млн дол. и авансовый начальный арендный платеж. Последующие основные притоки денежных средств состояли из 39 полугодовых арендных платежей, налоговой защиты поамортизации и остаточной стоимости к 1993 г РИСУНОК 26-2 Стоимость алюминиевой фабрики для компании Anaconda быстро возрастает по мере продления налоговых каникул . Если они продлеваются до 15 лет, стоимость лизинга возрастает до 36 млн дол. [Источник: J. R. Franks and S. D. Hodges. Valuation of Financial Lease Contracts: A Note Journal of Finance. 33:667. May 1978. Table 3.] Стоимость лизинга (в млн дол.) +30 - +20 -  +10 - Количество лет до 20 возобновления налоговых платежей компании Anaconda |