|

|

|

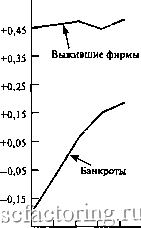

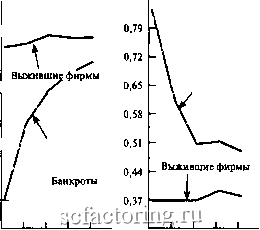

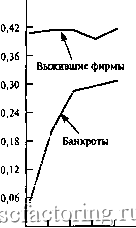

Факторинг Приведенная стоимость Дискуссию о влиянии инфляции на искажение бухгалтерской прибыли см. в работе: F. Modigliani and R.A.Cohn. Inflation, Rational Valuation and the Market Financial Analysts Journal. 35: 24-44. March-April. 1979. См.: W.H. Beaver. Financial Ratios and Predictors of Failure Empirical Research in Accounting: Selected Studies. Supplement to Journal of Accounting Research. 1966. 77-111. Несколько более поздних исследований дали такие же (но менее иллюстративные) результаты. Обзор этих исследований см. в работе: G. Foster. Financial Statement Analysis 2ded. Prentice-Hall, Inc., Englewood Cliffs, N.J., 1986. Во-первых, инфляция увеличивает номинальную стоимость незавершенного производства и готовой продукции. Допустим, вы производитель одежды. В январе вы сшили 1000 мужских костюмов по 300 дол. каждый, но не продаете костюмы до июня. В течение этого времени ваши конкуренты повысили цены на 6%, а ваши костюмы пользуются большим спросом, поэтому они проданы в конечном итоге за 300 х 1,06 = 318 дол. Часть вашей прибыли получена за счет инфляции в течение периода, когда ваши костюмы лежали на складе. Вы получили прибыль на запасы в размере 18 дол. за костюм. Прибыль на запасы - это тоже прибыль. Лучше ее иметь, чем не иметь. Она правильно включена в номинальную прибыль. Однако эта прибыль не является частью реальной прибыли, разве что в той степени, в какой рост стоимости запасов опережает обшее повышение цен. А вот вторая проблема. По мере роста инфляции остаточная стоимость основных средств все более и более отстает от жизни, т е. балансовая стоимость занижает текушую стоимость или стоимость замешения. Поэтому схемы амортизации, основанные на балансовой стоимости, могут исказить картину изменений текушей стоимости активов. Инфляция еше и по-другому влияет на фирмы, которые используют заемный капитал. Заимодатели получают выплаты в инфляционных будуших долларах, поэтому они требуют более высокой ставки процента для компенсации снижения реальной стоимости их ссуд. Часть процентной ставки, которая является компенсацией за ожидаемую инфляцию, называется инфляционной премией. Процентные платежи полностью, включая инфляционную премию, вычитаются из чистой бухгалтерской прибыли компании. Но бухгалтерская прибыль не отражает компенсационный выигрыш, который акционеры получают за счет заимодателей. Помните, что заимодатели выигрывают за счет инфляционной премии, но проигрывают по мере того, как инфляция снижает реальную стоимость их активов. Акционеры теряют, выплачивая инфляционную премию, но выигрывают, поскольку инфляция уменьшает реальную стоимость их обязательств. Бухгалтерская прибыль отражает потерю акционеров, но не отражает компенсируюшую ее прибыль . 27-3. ТЕХНИКА ФИНАНСОВОГО АНАЛИЗА Мы рассмотрели, как рассчитывать и интерпретировать обобщающие показатели финансового положения компании. Мы завершим данную главу кратким обзором того, как эти показатели могут помочь финансовому менеджеру Допустим, вы являетесь специалистом по выдаче кредитов или работником кредитного отдела банка и в ваши функции входит оценка кредитоспособности заемщика. Что вы можете почерпнуть из финансовой отчетности компании? Для ответа на этот вопрос Уильям Бивер сравнил финансовые коэффициенты 79 обанкротившихся фирм с показателями деятельности 79 компаний, сохранивших конкурентоспособность. Выбранные Бивером разорившиеся фирмы вели себя именно так, как и следовало ожидать. У них было больше долгов, чем у выживших фирм, и более низкая рентабельность активов и реализации. У них было меньше свободных денежных средств и больше дебитор- Использование финансовых коэффициентов для оценки рыночного риска ской задолженности. В результате у них был более низкий коэффициент текущей ликвидности и значительно более низкий коэффициент абсолютной ликвидности. Вопреки расхожему мнению эти фирмы имели меньше, а не больше, запасов. Рисунок 27-2 дает некоторое представление о возможностях перспективного анализа на основе финансовых коэффициентов. Вы видите, что еще за 5 лет до краха фуппа обанкротившихся фирм выказывала признаки постоянного нездоровья. По мере нашего продвижения к точке краха разница между двумя группами компаний все более заметна. Вместо того чтобы наблюдать за отдельными показателями, полезнее скомбинировать разные кусочки информации в единый индикатор вероятности банкротства. В главе 30 мы рассмотрим, как компании конструируют такой универсальный измеритель. В главе 9 мы рассматривали вопрос о том, как доходность, которую требуют инвесторы от акций компании, зависит от рыночного риска, или от показателя бета компании. Если вы располагаете достаточным количеством данных о прошлой динамике цен на акции, вы можете определить бету, посмотрев, в какой степени цена была подвержена влиянию рыночных изменений. Поскольку такие данные о ценах на акции не всегда имеются в наличии, финансисты пытались определить, насколько для этих целей подходят данные бухгалтерского учета. Первопроходческое исследование было проделано Вивером, Кеттлером и Шольцем. Помимо расчета обычных финансовых коэффициентов Вивер, Кеттлер и Шольц рассчитали бухгалтерскую бету . Другими словами, они рассчитали чувствительность изменений прибыли каждой компании к изменениям совокупных прибылей всех компаний. Бухгалтерская бета меньше 1,0 означает, что в среднем прибыли компании изменялись менее чем на 1% в расчете на каждый процент изменений совокупных прибылей. Наоборот, бухгалтерская бета больше 1,0 означает, что прибыли компании изменялись более чем на 1% в расчете на каждый процент изменений совокупных прибылей. В таблице 27-7 обобщены результаты этих исследований. Представляется, что не только бухгалтерская бета, но также финансовая зависимость компании и коэффициент дивидендных выплат дают ценную информацию о рыночным риске. Вместо того чтобы анализировать финансовые коэффициенты по отдельности, Розенберг и Марат рассмотрели комбинацию показателей и получили оценку беты, которая оказалась настолько точна, насколько можно рас- ТАБЛИЦА 27-7 Корреляция между бетой фондового рынка и финансовыми коэффициентами

Источник: W.H. Beaver, Р. Kettler, and М. Scholes. The Association between Market-Determined and Accounting-Determined Risk Measures The Accounting Review. 45: 654-682. October 1970. W.H. Beaver, P. Kettler, and M. Scholes. The Association between Market-Determined and Accountig-Determined Risk Measures The Accounting Review. 45: 654-682. October 1970. РИСУНОК 27-2 Исследования Бивера показали, что финансовые коэ4)фкциенты компаний, KOTopi.ie впоследстпии обанкротились, отличаются от коэффиииентов выживших фирм. Заметьте, что на горизонтальной оси показаны годы до банкротства: таким образом, двигаясь справа налево, мы приближаемся к. моменту банкротства. {Источник: W.H. Beaver. Financial Ratios and Predictors of Failure Empirical Research in Accounting; Selected Studies. Supplement to Journal of Accounting Research. 1966. R 77-lil. Fig. 1. R 82) Денежный поток Совокупный долг  Чистая прибыль Совокупные активы +0,1 - -0,1 - Совокушддйдолг Совокупные акгивы Банкроты -0,2  1 2 3 4 5 Годы до банкротства Оборотный капитал Совокупные акгивы 1 2 3 4 5 1Ьды до банкротства 1 2 3 4 5 1Ьды до банкротства Коэффициент текущей ликвидности  Выжившие фирмы / Банк 1 2 3 4 5 Годы до банкротства Банкроты J-1 L 1 2 3 4 5 Годы до банкротства считывать на точность, работая с данными о ценах на акции . Они считают, что можно получить даже лучшую оценку риска, принимая во внимание как бухгалтерские данные, так и цены на акции. Использование финансовых коэффициентов для прогнозирования рейтинга облигаций Рейтинги облигаций агентства Moody широко используются для определения качества облигаций. Они показывают, какие инвесторы скорее всего захотят купить ваши облигации и какую норму доходности они будут требовать от вас. Финансовые менеджеры уделяют большое внимание рейтингу своих облигаций и См.: В. Rosenberg and V. Marathe. The Prediction of Systematic and Residual Risli Proceedings of the Seminar on the Analysis of Security Prices. Graduate School of Business, University of Chicago. November 1975. |