|

|

|

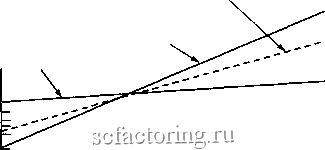

Факторинг Приведенная стоимость Прибыли на 1 инвестированный доллар (логарифмическая шкала) World Еп1ефП8е8 до слияния - Muck and Slurry 0,10 0,067 0,05 World Еп1ефг18е8 после слияния  Время Сейчас РИСУНОК 33-1 Воздействие слияния на рост прибылей В результате слияния с компанией Muck and Slurry корпорация World Enterprises добилась повышения текуших прибылей, но ей пришлось смириться с замедлением темпов их роста в будушем. Акционеры корпорации ничего не выиграли, но и не пострадали, если не считать того, что инвесторов ввел в заблуждение эффект стартового запуска . (Источник: S.C.Mayers. А Framework for Evaluating Mergers S.C.Mayers (ed.). Modern Developments in Financial Management. Frederick A. Praeger, Inc., New York, 1976. Fig. 1. R 639.) Снижение Часто можно встретить и такой аргумент: привлечение заемных средств обхо-затратна дится объединившимся компаниям дешевле, чем каждой из них до слияния, финансирование Отчасти это верно. Как мы уже видели в главе 15, возможен значительный эффект экономии за счет масштаба при выпуске новых корпоративных ценных бумаг Поэтому если компании удастся благодаря слиянию с другой компанией осушествлять более масштабные, но более редкие выпуски ценных бумаг, она действительно сможет достичь определенной экономии. Однако когда говорят, что слияния ведут к снижению затрат на привлечение новых заемных средств, то имеют в виду нечто большее, чем расходы на эмиссию. Под этим аргументом подразумевают, что после слияния компании удается получить заем под более низкие процентные ставки, чем каждой из компаний порознь. Это только на первый взгляд похоже на то, что действительно должно происходить на хорошо организованном рынке облигаций. Пока каждая из компаний действует как отдельная единица, отсутствует гарантия выполнения обязательств; если одна из них окажется неплатежеспособной, владельцы облигаций не смогут предъявить требования к другой компании. Но после слияния каждое подразделение новой компании взаимно гарантирует выполнение обязательств: если в этой ситуации одно из них станет неплатежеспособным, владельцы облигаций смогут получить деньги от другого подразделения. Поскольку эти взаимные гарантии снижают уровень риска, кредиторы удовлетворяются более низкими процентными ставками. Однако можно ли рассматривать более низкие процентные ставки как чистый выигрыш, полученный благодаря слиянию? Вовсе не всегда. Сравните две разные ситуации. Впервые такое обоснование слияний и поглощений было предложено в работе: W.G.Lewellen. А Pure Financial Rationale for the Conglomerate Merger Journal of Finance. 26: 521-537. May 1971. По следам этой публикации развернулась дискуссия, о которой лучше всего судить по работам: R.C.Higgins and L.D.Schall. Corporate Bankruptcy and Conglomerate Merger Journal ofFinance. 30: 93-114. March. 1975; D.Galai and R. W.Masulis. The Option Pricing Model and the Risk Factor of Stock Journal of Financial Economics. 3: 53-81. January-March. 1976. 1. Независимые выпуски корпоративных бумаг: фирма А и фирма Б выпускают облигации на сумму 50 млн дол. каждая. 2. Единый выпуск: фирма А и фирма Б сливаются, и новая компания АБ выпускает облигации на сумму 100 млн дол. При прочих равных условиях компания АБ будет платить более низкие проценты по долгу Но только для того, чтобы получить заем под более низкие проценты, нет необходимости проводить слияние. Акционеры компании АБ, безусловно, выигрывают от более низких процентных ставок, но одновременно проигрывают, так как теперь они должны обеспечивать и гарантии обязательствам друг друга. Иначе говоря, более низкие процентные ставки для них являются результатом более благоприятных условий, которые они создали для владельцев облигаций своей компании. Таким образом, чистая выгода отсутствует В главах 20 (раздел 20-2) и 23 (раздел 23-4) было показано, что: Стоимость облигаций = = стоимость облигаций (при отсутствии риска невыполнения обязательств) -- стоимость опциона пут для акционеров на невыполнение обязательств. Значит, слияния ведут к росту стоимости облигаций (или, что то же самое, сокращают процентные платежи при неизменной стоимости облигации) только посредством снижения стоимости опциона пут для акционеров на невыполнение обязательств. Другими словами, стоимость опциона пут на невыполнение обязательств применительно к эмиссии компании АБ на сумму 100 млн дол. ниже, чем сумма стоимостей двух таких опционов для акционеров компаний А и Б в отдельности на выпуски по 50 млн дол. каждый. Теперь предположим, что обе компании А и Б выпустили займы по 50 млн дол. каждая, а затем осуществили слияние. Если слияние произошло неожиданно, то для владельцев облигаций это будет приятной новостью. Облигации, о которых им было известно, что платежи по ним гарантируются одной компанией, превратились в долговые ценные бумаги с одновременной гарантией двух компаний. Но акционеры этих компаний А и Б при прочих равных условиях проиграли, так как они обеспечивают теперь более высокую защиту интересов владельцев облигаций, а сами ничего не получили взамен. Надо отметить, что в одном случае слияния могут привести к росту стоимости новой компании в результате увеличения надежности займов. В разделе 18-3 мы описывали выбор оптимального коэффициента долговой нагрузки как поиск равновесия между стоимостью налогового щита, возникающего в связи с выплатой процентов по займам, и приведенной стоимостью потенциальных издержек финансовых затруднений, которые могут возникнуть из-за чрезмерного долгового финансирования. При прочих равных условиях слияния снижают вероятность банкротства. Поэтому с ростом доли заемных средств и увеличением стоимости налогового щита могут возникать чистые выигрыши, обусловленные слиянием компаний . 33-4. ОЦЕНКА ИЗДЕРЖЕК СЛИЯНИЙ Запомним: слияние следует проводить, если выгоды выше издержек. Выгоды - это разность между стоимостью новой объединенной компании и суммой стоимостей компаний до слияния, как независимых единиц. Выгоды = - (PV, + PV,). Причины возможных выгод и способы их анализа мы рассмотрели в начале главы. Теперь рассмотрим подробнее издержки слияния. Оценка издержек слияния, финансируемого за счет свободных денежных средств Издержки, возникшие в процессе слияния, представляют собой премию, или надбавку, которую покупатель платит за компанию сверх ее стоимости как отдельной экономической единицы. Проблема определения издержек в случае слияния с оплатой в денежной форме, а не в обмен на акции, решается просто. Однако надо иметь в виду что если инвестор предвидит намерение компании А приобрести компанию Б, то рыночная стоимость акций компании Б не может служить адекватной мерой ее стоимости как независимой хозяйственной единицы. Поэтому учитывая это обстоятельство, удобнее несколько изменить приводившуюся формулу определения издержек слияния: Издержки = (денежные средства - рыночная стоимость компании Б) + + (рыночная стоимость компании Б - приведенная стоимость компании Б) = = премия к рыночной стоимости компании Б + + разность между рыночной стоимостью компании Б и ее стоимостью до слияния как отдельной единицы. Приведенные выше формулы вновь возвращают читателя к проблеме разграничения таких понятий, как рыночная стоимость и подлинная, или внутренняя , стоимость компании как отдельной хозяйственной единицы (приведенная стоимость). Эта проблема состоит отнюдь не в том, рыночная стоимость - это ложная оценка, а в том, что она может не показывать стоимость компании как отдельной единицы. Поясним это примером. Потенциальный инвестор, оценивая акции компании Б, будет рассматривать два возможных результата и две оценки стоимости. Ситуации Стоимость акций Б 1. Слияние не происходит 2. Слияние происходит Приведенная стоимость выражает стоимость компании Б как отдельной единицы Приведенная стоимость Б, как в первом случае, плюс некоторая часть выгод слияния Если слияние происходит, то рыночная стоимость компании Б будет выше, чем ее приведенная стоимость. Именно так должно быть в условиях конкуренции на рынке капитала. Однако эта естественная реакция рынка осложняет задачу финансового менеджера, который оценивает слияние. Это можно проиллюстрировать таким примером. Допустим, что перед объявлением о слиянии у компаний А и Б сложилась следующая ситуация:

|