|

|

|

Факторинг Приведенная стоимость РИСУНОК 5-2 Затраты по данному проекту составляют 4000 дол., и впоследствии он дает потоки денежных средств в размере 2000 дол. в году 1 и 4000 дол. в году 2. Внутренняя норма доходности проекта равна 28%, т.е. ставке дисконта, при которой чистая приведенная стоимость равна нулю. Чистая приведенная стоимость (в дол.)

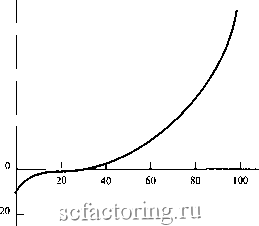

Ставка рисунка видно, что ставка дисконта на уровне 28% дает искомую чистую приведенную стоимость, равную нулю. Следовательно, внутренняя норма доходности равна 28%. Если вы должны найти значение внутренней нормы доходности вручную , то наиболее легкий способ сделать это - взять три или четыре комбинации чистой приведенной стоимости и ставки дисконта на фафике, подобном фа-фику на рисунке 5-2, соединить точки плавной кривой и затем найти ставку дисконта, при которой чистая приведенная стоимость равна нулю. Но безусловно, быстрее и надежнее использовать компьютер или калькулятор со специальными программами, как и поступает большинство компаний. Итак, согласно/7;)ави/г>внутренней нормы доходности инвестиционный проект следует принять, если альтернативные издержки меньше, чем внутренняя норма доходности. Доказательством этого служит фафик на рисунке 5-2. Если альтернативные издержки меньше внутренней нормы доходности, равной 28%, тогда при дисконтировании по ставке, равной альтернативным издержкам, проект имеет положительную чистую приведенную стоимость. Если альтернативные издержки равны внутренней норме доходности, проект имеет нулевую чистую приведенную стоимость. И если альтернативные издержки превышают внутреннюю норму доходности, проект имеет отрицательную чистую приведенную стоимость. Следовательно, когда мы сравниваем альтернативные издержки инвестирования с внутренней нормой доходности нашего проекта, мы действительно можем сказать, имеет ли проект положительную чистую приведенную стоимость. Это верно применительно не только к нашему примеру Вывод, сделанный согласно данному правилу, будеттем же, что и согласно правилу чистой приведенной стоимости всякий раз, когда чистая приведенная стоимость проекта является постепенно убывающей функцией ставки дисконта*. Стоит сделать предупреждение. Некоторые люди путают понятия внутренней нормы доходности и альтернативных издержек, поскольку оба выступают в качестве ставки дисконта в формуле чистой приведенной стоимости. Внутренняя норма доходности является измерителем рентабельности, которая зависит исключительно от величины и времени возникновения потоков денежных средств проекта. Альтернативные издержки представляют собой критерий рентабельности, который мы используем для определения того, сколько стоит проект. Величина альтернативных издержек устанавливается на рынках капиталов. Они представляют собой ожидаемую норму доходности других активов, риск которых сопоставим с риском оцениваемого нами проекта. Многие фирмы, к нашему сожалению, предпочитают в качестве критерия использовать не чистую приведенную стоимость, а внутреннюю норму доходности. Хотя, верно сформулированные, эти два критерия формально эквивалентны, правило внутренней нормы доходности таит в себе несколько ловушек. Ловушка 1 - Не у всех потоков денежных средств чистая приведенная стоимость умень-кредитовать или шается с ростом ставки дисконта. Рассмотрим два следующих проекта А и Б: брать взаймы?

Внутренняя норма доходности каждого из проектов составляет 50% (-1000+ + 1500/1,50 = О и +1000 - 1500/1,50 = 0). Означает ли это, что оба проекта одинаково привлекательны? Ясно, что нет, так как в проекте А, когда мы изначально выплачиваем 1000 дол., л<ы даем взаймы по ставке 50%, а в проекте Б, где мы изначально получаем 1000 дол., мы берем взаймы по ставке 50%. Когда мы предоставляем кредит, мы хотим получить высокую норму доходности; когда же мы берем деньги взаймы, мы хотим, чтобы норма доходности была низкой. Если для проекта Б вы построите график, как на рисунке 5-2, вы увидите, что чистая приведенная стоимость увеличивается с ростом ставки дисконта. Очевидно, что в этом случае метод внутренней нормы доходности, как мы его представили выше, работать не будет; мы должны найти внутреннюю норму доходности, значение которой меньше альтернативных издержек. Этого уже вполне достаточно, но давайте рассмотрим еще проект В: Проект Потоки денежных средств (в дол.) Внутренняя Чистая норма приведенная доходности стоимость (в%) приг=10% +1000 -3600 +4320 -1738 -0,75 Оказывается, чистая приведенная стоимость проекта В равна нулю при ставке дисконта 20%. Если альтернативные издержки равны 10%, это значит, что проект стоит осуществлять. В какой-то степени проект В аналогичен получению кредита, поскольку мы получаем деньги сейчас и возвращаем их в первый период; в какой-то степени он аналогичен также предоставлению займа, поскольку в период 1 мы отдаем деньги и получаем их обратно в период 2. Следует ли нам принять проект или же лучше отказаться от него? Единственный способ найти ответ, это оценить его чистую приведенную стоимость. Рисунок 5-3 показывает, что чистая приведенная стоимость нашего проектарастет с ростом ставки дисконта. Если альтернативные издержки равны 10% (т. е. меньше внутренней нормы доходности), проект имеет небольшую отрицательную чистую приведенную стоимость, и нам следует отказаться от проекта. Чистая приведенная стоимость (в дол.) +60 +40  +20 Ставка дисконта (в! РИСУНОК 5-3 Чистая приведенная стоимость проекта В растет с ростом ставки дисконта. Ловушка 2 -множественность значений нормы доходности Проект В имеет единственную внутреннюю норму доходности, однако это, как правило, не так в тех случаях, когда происходит более чем одно изменение в знаке потоков денежных средств. Рассмотрим, например, проект Г. Затраты по нему составляют 4000 дол., и он приносит вам в первый год 25 ООО дол. Затем во втором году вы должны выплатить 25 ООО дол. (Существует множество проектов, по окончании которых происходит отток денежных средств. Например, если вы ведете открытую добычу угля, возможно, вам потребуется инвестировать значительную сумму, чтобы восстановить землю по окончании разработок месторождения.) Проект Потоки денежных средств (в дол.) Внутренняя норма доходности (в %) Чистая приведенная стоимость при г=\ -4000 +25 ООО -25 ООО 25 и 400 -1934 Заметим, что существуют два значения ставки дисконта, при которых чистая приведенная стоимость равна нулю, т. е. справедливы оба утверждения: NPV = -4000 + 25000 25000 1,25 (1,25/ NPV = -4000 + 25000 25000 = 0. Говоря другими словами, внутренняя норма доходности инвестиций составляет 25% и 400%. Рисунок 5-4 иллюстрирует эту ситуацию. С ростом ставки дисконта чистая приведенная стоимость сначала растет, а затем снижается. Причина этого заключается в том, что знак потоков денежных средств дваж- |