|

|

|

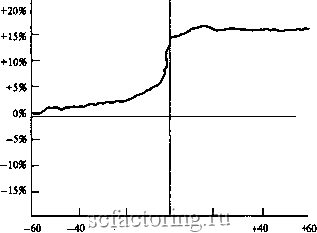

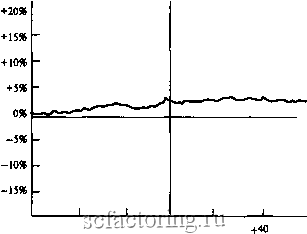

Факторинг Приведенная стоимость взаимные предложения о поглощении. В результате они договорились о том, что Cities выкупает свои акции у компании Mesa с премией 80 млн дол., а в обмен на этот выигрыш Mesa согласилась не предпринимать враждебных шагов по поглощению Cities в течение следующих пяти лет. Главной причиной прекращения враждебных действий между Cities и Mesa на самом деле послужило объявление о том, что Cities нашла более подходящего и близкого по духу партнера в лице компании Gulf Oil. Эта компания была готова уплатить за акции Cities существенно больше, чем предлагала Mesa. Но, к сожалению, эта сделка была приостановлена Федеральной торговой комиссией (ФТК), которая издала указ о временном ограничении действий обеих компаний. Вскоре после этого указа Gulf сняла свое предложение о слиянии с Cities. Но в ответ на это Cities предъявила компании Gulf судебный иск на сумму 3 млрд дол., обвинив компанию в том, что ее руководство не предприняло попыток разрешить конфликт, возникший из-за претензий ФТК. В то же самое время Cities начала поиск нового благородного рыцаря , который бы осуществил с ней слияние. Единственным заинтересованным поклонником оказалась компания Occidental Petroleum. В первоначальное предложение Occidental о слиянии с Cities дважды вносились изменения, и в конце концов оно было принято. Итак, сражение за Cities продолжалось 3 месяца, и в нем бьшо вьщви-нуто в целом девять предложений от четырех различных компаний. Многие из внесенных предложений представляли собой так называемые двухуровневые соглашения . Например, последнее предложение Occidental о слиянии с Cities включало в себя публичное предложение о приобретении контрольного пакета в размере 45% ее акционерного капитала при условии уплаты 55 дол. за акцию и одновременного обмена остальных акций Cities на пакет ценных бумаг с фиксированным доходом, исходя из пропорции 40 дол. за одну оставшуюся не выкупленной акцию. Наделе компания Occidental как бы заявляла акционерам Cities, что именно тот, кто уходит последним, убирает за собой мусор , ведь гораздо выгоднее продать акции за деньги, чем ждать предложенные в обмен ценные бумаги. Этот двухуровневый план Occidental сработал эффективно, поскольку почти все акционеры Cities буквально ринулись продавать свои акции за деньги, чтобы воспользоваться заложенным в этой части предложения преимуществом, и в итоге Occidental добилась полного контроля над Cities. В нескольких случаях компании, вносившие предложения, использовали одновременно кнут и пряник . К примеру Occidental вслед за первым дружеским предложением о приобретении контроля над Cities внесла другое, враждебное, и лишь затем оба партнера наконец достигли взаимосогласованного договора. Предложения компании Gulf о слиянии с Cities могли бы принести акционерам Cities в общей сложности почти 80% прибыли, но из-за провала этой сделки и недостатка других поклонников компании Cities курс ее акций утратил всю свою прежнюю привлекательность. Начиная с этого момента Cities оказалась в относительно слабом для ведения переговоров положении, и поэтому предложение Occidental дало акционерам Cities лишь 12% прибыли. Слияние фактически не повлияло на курс акций Occidental, что позволяет сделать вывод о том, что инвесторы оценивали чистую приведенную стоимость этого проекта на уровне нуля. Акционерам компании Gulf пришлось довольствоваться худшим. Выдвижение ее предложения о приобретении контроля над Cities, которое содержало высокую оценку акций этой компании, привело к падению курса акций самой Gulf на 14%. И хотя это предложение, как мы уже видели, было затем снято, перспектива быть втянутой в дорогостоящие судебные тяжбы не позволила курсу акций Gulf вновь возрасти. Как и во многих житейских историях, у этих событий есть свой эпилог Год спустя после поражения в сражении за Cities компания Gulf сама оказалась мишенью поглошения, когда Mesa Petroleum предложила приобрести ее акции, чтобы получить возможность реорганизовать эту компанию и распродать ее впоследствии по частям. В этот момент на поле битвы появилась компания Chevron и купила Gulf за 13,2 млрд дол., что было в два раза дороже ее стоимости еше 6 месяцев назад. Эта сделка, проведенная Chevron, принесла компании Mesa 760 млн дол. курсовых прибылей на купленных ею прежде акциях Gulf. По поводу этих сражений в своем интервью господин Пикинз дал такой комментарий: Черт возьми, видно, мы потерпели еше одну неудачу . Что лучше -продавать или покупать? Хотя акционеры компании Cities получили выигрыш только в 12%, все равно их результат оказался лучше, чем у акционеров Occidental или Gulf. Означает ли это, что с точки зрения акционеров, участвующих в слиянии, выгоднее продавать компанию, а не наоборот, покупать чужую? тЗо збше-то да. Рисунок 33-2 обобщает результаты исследования П. Аскита, в котором были изучены около 200 слияний за период 1962-1976 гг Исследование выявляет аномальные прибыли акционеров в интервале примерно 120 дней, сконцентрированном вокруг даты первого объявления о слиянии. Вы видите, что акционеры компаний, которые выступали продавцами в этих сделках, получили весьма существенные выгоды. (Заметьте также, какая значительная доля этих выгод приходится на период до даты объявления. Инвесторы реагируют на предстоящее объявление и ожидают, что оно принесет хорошие известия.) С другой стороны, акционеры компании-покупателя вы-ифали гораздо меньше. В среднем напрашивается вывод, что инвесторы ожидают от компаний-покупателей практически нулевых прибылей как до, так и после объявления о слиянии . Анализ П. Аскита - это всего лишь одно из десятков исследований выгод, которые получают фирмы-покупатели и фирмы-мишени в сражении за контроль над корпорацией. М. Йенсен и Р. Рубэк в своем обзоре таких исследований выявили положительную тенденцию прироста цен на акции компаний-покупателей всего на 4% в случае прямого публичного предложения акционерам о приобретении контрольного пакета акций компании-мишени и никакого повышения цен в слияниях, проведенных на основе постепенного взаимного согласования позиций менеджерами компаний-участниц. Напротив, акционеры компаний-мишений, по данным этих авторов, в случае прямого предложения о выкупе контрольного пакета выигрывали до 30% на росте цен, а при втором варианте слияния - около 20%. (Безусловно, приведенные данные - это средние показатели; иногда относительный выигрыш значительно выше. Например, когда в 1982 г Du Pont поглотила компанию Conoco, ей пришлось уплатить за акции Conoco премию в размере 82%, или 3 млрд дол. ) Небольшой первоначальный выифыш акционеров компании-покупателя статистически не значим, хотя многие исследователи приводят данные о небольшом приросте доходности. M.C.Jensen, R.S.Ruback. The Market for Софогаге Control: The Scientific Evidence Journal of Financial Economics. 11:5-50. April. 1983. По-видимому, Du Font предвидела выифЫш более чем в 3 млрддол., но отнюдь не легко определить источник его происхождения. Обе компании принадлежали к разным отраслям, и Du Font не планировала менять состав управляющих Conoco или объединяться с каким-либо ее подразделением. Слияние привело к падению стоимости акций Du Pont на 800 млн дол., хотя инвесторы, вероятно, ожидали, что слияние приведет к росту стоимости компании на 2 млрддол. Интересные расчеты поданным слияния Du Pont - Conoco можно найти в работе: R.S.Ruback. The Conoco Takeover and Stockholders Returns Sloan Management Review. 23: 13-33. Winter 1982. Средняя кумулятивная дополнительная доходность акций Продающие фирмы  -20 Дата +20 объявления J Дни по отношению к дате объявления Средняя кумулятивная дополнительная доходность акций Покупаюшцм фирмы  -20 Дата +20 объявления J Дни по отношению к дате объявления РИСУНОК 33-2 Согласно исследованию Аскита, продаюшие фирмы получают сушественные премии, в то время как покупаюшие фирмы едва удерживаются на грани безубыточности. Замечание: совокупные прибыли соответствуют колебаниям цен, очищенным от влияния конъюнктуры фондового рынка в целом (Источник: Р. Asquith. Merger Bids, Uncertainty, and Stoclcholder Returns Journal of Financial Economics. 11: 51-83. April. 1983. Fig 1,2. R 62-63). |