|

|

|

Факторинг Приведенная стоимость РИСУНОК 5-4 Проект Г имеет две внутренние нормы доходности. Чистая приведенная стоимость равна О, когда ставка дисконта равна 25% и когда она равна Чистая приведенная стоимость (в дол.) +4000 +2000 -2000 -4000

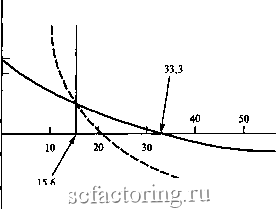

Ставка дисконта Внутренняя норма доходности =25 ды меняется. Может быть столько различных значений внутренней нормы доходности проекта, сколько раз изменяется знак потоков денежных средств*. Хотя и эта ситуация уже достаточно сложна, существуют еще случаи, когда проект вообще не имеет внутренней нормы доходности. Например, у проекта Д чистая приведенная стоимость положительна при любых ставках дисконта. Потоки денежных средств (в дол.) Проект Внутренняя норма доходности (в%) Чистая приведенная стоимость при г=1 + 1000 -3000 +2500 +339 Для таких случаев было придумано несколько способов применения метода внутренней нормы доходности. Однако они не только неадекватны, но и необходимости в них нет, поскольку наиболее простым решением является использование метода чистой приведенной стоимости. Ловушка 3 -взаимоисключающие проекты Фирмам часто приходится выбирать один из нескольких альтернативных способов выполнения одной и той же работы или использования одних и тех же мощностей. Говоря другими словами, им необходимо сделать выбор из взаимоисключающих проектов. И в этом случае метод внутренней нормы доходности также может привести к ошибке. Рассмотрим проекты Е и Ж: Проект Потоки денежных средств (в дол.) Внутренняя норма доходности (в%) Чистая приведенная стоимость при г = 10% -10 ООО -20 ООО +20 ООО +35 ООО 100 75 +8182 + 11 818 Согласно правилу знаков Декарта, у многочлена может быть столько различных корней, сколько раз происходит изменение знака. О проблеме множественности значений нормы доходности см.: J.H. Lorie and L.J. Savage. Three Problems in Rationing Capital Journal of Business. 28: 229-239. October 1955; E. Solomon. The Arithmetic of Capital Budgeting Journal of Business. 29: 124-129. April 1956. Допустим, проект Е предполагает производство оборудования с ручным управлением, а проект Ж - того же оборудования с добавлением компьютерного управления. Оба проекта представляют собой хорошие варианты инвестирования, но проект Ж имеет более высокую чистую приведенную стоимость и, следовательно, является лучшим. Однако представляется, что метод внутренней нормы доходности указывает на то, что если вы должны выбирать между этими проектами, вам следует принять проект Е, поскольку он имеет более высокую внутреннюю норму доходности. Если вы будете руководствоваться методом внутренней нормы доходности, вас удовлетворит норма доходности в 100%; если же вы будете следовать методу чистой приведенной стоимости, вы станете богаче на 11 818 дол. В таких случаях вы можете использовать метод внутренней нормы доходности для оценки внутренней нормы доходности приростных потоков. Ниже описано, как это сделать. Во-первых, рассмотрите проект меньшей стоимости (в нашем примере это проект Е). Его внутренняя норма доходности равна 100% и превосходит альтернативные издержки, равные 10%. Отсюда вы понимаете, что проект Е приемлем. Теперь вы спрашиваете себя, стоит ли инвестировать дополнительно 10 ООО дол. в проект Ж. Осуществление проекта Ж по сравнению с проектом Е дает следующие приросты потоков денежных средств: Проект Потоки денежных средств (в дол.) Внутренняя норма доходности (в %) Чистая приведенная стоимость при г=\ -10 000 + 15 000 +3636 Внутренняя норма доходности дополнительных инвестиций равна 50%, что также значительно превышает 10%-ные альтернативные издержки. Поэтому вам следует отдать предпочтение проекту Ж\ Без рассмотрения приростных вложений внутренняя норма доходности не может служить надежным критерием для ранжирования проектов различных масштабов. Он также ненадежен при выборе проектов с различным распределением денежных потоков во времени. Например, фирма может осуществить угм5о только проект 3, угм5о только проект И (проект К в данном случае не принимайте во внимание): Потоки денежных средств (в дол.) Проект С С2 С{ и т д. Внутренняя Чистая норма приведенная доходности стоимость (в%) при/-=10% 3 -9000 +6000 +5000 +4000 О О И -9000 +1800 +1800 +1800 +1800 +1800 К -6000 +1200 +1200 +1200 +1200 33 20 20 3592 9000 6000 Проект 3 имеет более высокую внутреннюю норму доходности, но у проекта И выше чистая приведенная стоимость. На рисунке 5-5 показано, почему два Однако вы можете, как говорится, попасть из огня да в полымя. Потоки денежных средств могут менять знак несколько раз. В этом случае вы, вероятно, столкнетесь со множеством значений внутренней нормы доходности и все равно будете вынуждены использовать метод чистой приведенной стоимости. РИСУНОК 5-5 Внутренняя норма доходности у проекта 3 больше, чем у проекта И, однако последний имеет более высокую чистую приведенную стоимость, при условии, что альтернативные издержки не превышают 15,6%. Чистая приведенная стоимость (в дол.) +10000 +6000 +5000 -5000  Ставка дисконта (в %) Проект 3 Проект И метода приводят к разным результатам. Сплошная линия обозначает чистую приведенную стоимость проекта 3 при различных ставках дисконта.Так как при ставке дисконта, равной 33%, чистая приведенная стоимость равна нулю, то она выступает внутренней нормой доходности проекта 3. Аналогично, пунктирная линия обозначает чистую приведенную стоимость проекта И при различных ставках дисконта. Внутренняя норма доходности проекта И равна 20%. (Мы предполагаем, что потоки денежных средств в рамках проекта И продолжаются неограниченное время.) Заметим, что проект И имеет более высокую чистую приведенную стоимость до тех пор, пока альтернативные издержки составляют менее 15,6%. Причина, по которой метод внутренней нормы доходности ведет к ошибочным заключениям, состоит в том, что хотя совокупный приток денежных средств по проекту И более крупный, однако возникает он позже. Поэтому когда ставка дисконта низкая, проект И имеет более высокую чистую приведенную стоимость; когда ставка дисконта высокая, более высокую чистую приведенную стоимость имеет проект 3. (На рисунке 5-5 вы можете увидеть, что два проекта имеют одинаковую чистую приведенную стоимость при ставке дисконта, равной 15,6%.) Если посмотреть на внутренние нормы доходности двух проектов, то заметим, что при ставке дисконта 20% чистая приведенная стоимость проекта И равна нулю (внутренняя норма доходности равна 20%), а чистая приведенная стоимость проекта 3 положительна. Таким образом, если бы альтернативные издержки составляли 20%, инвесторы могли бы более высоко оценить краткосрочный проект 3. Но в нашем примере альтернативные издержки равны не 20%, а 10%. Инвесторы готовы заплатить относительно более высокую цену за долгосрочные ценные бумаги, и поэтому они заплатят относительно высокую цену за долгосрочный проект. При альтернативных издержках, равных 10%, чистая приведенная стоимость инвестиций в проект И составляет 9000 дол., а инвестиций в проект 3 только 3592 дол. Распространено мнение, что выбор между методами чистой приведенной стоимости и внутренней нормы доходности зависит от возможной ставки реинвестирования. Это ошибочное мнение. Яилогйа ожидаемая доходность других езавмсмлсьа инвестиций не должна влиять на данное инвестиционное решение. О допущении относительно реинвестирования см.: А.А. Alchian. The Rate of Interest, Fishers Rate of Return over Cost and Keynes Internal Rate of Return American Economic Review. 45: 938-942. December 1955. |