|

|

|

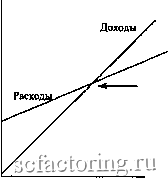

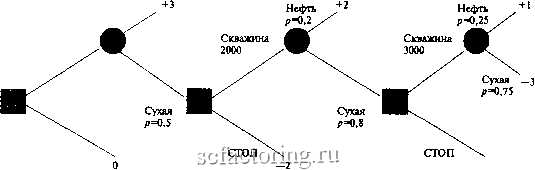

Факторинг Приведенная стоимость 7. а) А (более высокие постоянные издержки) б) В (более цикличные доходы). 8. CEQ,I (l + z-/) ; меньше; r, + )3(r -r); 9. а) Снижается в постоянном темпе. PV--i°+ ПО 121 +- = 200 дол. = ;СЩ=110,25дол. 1,05 1,10 в) Отношение, = - = 0,95 110 110,25 . Отношение! = ~jJ~ = 0,91 Гпава 10 1. а) Подробный анализ проектов долгосрочных инвестиций, цель которого - выявить, от чего зависят денежные потоки, что может пойти не так; может ли проект быть свернут, если результаты деятельности неблагоприятны и т. д. б) Анализ того, как изменяется рентабельность проекта и чистая приведенная стоимость при различных допущениях относительно объема реализации, затрат и других ключевых переменных. в) Определяет уровень будущих продаж, при которых рентабельность или чистая приведенная стоимость проекта принимает нулевое значение. Приведенная стоимость Приведенная стоимость оттока.  г) Продолжение анализа чувствительности, при которой анализируются все возможные результаты и взвешиваются вероятности каждого из них. д) Графический метод изображения возможных будущих событий и решений, принятых в результате этих событий. е) Дополнительная приведенная стоимость, которую создает опцион на выход из проекта и которая компенсирует часть первоначальных инвестиций при неблагоприятном исходе проекта. ж) Дополнительная приведенная стоимость, которую создает опцион на дальнейшее инвестирование и которая увеличивает отдачу, если проект дает хорошие результаты. 2. -30 млн дол. 3. а) NPV = прежняя NPV- сокращение - дополнительные + чистых инвестиции переменных издержек увеличение налоговой защиты по амортизации = 34,3-150+Х Л (0,5x40) ,Л (0,5x15) (1,10) (1,10) - = 53 млн дол. б) См. рисунок 3. в) Левый фафик на рисунке 3 (ниже) показывает, что ожидаемый объем продаж должен составлять по меньшей мере 85 ООО, чтобы чистая приведенная стоимость проекта была положительной. Правый график показывает, что компания может иметь б>хгйл-терскую прибыль, если объем продаж превысит 52 ООО. 4. а) Оптимистичный и пессимистичный прогнозы редко отражают полное распределение вероятных результатов. б) В анализе чувствительности переменные изменяются по одной; в действительности изменяются все переменные, и часто независимо друг от друга. В этом смысле может Доходы и расходы Точка безубыточности (85 ООО автомобилей) Приведенная стоимость притока РИСУНОК3 Глава 10. Контрольный вопрос ЗбЛ .Объем продаж  Точка безубыточности (52 ООО автомобилей) . Объем продаж оказаться полезен анализ чувствительности при различных сценариях. 5. а) Неверно б) Верно в) Верно г) Верно д) Верно е) Неверно ж) Верно з) Верно 6. а) Описать, как денежные потоки проекта за- висят от основных переменных. б) Определить распределение вероятностей для погрешностей прогноза этих денежных потоков. в) На основе распределения вероятностей смоделировать денежные потоки.  ?f34,3 млн дол. Предварительное испьпание (инвестировать 1 млн дол.) , Pf34,3 млн дол. Без испытания Оборудование работает (9/10)  Оборудование не работает (1/10) ЛГР34,3-61,4=-27,1 млн дол. NPV(c испытанием) = 34,3 - 0,1 = 34,2 млн дол. NPV (без испытания) = 0,9 х 34,3 + 0,1 х х(- 27,1) = 28,2 млн дол. См. таблицу 1 ниже. Древо решений показывает вероятность обнаружения нефти раньше. На глубине 2000 футов ожидаемая отдача от дальнейшего бурения составляет (0,25x1) + + (0,75 x -3)= -2 млн дол. Это больше, чем отдача в случае прекращения. Поэтому Большая нефть должна продолжать бурить до 3000 футов. На глубине 1000 футов ожидаемая отдача от дальнейшего бурения составит 0,8 х [(0,25 х X1) + (0,75 X -3)] + (0,2 X 2) = -1,2 млн дол. Это больше, чем отдача в случае прекращения. Поэтому Большая нефть должна бурить до 2000 футов. Ожидаемая отдача от бурения до 1000 футов составляет (0,5 х 3) + (0,5 х -1,2) = = 9 млн дол. Поскольку стоимость надежного эквивалента этой отдачи положительна, Большой нефти следует бурить до 1000 футов. Diaea 11 1. Вашей лучшей оценкой будет 1000 дол. за акр, т. е. фактическая рыночная стоимость. Зачем нужно делать анализ на основе дисконтированного потока денежных средств для оценки рыночной стоимости, если ее можно непосредственно наблюдать? а) Неверно б) Верно в) Верно г) Неверно 15 дол. DC-8 следовало бы оценить по рыночной стоимости подержанных самолетов. Низкие бухгалтерские нормы амортизации к делу не относятся. Alitalia должна была сравнить совокупные затраты по эксплуатации Боингов-747 и самолетов DC-8, при этом затраты на DC-8 включают в себя альтернативные издержки и амортизацию их фактической стоимости как бывших в употреблении активов. Замечание: Если бы Боинги-747 и самолеты DC-8 были полностью взаимозаменяемы с точки зрения вместимости, комфорта и т. д., мы бы считали необходимым скорректировать стоимость б/у DC-8 с тем, чтобы совокупные издержки в расчете на количество посадочных мест или тонно-километр для этих самолетов были бы такими же, как и для Боингов-747. Это, во-первых, зависит от конкуренции среди производителей оборудования. Если другие производители могут быстро сделать что-либо подобное новому станку его преимущества достанутся покупателям. Но тогда покупатели станут конкурировать за то, чтобы передать 3. 4. Нефть р=0,5 Скважина 1000  СТОП -2,5 ТАБЛИЦА 1. Глава 10. Контрольный вопрос 1 эти преимущества своим клиентам. В конечном итоге пользователи смогут реализовать положительную чистую приведенную стоимость от покупки новой машины, если только они имеют возможность найти ей лучшее применение, чем конкуренты. 6. Знание техники дисконтирования еще не решает все проблемы планирования долгосрочных вложений. Не решает, потому что а) есть некоторые виды инвестиций, для которых применение этого метода не очень эффективно, - например, стратегические инвестиции, которые дают фирме ценный опцион на последующие проекты, и б) хорошие решения требуют хорош их прогнозов. Гпава 12 1. а) Неверно б) Неверно - окончательное решение по крупным проектам обычно принимает высшее руководство в) Верно г) Верно д) Неверно е) Верно 2. Потоку денежных средств , экономическая , меньше , больше .

4. а) Неверно б) Неверно - у фирм имеется существенный выбор. в) Верно г) Верно Гпава 13 1. в) 2. Слабой , средней , сильной , фундаментальными , сильной , техническими , слабой . 3. в)ие) 4. а) Снижение до 200 дол. б) Меньше в) Небольшое анормальное снижение (дробление скорее всего приведет к тому, что инвесторы будут ожидать повышения дивидендов выше среднего уровня). 5. а) Неверно б) Верно в) Неверно г) Верно д) Неверно е) Верно (небольшое изменение в цене при отсутствии новой информации приводит к значительному увеличению спроса). 6. 6 -(-0,2 + 1,45 x 5) = -105 % 7. а) Верно б) Неверно в) Верно г) Неверно д) Верно Гпава 14 1. а; 40 000/50 = 80 ООО акций б) 78 ООО акций в) 2000 акций держатся в портфеле г) 20 ООО акций д) Обыкновенные акции 45 ООО дол. Дополнительный капитал 25 ООО Накопленная прибыль 30 ООО Собственный капитал 100 ООО Собственные акции в портфеле 5 ООО Чистый собственный капитал 95 ООО дол. 2. а) 80 голосов б) 10x80 = 800 голосов 3. а) фондовым б) еврооблигации в) субординированным г) дебентуры д) фонд погашения е) отзывать ж) базисной ставкой з) плавающей ставкой и) частное размещение ; публичного выпуска к) лизинг л) конвертируемые м) варрант ; цене исполнения 4. Внутренне генерированные денежные средства 82 Финансовый дефицит 18 Чистый выпуск акций -29 Выпуск долговых обязательств 46 5. а) Неверно б) Верно в) Верно г) Верно д) Неверно е) Верно ж) Верно Гпава 15 1. а) Эмиссия испытанных акций б) Эмиссия облигаций холдинговой компании коммунального хозяйства в) Эмиссия облигаций промышленной компании г) Эмиссия облигаций крупной промышленной компании 2. А г); Б е); В в); Г а); Д б); Е ж); Ж д) 3. а) Крупный выпуск |