|

|

|

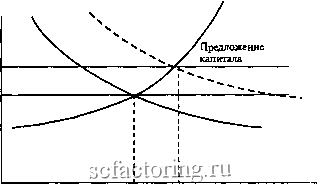

Факторинг Приведенная стоимость Новая процентная ставка г , Прежний Новый спрос спрос на N на капитал капитал  Инвестиции всех фирм Новый уровень инвестиций РИСУНОК4 Глава 23. Контрольный вопрос 1 а) Новая процентная

Инвестиции всех фирм Новый уровень инвестиций РИСУНОК5 Глава 23. Контрольный вопрос 1 б) 3. Фонд погашения в) (добровольно создаваемый фонд погашения уменьшает стоимость облигации; фонд погашения, который предоставляет фирме опцион на выкуп на свободном рынке, может уменьшить стоимость облигации). 4. а) Вы одобрите выпуск младшего займа. б) Вы предпочтете, чтобы фирма не делала такой заем (если только это также не младший долг). Сушествующего имущества может оказаться недостаточно для выплаты долга. 5. а) Salomon Bros, First Boston, Kidder Peabody, Merrill Lynch, Paine Webber, Prudential-Bache б) Riggs National Bank в) 990,99-i = 984,46 дол. 75 ООО г) Именные д) Нет е) 109,14 ж) Нет 6. а) Цена выпуска + приблизительный начисленный процент за 1 месяц = = 995,00+= 1004,38 дол. б) 1 мая 1986 г., 56,25 дол. на облигацию в) 1 ноября 2015 п, 75 млндол. г) 2 ноября 2002 г. Гпава 25 1. а) Верно б) Верно в) Неверно г) Неверно д) Неверно е) Неверно ж) Верно 2. Осуществить короткую продажу рыночного портфеля на1,2 млн дол. В действительности вам лучше продать фьючерсы на рыночный индекс на1,2 млн дол., чем продавать рыночный портфель . 100x3 или на = 109 дол. ценных бумаг В Год С PV(C) Доля в совокупной стоимости Доля X X время

Изменчивость: А - 1,80; Б - 2,40; В -2,49 100x3 4. Купить на -= 154 дол. ценных бумаг А 1,949 или -115 дол. ценных бумаг Б 2,587 (- Т15з=° -> (те. 2,742 109 105,15 = 1,04 шт.) N.b.; 1) Для создания хеджа с нулевой стоимостью сбалансируйте позицию посредством получения краткосрочного займа (т е. с нулевой продолжительностью). Например, если вы покупаете ценную бумагу А, то для создания хеджа с нулевой стоимостью вам будет необходимо занять PV(A) - PV (обязательства) = 1<л 100 2) Для поддержания хеджа инвестиции следует корректировать с течением времени или по мере изменения процентной ставки. Стоимость фьючерса 1,049 = 95-4 . . Стоимость фьючерса = 95,46 6. =2550+100 - приведенная стоимость 1,12 (выгод доступности) .: Приведенная стоимость (выгод доступности) =500 дол. 7. 1) Обещание произвести серию платежей в одной валюте в обмен на получение серии платежей в другой валюте. 2) Обещание произвести серию платежей с фиксированной процентной ставкой в обмен на получение серии платежей с плавающей ставкой (или наоборот). Также обмен платежами с плавающими ставками, привязанными к различным базовым ставкам (например, ставка ЛИБОР и ставка по коммерческим векселям). Свопы могут использоваться, поскольку компания считает, что заимствование на определенном рынке дает ей преимущества или для изменения структуры существующих обязательств. Глава 26 1. А, в; Б, г или и; В, б или д; Г, е; Д, а; Е, з; }К, ж 1. а), б), г), е), з) (хотя могут быть и другие пути снижения альтернативного минимального налога). 3. а) Верно б) Верно в) Верно г) Верно д) Верно е) Верно ж) Верно 4. а) 59,206 дол., приведенная стоимость денеж- ных потоков по лизингу от / = 1 до Г =3, дисконтированные по ставке К1- 7;) = 0,10(1 -0,34) = 0,666. б) 62 ООО- 59 205 = 2794 дол. в) Инвестировать не стоит Стоимость лизинга в размере +2794 дол. не перевешивает отрицательную чистую приведенную стоимость оборудования. Компания будет рада подписать такой же лизинговый контракт на более привлекательный актив. Diaea 27 1. а) 2514 2514 + 2635 = 0,49 б) 1Н±111 = 7,16 260 1892 1013 62 + 905 = 1,87 = 0,95 = 0,091 1013 1347-426 10 171 7621 0,5(892 + 876) 0,5(2635 + 2717) = 8,62 = 0,247 2. Не имеют смысла коэффициенты а), б), в), е), и). Правильными являются следующие определения: Коэффициент долг-собственный капитал = долгосрочный стоимость долг лизинга собственный капитал Рентабельность собственного капитала = прибыль на обыкновенные акции средняя стоимость собственного капитала Коэффициент дивидендных выплат = дивиденды прибыль на одну акцию Коэффициент текущей ликвидности - оборотные активы краткосрочные обязательства Средняя продолжительность оплаты дебиторской задолженности = средняя сумма дебиторской задолженности выручка от реализации /365 в) Неверно г) Неверно д) Верно (как общее правило) е) Верно ж) Неверно з) Неверно и) Неверно: это приведет к повышению коэффициента цена-прибыль 4. а) морскИеттеревозки б) продукты питания в) бумажная фабрика г) компания почтовых переводов д) Электронный птенчик е) фармацевтическая компания Diaea 28 1. а) Неверно (это процесс выработки решения о том, какой риск принять). б) Неверно (финансовое планирование занимается вопросами о возможных неожиданностях, а также возможных результатах). в) Верно (в финансовом планировании учитываются и инвестиционные решения, и решения по финансированию). г) Неверно (типичный горизонт долгосрочного планирования простирается на 5 лет). д) Верно (инвестиции обычно разбиваются по категориям). е) Верно (абсолютная точность едва ли достижима, но фирма должна добиваться максимально возможной согласованности прогнозов). ж) Неверно (излишняя подробность отвлекает внимание от особо важных решений). 2. Прогнозные формы отчетности (баланс, отчет о прибыли, источники и использование денежных средств); описание запланированных долгосрочных вложений; сводный перечень источников финансирования. 3. Большинство финансовых моделей создано для прогнозирования финансовой отчетности. Они не фокусируются на факторах, которые непосредственно определяют стоимость фирмы, таких, как приростные денежные потоки или риск. Diaea 29 1. Денежные средства Оборотный капитал 1. Уменыиаоена2млндол. 2. Увеличаше на 2500 дол. 3. Уменьшение на 5000 дол. 4. Не меняется 5. Не меняется 6. Увеличаше на 5 млн дол. Уменьшаое на 2 млн дол. Не меняется Не меняется Увеличение на 1 млн дол. Не меняется Не меняется 3. а) Неверно б) Верно 2. Месяц 3: 18 + (0,5 х 90) + (0,3 х 120) + (0,2 х X 100)= 119 ООО дол. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||