|

|

|

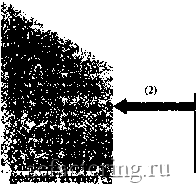

Факторинг Приведенная стоимость 1-1. РОЛЬ ФИНАНСОВОГО МЕНЕДЖЕРА Финансовый менеджер действует как посредник между фирмой и рынками капиталов, где происходит купля-продажа ценных бумаг фирмы. Роль финансового менеджера показана на рисунке 1-1, где схематично изображены потоки денежных средств от инвесторов к фирме и обратно к инвесторам. Поток возникает, когда фирма выпускает ценные бумаги с целью привлечения денежных средств (стрелка 1 на рисунке). Деньги идут на покупку реальных активов, используемых в деятельности фирмы (стрелка 2). (Вы можете представить деятельность фирмы как совокупность реальных активов.) Позже, если фирма действует удачно, реальные активы дают больший приток денежных средств, чем требуется для покрытия первоначальных инвестиций (стрелка 3). И наконец, денежные средства либо реинвестируются (стрелка 4а), либо возвращаются инвесторам, которые приобрели ценные бумаги первичной эмиссии (стрелка 46). Безусловно, выбор между стрелками 4а и 46 не произволен. Например, если банк предоставляет фирме денежный кредит на стадии 1, то эти деньги плюс проценты должны быть возвращены банку на стадии 46. Понятие стоимости Как показано на рисунке 1-1, финансовый менеджер имеет дело и с операциями компании, и с рынками капиталов. Следовательно, он должен понимать, как функционируют рынки капиталов.  Финансовый менеджер Рьтя каготостоя* (4а) кпшехяшм финансовыми актами) РИСУНОК ы Потоки денежных средств между рынками капитала и фирмой: (1) деньги поступают за счет продажи финансовых активов инвесторам; (2) деньги инвестируются в операции фирмы и используются для приобретения реальных активои; (3) операции фирмы приносят деньги; (4а) деньги реинвестируются; (46) деньги возиращаются инвесторам. (Источник: S.C.Myers, cd. Modern Development in Financial Management. New York: Praeger Publishers, Inc. Fig. I, P 5.) Решение об источниках финансирования всегда в какой-то степени отражает теорию о рынках капиталов. Например, предположим, фирма решает финансировать программу крупного расширения с помошью выпуска облигаций. Финансовый менеджер должен рассмотреть условия выпуска и удостовериться, что на облигации установлена обоснованная цена. Это требует знания теории формирования цены облигации. Кроме того, финансовый менеджер должен ответить на вопрос, станут акционеры богаче или беднее, если между ними и реальными активами фирмы вклинятся дополнительные долговые обязательства. Возникает необходимость знания теории о влиянии займов корпорации на стоимость ее акций. Кроме того, инвестиционное решение нельзя принимать без учета рынков капиталов. Фирма, которая действует в интересах своих акционеров, должна осуществлять инвестиции, которые увеличивают стоимость долей акционеров в фирме. Для этого нужна теория оценки стоимости обыкновенных акций. Понять, как работают рынки капиталов,- значит понять, как оцениваются финансовые активы. В этом направлении за последние 10-20 лет был достигнут значительный прогресс. Были разработаны новые теории, объясняющие принципы ценообразования для облигаций и акций. И проверка этих теорий показала, что они дают хорошие результаты. Поэтому большую часть книги мы посвящаем объяснению данных теорий и того, что за ними кроется. Время и неопределенность Финансовый менеджер не может не принимать в расчет факторы времени и неопределенности. Фирмам часто предоставляется возможность инвестировать средства в активы, которые не способны быстро окупиться и подвергают значительному риску и фирму, и ее акционеров. Для осуществления намеченных инвестиций может потребоваться привлечение займов, полное погашение которых может растянуться на многие годы. Фирма не может избежать такого выбора - кто-то должен решить, стоят ли подобные возможности затрат, связанных с их осуществлением, или насколько безопасно бремя дополнительного долга. Цели финансового управления в сложных организациях В большинстве случаев мы предполагаем, что деятельность финансового менеджера направлена на увеличение стоимости инвестиций акционеров в фирму Но крупная компания вовлекает в свою орбиту тысячи людей. И каждый, помимо интереса акционера, преследует и свой личный интерес. Представьте себе чистые доходы компании в виде пирога, который делит между собой группа претендентов. В нее входят руководство и рабочие, а также кредиторы и акционеры, которые вложили деньги в создание и поддержание данного бизнеса. Правительство также является претендентом, поскольку взимает налоги с прибылей предприятия. Все эти претенденты связаны между собой сетью контрактов и соглашений. Например, когда банки предоставляют фирме кредит, они по официальному договору требуют установления определенной ставки процента и даты погашения кредита, вероятно, таким образом налагая ограничения на дивиденды или дополнительные займы и т. п. Но нельзя предусмотреть все возможные события в будущем, поэтому стандартные контракты сопровождаются дополнительными соглашениями. Например, менеджеры понимают, что за хорошую зарплату от них ожидают упорной работы и на недозволенные личные привилегии часть пирога не урвешь. Что заставляет идти на такие соглашения? Реалистично ли полагать, что финансовые менеджеры всегда действуют в интересах акционеров? Акционеры не в состоянии тратить свое время, пристально наблюдая, не уклоняются ли менеджеры от своих обязанностей. Познакомимся поближе с институциональными соглашениями, которые помогают согласовать интересы менеджеров и акционеров. Приведем три примера. Менеджеры находятся под наблюдением специалистов. Действия менеджеров контролирует совет директоров; кроме того, проверяют банки, которые очень внимательно следят за деятельностью фирм, пользующихся их кредитами. Для стимулирования менеджеров предусмотрены профаммы поощрительных мер, такие, как опционы на покупку акций компании, которые приносят значительный доход, если акционеры получают прирост капитала, и совершенно ничего не стоят в противоположной ситуации. И наконец, менеджеры, увиливающие от своих обязанностей, могут быть вытеснены более энергичными управляющими. Такая конкуренция может возникнуть внутри фирмы, но вполне вероятно и то, что плохо организованные компании будут поглощены другими компаниями. Такого рода поглощения обычно сопровождаются сменой руководства. Мы не хотим, чтобы у читателя создалось впечатление, что жизнь компании проходит в постоянных дрязгах. Это не так, потому что практика корпоративных финансов развивалась именно ради того, чтобы согласовать личные интересы и интересы компании, чтобы все работали сообща, увеличивая стоимость всего пирога, а не просто размер чьего-либо куска. Тем не менее финансовый менеджер должен быть готов к потенциальным проблемам, порождаемым противоречием интересов. Мы также должны помнить о них, чтобы лучше понять, почему происходят поглощения, почему соглашения о кредитах влекут за собой ограничения на дивидендные выплаты или почему компании иногда предпочитают выпускать облигации, которые инвесторы могут обратить в акции. И еще много других примеров приводится в последующих главах. Понятие Информация является необычным товаром. На финансовых рынках досто- стоимости верная информация может стоить миллионы - но только в том случае, если информации другие инвесторы не располагают этой информацией в данное время. И как только важная финансовая информация просачивается, она мгновенно передается по каналам электронной связи в Нью-Йорк, Лондон, Токио и все другие крупные финансовые центры. Компании тратят много времени и денег, представляя информацию инвесторам. Если бы они этого не делали, у инвесторов возникли бы подозрения; они пытались бы сами собрать информацию и не захотели бы платить так много за акции фирмы. Но слова стоят дешево. Следует ли инвесторам доверять информации, представляемой компаниями? Иногда информация подтверждается аудиторскими фирмами или инвестиционными банками, которые, опираясь на свою репутацию, заверяют отчеты компаний. Иногда менеджеры посылают своеобразный сигнал путем инвестирования личных денег. Например, легче найти деньги для финансирования нового дела, если показать банку, что вы вкладываете в предприятие значительную долю вашего собственного капитала. Многие финансовые решения приобретают дополнительное значение, поскольку служат сигналом для инвесторов. Например, решение снизить дивиденды в денежной форме, выплачиваемые акционерам, как правило, означает возникновение у фирмы проблем. В результате, когда становится известно об уменьшении дивидендов, цена на акции может быстро упасть не потому, что сокращаются дивиденды как таковые, а потому, что это свидетельствует о плохих перспективах фирмы. |