|

|

|

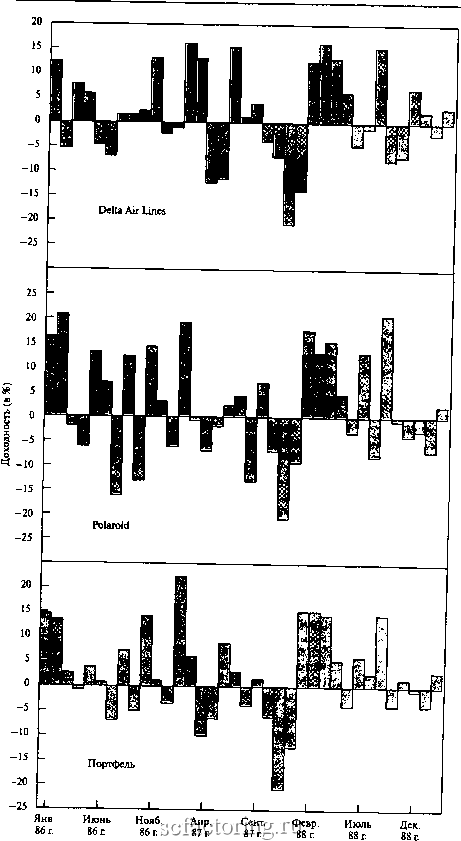

Факторинг Приведенная стоимость I I I I I I I I I I Количество ценных бумаг РИСУНОК 7-3 Диверсификация уменьшает степень риска (стандартные отклонения) вначале быстро, а затем медленнее. Возникает важный вопрос: рыночный портфель состоит из отдельных акций, тогда почему же изменчивость его доходности не отражает средней изменчивости доходности его компонентов? Причина в том, что диверсификация снижает изменчивость. Даже незначительная диверсификация может существенно снизить изменчивость. Предположим, вы вычисляете и сравниваете стандартные отклонения произвольно выбранных портфелей, состоящих из одного вида акций, двух видов акций, пяти видов акций и т. д. На рисунке 7-3 вы видите, что посредством диверсификации можно снизить изменчивость доходности почти наполовину Но вы можете добиться почти такого же результата и с относительно не-больщим количеством акций: эффективность убывает, когда количество ценных бумаг превыщает, скажем, 20 или 30. Диверсификация возможна благодаря тому что цены различных акций изменяются неодинаково. Статистики имеют в виду то же самое, когда говорят, что изменения цен на акции не полностью коррелируют. Посмотрите, например, на рисунок 7-4. Вы можете увидеть, что изменчивость доходности инвестиций либо в Delta Air Lines, либо в Polaroid была бы значительной. Но во многих случаях снижение стоимости одной акции компенсировалось ростом цены на другую . Следовательно, существовала возможность снизить ващ риск ТАБЛИЦА 7-3 Стандартные отклонения доходности обыкновенных акций выборочных компаний, 1984-1989 гг (% в год)

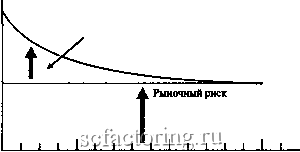

Источник: Merril Lynch, Pierce, Fenner & Smith, Inc. Security Risk Evaluation. January 1990. В этот период коэффициент корреляции значений доходности этих акций составлял 0,31. Стандартное отклонение портфеля РИСУНОК 7-4 Инвестиционный портфель, в котором в равной мере представлены акции компаний Delta Air Lines и Polaroid, обладает меньшей степенью изменчивости, нежели в среднем акции этих компаний по отдельности.  Станщфтное опшонение шугфеяя Иццивидуалышй риск  Количество ценных бумаг 1 5 10 15 РИСУНОК 7-5 Диверсификация устраняет индивидуальный риск. Но существует вид риска, который диверсификация не в состоянии устранить. Это рыночный риск. с помощью диверсификации. Рисунок 7-4 показывает, что если б вы поделили свои средства между двумя акциями случайным образом, изменчивость вашего портфеля была бы гораздо меньше, чем средняя изменчивость доходов по двум акциям . Риск, который может быть устранен диверсификацией, называется индивидуальным (уникальным) риском . Индивидуальный риск возникает из того факта, что каждая компания сталкивается с особыми характерными для нее рисками, которые, может быть, свойственны еще только ее непосредственным конкурентам. Но есть и другой риск, которого нельзя избежать независимо от того, какова диверсификация вашего портфеля. Этот риск, как правило, называют рыночным риском . Рыночный риск связан с рисками oiбщeэкoнoмичecкoгo характера, которым подвержен любой бизнес. Именно поэтому существует тенденция одновременного изменения цен на акции. И по этой же причине инвесторы страдают от рыночной неопределенности , независимо от того, акциями скольких компаний они владеют. На рисунке 7-5 мы разделили риск на две составляющие - индивидуальный риск и рыночный риск. Индивидуальный риск имеет особо важное значение, когда у вас есть только один вид акций; если же ваш портфель состоит из акций 20 и более компаний, роль диверсификациивозрастает. На хорошо диверсифицированный портфель влияет только рыночный риск. Следовательно, главным источником неопределенности для инвестора, занимающегося диверсификацией, является рыночная конъюнктура, от которой зависит портфель инвестора. 7-3. ВЫЧИСЛЕНИЕ ПОРТФЕЛЬНОГО РИСКА Мы показали вам, как диверсификация снижает риск, на интуитивном уровне, но, чтобы полностью понять эффект диверсификации, вам необходимо знать, как риск портфеля зависит от риска отдельных акций. Предположим, что портфель состоит на 60% из акций Georgia Pacific и на 40% из акций Thermo Electron - высокотехнологичной фирмы, расположенной недалеко от Бостона. Вы ожидаете, что в наступающем году доходность За 3 года, с 1986 по 1989 г, стандартные отклонения для акций Delta Air Lines и Polaroid составляли соответственно 34,3 и 46,4%. Стандартное отклонение для портфеля, состоящего из равного количества акций данных компаний, составило 32,5%. Индивидуальный риск еще называют несистематическим, остаточным, особым или диверсифицируемым риском. * Рыночный риск также могут называть систематическим или недиверсифицируемым риском. |