|

|

|

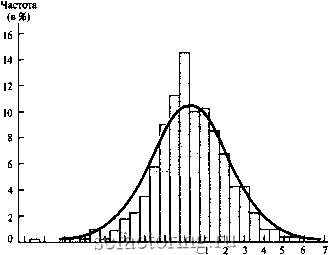

Факторинг Приведенная стоимость а) Используя свои вычисления, постройте два графика, аналогичных графику 7-5 (один для дисперсии, другой для стандартного отклонения). Какова величина рыночного риска, который не может быть устранен диверсификацией? б) То же самое при условии, что корреляция между парами акций равна 0. *14. Стандартное отклонение рыночного портфеля равно 20%, ковариация между рыночной доходностью и доходностью по акциям Я равна 800. а) Какова бета акций Я? б) Каково стандартное отклонение полностью диверсифицированного портфеля таких акций? в) Каково среднее значение бета всех акций? г) Если рыночный портфель дает дополнительную доходность в 5%, какую дополнительную доходность вы можете ожидать по акциям Я? *15. Часто полезно знать, насколько хорошо диверсифицирован ваш портфель. Предлагаются два способа оценки: а) дисперсия доходности полностью диверсифицированного портфеля относительно дисперсии доходности вашего портфеля; б) количество акций в портфеле (1) с той же степенью риска, что и ваш, (2) с инвестициями в типичные акции и (3) с равными инвестициями в каждую акцию. Предположим, что вы имеете 8 акций. Все они типичны - имеют стандартное отклонение 0,40 в год, корреляция между каждой парой равна 0,3. 20% ваших средств инвестировано в одну акцию, 20% - во вторую и остальные 60% распределены в равной пропорции между оставшимися 6 акциями. Оцените степень диверсификации портфеля каждым из предложенных выше способов. Риск и доход Чтобы определить чистую приведенную стоимость рисковых инвестиций, финансовому менеджеру необходимо знать, сколько инвесторы ожидают получить за принимаемый на себя риск. Вот почему в главе 7 мы начали приближаться к проблеме оценки риска. А вот и продолжение рассказа. Фондовый рынок является рисковым, поскольку здесь существует разброс возможных результатов. Разброс результатов обычно измеряется стандартным отклонением или дисперсией. Риск, свойственный любой акции, может быть разделен на две части. Индивидуальный риск присущ данной конкретной акции, рыночный риск связан со всем рыночным разнообразием. Инвесторы могут исключить индивидуальный риск, сформировав хорошо диверсифицированный портфель, но они не способны устранить рыночный риск. Совокупный риск полностью диверсифицированного портфеля - это рыночный риск. Вклад отдельной акции в совокупный риск полностью диверсифицированного портфеля зависит от ее чувствительности к рыночным колебаниям. Эту чувствительность обычно обозначают показателем бета. Ценным бумагам, бета которых равна 1,0, присущ средний рыночный риск - хорошо диверсифицированный портфель, состоящий из таких ценных бумаг, имеет то же стандартное отклонение, что и рыночный индекс. Ценные бумаги, бета которых равна 0,5, сопряжены с риском ниже среднерыночного - и изменения хорошо диверсифицированного портфеля таких ценных бумаг вдвое отстают от рыночных колебаний, а его стандартное отклонение равно половине стандартного отклонения индекса рынка. В данной главе мы используем эти новые сведения для развития некоторых теорий, связывающих риск и доходность в конкурентной экономике, и покажем вам, как использовать эти теории, чтобы оценить доход, которого требуют инвесторы от различных инвестиций на фондовых рынках. Далее, в главе 9, мы посмотрим, как эти теории могут помочь финансовому менеджеру на практике решать проблему риска при планировании долгосрочных вложений. 8-1. ГАРРИ МАРКОВИЧ И РОЖДЕНИЕ ТЕОРИИ ПОРТФЕЛЯ Большинство идей главы 7 взято из статьи, написанной в 1952 г Гарри Марковичем. Маркович привлек внимание к общепринятой практике диверсификации портфелей и точно показал, как инвесторы могут уменьшить стандартное отклонение доходности портфеля, выбирая акции, цены на которые H.M.Markowitz. Portfolio Selection Journal of Finance. 7: 77-91. March 1952.  РИСУНОК 8-1 Ежедневным колебаниям цен на акции корпорации Digital Equipment в период с 1986 по 1988 г. свойственно почти нормальное распределение. -8 -7 -6 -5 -4 -3 -2 -1 О ±3- Изменение цены 8 в течение дня (в %) меняются по-разному. Но Маркович не остановился на этом - он продолжил разработку основных принципов формирования портфеля. Эти принципы послужили основой для многих работ, описывающих связь между риском и доходностью. Мы начнем с рисунка 8-1, на котором изображена гистограмма ежедневных значений доходности акций компании Digital Equipment в период с 1986 по 1988 г На этот график мы накладываем конусовидную кривую нормального распределения. Результат типичен: когда измерения проводятся для достаточно короткого интервала времени, значение нормы доходности любой акции в прошлом почти соответствует нормальному распределению. Одна важная особенность нормального распределения состоит в том, что оно может быть полностью определено двумя показателями. Один из них - средняя, или ожидаемая , доходность; другой - дисперсия или стандартное отклонение. Теперь вы можете увидеть, почему в главе 7 мы говорили о вычислении ожидаемой доходности и стандартного отклонения. Это не произвольно выбранные показатели: если доходы распределяются нормально, то только эти два их измерителя и необходимо знать инвестору На рисунке 8-2 показано распределение возможных доходов по двум видам инвестиций. Оба вида предлагают ожидаемую доходность в 10%, но инвестиции А имеют более широкий разброс возможных доходов. Их стандартное отклонение составляет 30%; стандартное отклонениедля инвестиций Б - 15%. Большинство инвесторов избегают неопределенности и поэтому предпочли бы инвестиции Б инвестициям А. На рисунке 8-3 показано распределение доходов по двум другим видам инвестиций. На этот раз они имеют одинаковое стандартное отклонение, но ожидаемая доходность акций В равна 20%, а акций Г только 10%. Большинство инвесторов желает получить более высокую ожидаемую доходность инвестиций и поэтому предпочло бы акции В акциям Г. 2 Если бы вы делали измерения для продолжительного интервала времени, вы, вероятно, столкнулись бы с искажением картины распределения. Например, вы могли бы увидеть, что нормы доходности превышают 100% и что нет ни одного случая, когда доходность была бы меньше 100%. Распределение значений доходности за период, скажем в один год, лучше всего соответствовало бы логарифмическому нормальному распределению. Логарифмическое нормальное распределение, как и нормальное, полностью определяется его средним значением и стандартным отклонением. |