|

|

|

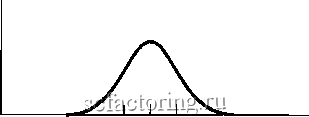

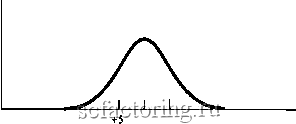

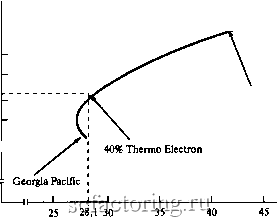

Факторинг Приведенная стоимость РИСУНОК 8-2 Оба вида инвестиций предлагают ожидаемую доходность в размере 10%; но поскольку инвестиции А имеют более широкий разброс возможных доходов, они рискованнее инвестиций Б. Мы можем измерить этот разброс с помошью стандартного отклонения. Стандартное отклонение доходности инвестиций А составляет 30%, инвестиций Б - 15%. Большинство инвесторов предпочло бы инвестиции Б инвестициям А. Вероятность Инвестиции А  -20 +10 Доходность, % (г) Вероятность Инвестиции Б  Доходность, % (г) -5 +10 +25 Формирование Предположим, вы колеблетесь, в акции какой фирмы инвестировать свои портфеля акций средства - Georgia Pacific или Thermo Electron. На ваш взгляд, ожидаемая доходность акций Georgia Pacific составит 15%, а акций Thermo Electron -21%. Взглянув на изменчивость доходности этих акций в прошлом, вы приходите к заключению, что стандартное отклонение доходов от акций Georgia Pacific равно 28%, а от акций Thermo Electron - 42%. Рисунок 8-4 иллюстрирует стоящий перед вами выбор. Thermo Electron предлагает более высокую ожидаемую доходность, но ее акции гораздо рискованнее. РИСУНОК 8-3 Вероятность Стандартное отклонение возможных значений доходности этих инвестиций равно 15%, но ожидаемая доходность акций В составляет 20%, в то время как акций Г - только 10%. Большинство инвесторов предпочло бы акции В акциям Г. Вероятность Инвестиции Б  Доходность, % (г) +20 +35 Инвестиции Г  Доходность, % (г) -5 +10 +25 20 - РИСУНОК 8-4 Ожидаемая Кривая показывает, как изменяют- % ся ожидаемые доходности и стандартные отклонения, если вы имеете различные комбинации инвестиций в два вида акций. Например, если вы инвестируете 40% ваших денег в Thermo Electron а оставшиеся - в Georgia Pacific, ваша ожидаемая доходность составит 17,4%, что соответствует 40%-ной отметке в промежутке между значениями доходности двух видов акций. Стандартное отклонение равно 28,1%, что гораздо меньше, чем на 40% от разности между стандартными отклонениями доходов по этим акциям отстоит от меньшего из них. Это потому, что диверсификация снижает риск. доходность, (г) Thermo Electron 15 -  Стандартное отклонение, Допустим далее, что нет причин ограничивать себя акциями только одной компании. Например, в разделе 7-3 мы проанализировали, что произошло бы, если бы вы инвестировали 60% ваших денег в Georgia Pacific и 40% в Thermo Electron. Ожидаемая доходность этого портфеля составляет 17,4%, что является просто средневзвешенной ожидаемых доходностей двух видов акций. Каков риск такого портфеля? Мы знаем, что благодаря диверсификации портфельный риск меньше, чем средняя величина рисков отдельных акций. Действительно, как мы уже знаем из прошлого опыта, стандартное отклонение этого портфеля равно 28,1%. На рисунке 8-4 мы построили кривую ожидаемой доходности и риска, которые повлекли бы за собой различные комбинации двух видов акций. Какая из комбинаций лучшая? Это зависит от ваших вкусов. Если вы желаете все поставить на карту ради быстрого обогашения, вам лучше вложить все деньги в Thermo Electron. Если же вы предпочитаете более спокойную жизнь, вам следует основную часть денег инвестировать в Georgia Pacific: чтобы минимизировать риск, вам следует вложить в Thermo Electron лишь небольшую часть инвестиций*. Маловероятно, что на практике вы ограничитесь инвестициями в два вида акций. На рисунке 8-5 показано, что происходит, когда вы имеете более широкий выбор ценных бумаг Каждый крестик представляет комбинацию риска и дохода, которые характерны для отдельных ценных бумаг Составляя из этих ценных бумаг различные портфели, вы можете получить еше более широкий выбор степеней риска и ожидаемого дохода. Например, спектр получаемых комбинаций может выглядеть подобно скорлупе разбитого яйца, как это показано на рисунке 8-5. Поскольку вы желаете увеличить ожидаемую доходность инвестиций и снизить стандартное отклонение, вас будут интересовать только те портфели, которые расположены вдоль непрерывной линии. Маркович назвал их эффективными портфелями. Опять же, намерены ли вы Мы отмечали в разделе 7-3, что коэффициент корреляции между доходами от акций Georgia Pacific и Thermo Electron равен примерно 0,4. Дисперсия портфеля, который состоит на 60% из инвестиций в Georgia Pacific и на 40% из инвестиций в Thermo Electron, имеет следующее значение: Дисперсия = ха + xiai + 2x,XiPii<Ji<J! = [(0,60У X (28)] + [(0,40) X (42)] + 2(0,60 х 0,40 х 0,4 х 28 х 42) = 790. Стандартное отклонение для портфеля = 4790 =28,1%. В портфеле с минимальным риском акции Thermo Electron занимают 19,5%. РИСУНОК 8-5 Ожидаемая Каждый крестик показывает ожи- % даемую доходность и стандартное отклонение инвестиций в одну акцию. Яйцеобразная область представляет возможные комбинации ожидаемых доходностей и стандартных отклонений, если вы инвестируете в набор акций. Если вы предпочитаете высокие ожидаемые доходности инвестиций и не приемлете большое стандартное отклонение, вы предпочтете портфели, расположенные вдоль непрерывной линии. Это и есть эффективные портфели. доходность, (г)  Стандартное отклонение, %(а) выбрать портфель с минимальным риском (портфель А), или портфель с максимальной ожидаемой доходностью (портфель Б), или какой-то другой эффективный портфель, зависит от того, насколько вы склонны к риску Проблема нахождения этих эффективных портфелей во многом сходна с проблемой, с которой мы столкнулись в разделе 6-4. Там мы хотели распределить ограниченный объем капитала среди группы проектов, чтобы получить наиболее высокую совокупную чистую приведенную стоимость. Здесь мы также намерены распределить офаниченный объем капитала, чтобы получить наиболее высокую ожидаемую доходность при данном стандартном отклонении. В принципе обе задачи могут быть решены методом подбора - но только в принципе. Чтобы решить проблему Офаниченности капитала на практике, мы можем прибегнуть к методам линейного профаммирования; для выбора портфелей мы можем применить вариант линейного программирования, известный как квадратичное программирование. Если мы вычислим ожидаемую доходность и стандартное отклонение для каждой акции на рисунке 8-5, а также коэффициент корреляции между каждой парой акций, тогда мы сможем использовать стандартную компьютерную профамму квадратичного профаммирования для определения фуппы эффективных портфелей. Мы вводим займы и кредиты Теперь мы введем еше одно условие. Допустим, что вы, кроме прочего, можете брать кредиты или предоставлять займы по некоторой безрисковой ставке процента г. Если вы инвестируете некоторую часть своих средств в казначейские векселя (т.е. предоставляете денежный кредит), а оставшиеся деньги -в портфель обыкновенных акций С, вы можете получить любую комбинацию ожидаемой доходности и риска, расположенную вдоль прямой линии, соеди-няюшей точки и С, на рисунке 8-6. Так как получение ссуды равнозначно выдаче займа с отрицательным знаком, вы можете расширить рамки возможностей вправо отточки С, беря кредиты по ставке г, и инвестируя их, как и ваши собственные деньги, в портфель С. Давайте приведем цифровой пример. Предположим, ожидаемая доходность портфеля Сравна 15%, а стандартное отклонение - 16%. Процентная ставка по казначейским векселям {г) составляет 5%, и ставка эта безрисковая (те. стандартное отклонение равно 0). Если вы инвестируете половину своих де- Если вы хотите это проверить, напишите формулу стандартного отклонения для портфеля из двух акций: г-р-;----- Стандартное отклонение = -xiai + xia! + xiX2P,!aia!. Теперь посмотрите, что происходит, когда ценная бумага 2 является безрисковой, т е. когда 02 = 0. |