|

|

|

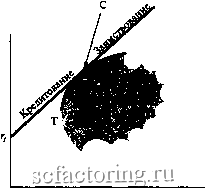

Факторинг Приведенная стоимость РИСУНОК 8-6 Заимствование и кредитование расширяют границы инвестиционных возможностей. Если вы инвестируете средства в портфель С и предоставляете заем или берете кредит по безрисковой процентной ставке (rj), вы можете достичь любой точки вдоль прямой линии от точки /у до точки С. Это дает вам более высокую ожидаемую доходность при любом уровне риска, чем инвестиции только в обыкновенные акции. Ожидаемая доходность,  Стандартное отклонение, %(а) нег в портфель С, а оставшиеся отдаете взаймы под 5%, ожидаемая доходность ваших инвестиций равна средней от ожидаемой доходности портфеля С и процентной ставки по казначейским векселям: г= (/2 X ожидаемая доходность С) + (/ х процентная ставка) = 10%. А стандартное отклонение находится посередине между стандартным отклонением дохода от Си стандартным отклонением дохода по казначейским векселям: (У= С/2 стандартное отклонение С) + + (/2 X стандартное отклонение векселей) = 8%. Или предположим, что вы решили достичь большего успеха: вы взяли кредит по ставке казначейских векселей на сумму, равную вашему первоначальному капиталу и все средства инвестировали в портфель С. Вы удвоили сумму своих денег, инвестированных в С, но вам нужно платить проценты за кредит. Следовательно, ваша ожидаемая доходность равна: г= (2 X ожидаемая доходность С) - (1 х процентная ставка) = 25%. А стандартное отклонение дохода от ваших инвестиций: а=(2 X стандартное отклонение С)-(1х стандартное отклонение векселей) = 32%. Вы можете увидеть из рисунка 8-6, что когда вы отдаете взаймы часть ваших денег, вы в итоге оказываетесь между точками и С; если вы можете взять кредит по безрисковой ставке, то это вам позволяет расширить свои возможности за точку С. Вы также видите, что вне зависимости от уровня риска, который вы выбираете, вы можете получить самую высокую ожидаемую доходность, комбинируя портфель С с займами или кредитами. И нет никакого смысла держать, скажем, портфель Т. Это означает, что мы можем разбить работу инвестора на две стадии. Первая - необходимо выбрать лучший портфель обыкновенных акций, в нашем примере С На второй стадии следует подобрать комбинацию этого портфеля с займами или кредитами, позволяющую достичь такой степени риска, Точка, соответствующая портфелю С, представляет собой точку касания линии эффективных портфелей. Этот портфель дает наибольшую ожидаемую премию за риск (г- на единицу стандартного отклонения {а). которая удовлетворяла бы вкусы отдельного инвестора. Следовательно, каждому инвестору стоит вкладывать деньги именно в два выделенных вида инвестиций - рисковый портфель Си нерисковые займы или кредиты. Как выглядит портфель С? Если вы располагаете более обширной информацией, чем ваши конкуренты, вы пожелаете иметь портфель, где относительно ббльшая сумма инвестиций приходилась бы на долю акций, цена которых, на ваш взгляд, занижена. Но маловероятно, чтобы на конкурентном рынке вам удалось монопольно завладеть хорошими идеями. В этом случае нет никакого смысла в том, чтобы ваш портфель обыкновенных акций отличался от портфеля, принадлежашего кому-либо еще. Иначе говоря, вам нужен просто рыночный портфель ценных бумаг и ничего больше. Именно поэтому многие профессиональные инвесторы вкладывают средства в портфели, отражающие рыночные индексы, а большинство других держат высокоди-версифицированные портфели. 8-2. СВЯЗЬ МЕЖДУ РИСКОМ И ДОХОДОМ В главе 7 мы рассмотрели доходности отдельных инвестиций. Наименее рисковыми инвестициями являются векселя Казначейства США. Так как доход по казначейским векселям фиксирован, он не подвержен влиянию событий, происходящих на рынке. Другими словами, значение бета для казначейских векселей равно 0. Наиболее рисковыми из рассмотренных нами инвестиций был рыночный портфель обыкновенных акций. Он имеет средний рыночный риск: его бета равна 1,0. Опытные инвесторы не возьмут на себя риск шутки ради. Они играют на реальные деньги. Поэтому они требуют более высокого дохода от рыночного портфеля, чем от казначейских векселей. Разница между доходностью рыночного портфеля и процентной ставкой называется премией за рыночный риск. В течение 63 лет премия за рыночный риск (г , - г) в среднем составляла 8,4% в год. На рисунке 8-7 мы графически изобразили риск и ожидаемые доходности казначейских векселей и рыночного портфеля. Вы можете видеть, что у казначейских векселей и бета, и премия за риск равны О*. У рыночного портфе- РИСУНОК 8-7 Правило оценки долгосрочных активов гласит, что ожидаемая премия за риск по каждому виду инвестиций пропорциональна его бете. Это означает, что каждый вид инвестиций должен лежать на наклонной линии рынка ценных бумаг, связывающей казначейские векселя и рыночный портфель. Ожидаемая доходность инвестиций

Эта теорема разделения впервые была упомянута в работе: J. ТоЫп. Liqudity Preference as Behavior toward Rislc Review of Economic Studies. 25:65-86. February 1958. Напоминаем, что премия за риск представляет собой разницу между ожидаемой доходностью инвестиций и безрисковой ставкой. Для казначейских векселей эта разница равна нулю. См.: W.F.Sharpe. Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk Journal of Finance. 19: 425-442. September 1964; J.Lintner. The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets Review of Economics and Statistics. 47: 13-37. February. 1965; статья Трейнора не была опубликована. Напомним, что, вместо того чтобы инвестировать в машины и оборудование, фирма могла бы вернуть деньги акиионерам. Альтернативные издержки инвестирования представляют собой доход, которого акционеры могли бы ожидать, приобрети они финансовые активы. Этот ожидаемый доход зависит от рыночного риска, присущего активам. ЛЯ бета равна 1,0, а премия за риск - (/ - г). Это дает нам два значения ожидаемой премии за риск. Но какова ожидаемая премия за риск, когда бета не равна ни О, ни 1? В середине 1960-х годов три экономиста - Уильям Шарп, Джон Линтнер и Джек Трейнор - дали ответ на этот вопрос. Их ответ известен как правило (модель) оценки долгосрочных активов. Идеи, лежащие в основе этого правила, и поразительны и просты одновременно. На конкурентном рынке ожидаемая премия за риск изменяется прямо пропорционально коэффициенту бета. Это означает, что на рисунке 8-7 все инвестиции должны располагаться вдоль наклонной линии, называемой линией рынка ценных бумаг. Ожидаемая премия за риск инвестиций, бета которых равна 0,5, следовательно, составляет половину ожидаемой премии за рыночный риск; ожидаемая премия за риск инвестиций с бетой, равной 2,0, в два раза превышает ожидаемую премию за рыночный риск. Мы можем представить эту взаимосвязь в следующем виде: Ожидаемая премия за риск акций = = бета х ожидаемая премия за рыночный риск. Некоторые Прежде чем мы расскажем вам, откуда взялась эта формула, позвольте с ее по-оцеики ожидае- мощью показать, каких доходов ожидают инвесторы от отдельных акций. Что-мой доходности сделать это, нам необходимы значения трех величин: /}, - /} и Д В начале 1990-х годов процентная ставка по казначейским векселям составляла 8%. Исходя изданных за прошлые годы, мы сделали бы вывод, что величина/;,-/} приблизительно равна 8,4%. И наконец, в таблице 7-4 мы давали вам расчетные значения коэффициентов бета для акций 10 компаний. В таблице 8-1 эти данные обобщаются и дается оценка ожидаемой доходности акций каждой компании. В нашем примере наименее рисковыми являются акции фирмы Exxon. По нашей оценке, ожидаемая доходность акций Exxon равна 13,6%. Акции фирмы Tandem Computer являются наиболее исаоъьши. По нашим расчетам, ожидаемая доходность акций Tandem Computer составляет 22,2%, что на 14,2% выше процентной ставки по казначейским векселям. Кроме того, вы можете использовать модель оценки долгосрочных активов, чтобы определить ставку дисконта для новых инвестиций. Например, предположим, что вы анализируете планируемое компанией Digital Equipment СофОгаНоп расширение своих мощйостей. По какой ставке вы должны дисконтировать прогнозируемые потоки денежных средств? Согласно таблице 8-1, инвесторы предполагают, что доходность бизнеса с такой же степенью риска, как и Digital Equipment, составляет 18,9%. Таким образом, затраты на привлечение капитала для последующих инвестиций в тот же бизнес равна 18,9% . На практике редко бывает так уж легко выбрать ставку дисконта. (В конце концов, не можете же вы надеяться, что вам будут платить хорошую зарплату просто за подстановку цифр в формулу) Например, вы должны знать, как учесть дополнительный риск, связанный с полученными компанией креди- |