|

|

|

Факторинг Приведенная стоимость ТАБЛИЦА 8-1 Эти расчетные значения доходности, которую инвесторы ожидали в начале 1990-х годов, были получены с помощью модели оценки для долгосрочных активов. Мы предполагали, что процентная ставка г = 8,0 и что ожидаемая премия за рыночный риск г, = 8,4%.

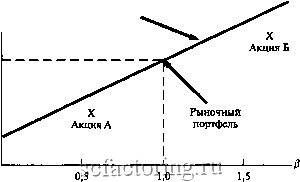

тами, и как вычислить ставку дисконта для проектов, которым присуща иная степень риска, что и нынешнему бизнесу компании. Существуют также проблемы налогов. Однако эти тонкости можно рассмотреть позже . Доказательство Давайте рассмотрим четыре основных принципа выбора портфелей. правила оценки долгосрочных активов 1. Инвесторы предпочитают высокую ожидаемую доходность инвестиций и низкое стандартное отклонение. Портфели обыкновенных акций, которые обеспечивают наиболее высокую ожидаемую доходность при данном стандартном отклонении, называются эффективными портфелями. 2. Если вы хотите знать предельное влияние акции на риск портфеля, вы должны учитывать не риск акции самой по себе, а ее вклад в риск портфеля. Этот вклад зависит от чувствительности акции к изменениям стоимости портфеля. 3. Чувствительность акции к изменениям стоимости рыночного портфеля обозначается показателем бета. Следовательно, бета измеряет предельный вклад акции в риск рыночного портфеля. 4. Если инвесторы могут брать займы или предоставлять кредиты по безрисковой ставке процента, тогда им следует всегда иметь комбинацию безрисковых инвестиций и портфель обыкновенных акций. Состав такого портфеля акций зависит только от того, как инвестор оценивает перспективы каждой акции, а не от его отношения к риску Если инвесторы не располагают какой-либо дополнительной информацией, им следует держать такой же портфель акций, как и у других,- иначе говоря, им следует держать рыночный портфель ценных бумаг Далее, если каждый держит рыночный портфель и если бета показывает вклад каждой ценной бумаги в риск рыночного портфеля, тогда не удивительно, что премия за риск, требуемая инвесторами, пропорциональна коэффициенту бета. Проблемы, связанные с налогами, возникают из-за того, что корпорация должна платить налог с доходов от казначейских векселей или других ценных бумаг, по которым выплачиваются проценты. Оказывается, что соответствующей ставкой дисконта для безрисковых инвестиций является посленалоговая ставка по казначейским векселям. Мы остановимся на данном вопросе в главах 19 и 26. В главе 9 приводятся различные точки зрения на практическое применение коэффициента бета и модели оценки долгосрочных активов. РИСУНОК 8-8 Если портфель эффективен, каждая акция должна быть расположена на прямой линии, связывающей ожидаемую доходность акции с ее предельным вкладом в риск портфеля. Ожидаемая доходность Процентная ставка Ожидаемая доходность акций эффективного портфеля Предельный вклад в риск портфеля Премии за риск всегда отражают вклад в риск портфеля. Предположим, вы формируете портфель. Некоторые акции увеличат риск портфеля, и вы приобретете их только в том случае, если они к тому же увеличат и ожидаемый доход. Другие акции снизят портфельный риск, и поэтому вы готовы купить их, даже если они снижают ожидаемые доходы от портфеля. Если портфель, который вы выбрали, эффективен, каждый вид ваших инвестиций должен одинаково напряженно работать на вас. Так, если одна акция оказывает большее предельное влияние на риск портфеля, чем другая, первая должна приносить пропорционально более высокий ожидаемый доход. Это означает, что если вы построите график ожидаемой доходности акции и ее предельного вклада в риск вашего эффективного портфеля, то вы обнаружите, что акции располагаются вдоль прямой линии, как на рисунке 8-8. Это верно всегда: если портфель эффективен, связь между ожидаемой доходностью каждой акции и ее предельным вкладом в портфельный риск должна быть прямолинейной. Так же верно и обратное: если прямолинейной связи нет, портфель не является эффективным. Теперь мы можем видеть, что рисунки 8-7 и 8-8 идентичны, если портфель на рисунке 8-8 является рыночным портфелем. (Напомним, что бета акции измеряет ее предельный вклад в риск рыночного портфеля.) Таким образом, правило оценки долгосрочных активов сводится к утверждению, что рыночный портфель является эффективным. Как мы уже видели, это справедливо для всех случаев, когда каждый инвестор располагает такой же информацией и имеет те же возможности, что и другие инвесторы. В подобных условиях каждый инвестор должен держать такой же портфель, как и другие, - иначе говоря, каждый должен держать рыночный портфель. РИСУНОК 8-9 В условиях равновесия ни одна из акций не может лежать ниже линии рынка ценных бумаг Например, вместо того чтобы купить акцию А, инвесторы предпочли бы ссудить часть своих денег, а остальные инвестировать в рыночный портфель. А вместо того чтобы купить акцию Б, они предпочли бы взять кредит и инвестировать в рыночный портфель. Ожидаемая доходность Линия фондового рынка  Что произошло бы, если бы акция не лежала на линии рынка ценных бумаг? Представьте себе, что вы натолкнулись на акцию А, изображенную на рисунке 8-9. Вы купили бы ее? Мы надеемся, что нет: если вы хотите инвестировать с бета 0,5, вы могли бы получить самую высокую ожидаемую доходность, вкладывая половину ваших денег в казначейские векселя, а половину - в рыночный портфель. Если все разделяют вашу точку зрения на перспективы акций, цена акции А будет падать до тех пор, пока ее ожидаемая доходность не достигнет той величины, которую вы могли бы получить и в другом месте. Как насчет акции Б на рисунке 8-9? Соблазнились бы вы ее высокой доходностью? Нет, если вы сообразительны. Вы могли бы получить более высокую доходность инвестиций при той же бета, заняв 50 центов на каждый доллар своих денег и инвестировав в рыночный портфель. Опять же, если все согласны с вашей оценкой, цена акции Б не может удержаться на прежнем уровне. Она будет падать до тех пор, пока ожидаемая доходность этой акции не станет равна ожидаемой доходности комбинации займов и инвестиций в рыночный портфель. Это и есть наша основная идея. Инвестор всегда может получить ожидаемую премию за риск (/; - г), комбинируя рыночный портфель и безрисковые займы. Так, на хорошо функционируюшем рынке никто не держит акции, предлагаюшие премию за ожидаемый риск, меньше, чем (/ - г). А как насчет других возможностей? Есть ли другие акции, которые обеспечивают более высокую ожидаемую премию за риск? Другими словами, сушествуют ли какие-либо акции, лежащие выше линии рынка ценных бумаг на рисунке 8-9? Если мы возьмем все акции в совокупности, мы получим рыночный портфель. Следовательно, мы знаем, что акции в среднем располагаются на линии. Так как ни одна не лежит ниже линии, то ни одна не может лежать и выше линии. Таким образом, каждая и любая акция должна лежать на линии рынка ценных бумаг и обеспечивать премию за ожидаемый риск, равную: 8-3. НАДЕЖНОСТЬ И РОЛЬ МОДЕЛИ ОЦЕНКИ ДОЛГОСРОЧНЫХ АКТИВОВ Любая экономическая модель представляет собой упрощенное отражение реальности. Мы вынуждены упрощать, чтобы понять, что происходит вокруг нас. Однако мы также должны знать, насколько мы можем доверять нашей модели. Начнем с некоторых вопросов, которые не вызывают разногласий. Во-первых, немногие люди оспаривают идею о том, что инвесторы требуют какой-то дополнительный доход за принимаемый ими риск. Вот почему обыкновенные акции в среднем приносят более высокие доходы, чем векселя Казначейства США. Кто захочет вкладывать в рисковые обыкновенные акции, если они обеспечивают такие же ожидаемые доходы, что и казначейские векселя? Мы не захотим и думаем, что и вы тоже. Во-вторых, инвесторов, видимо, действительно беспокоят в основном те риски, которых они не могут избежать с помощью диверсификации. Если бы это было не так, мы бы обнаружили, что цены на акции растут всякий раз, когда две компании сливаются, чтобы распределить свои риски. И мы бы обнаружили, что инвестиционные компании, которые инвестируют средства в акции других фирм, имеют более высокую стоимость, чем акции, которые они держат. Но мы ничего этого не наблюдаем. Слияния, предпринимаемые с целью распределить риск, не увеличивают цены на акции, и инвестиционные компании стоят не дороже, чем акции, которые они держат 2 Если только это не тот случай, когда акцию продавали бы мы сами. |