|

|

|

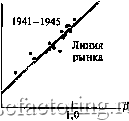

Факторинг Приведенная стоимость долгосрочных активов Например, см.: R.Roll. А Critique of the Asset Pricing Theorys Tests; Part 1: On Past and Potential Testability of the Theory Journal of Financial Economics. 4: 129-176. March. 1977. Фама и Макбет сначала рассчитали бета кгжаой акции для одного периода и затем сформировали портфели на основе этих расчетных значени(1 бета. Затем они пересчитали бету каждого портфеля, используя данные о доходности в следующем периоде. Это гарантировало, что расчетные значения бета для каждого портфеля были в значительно!! степени объективны и верны. И наконец, был построен график этих бета портфеле(1 относительно значени(1 доходности для еще более позднего периода. См.: E.F.Fama and J.D.MacBeth. Risk, Return, and Equilibrium: Empirical Tests Journal of Political Economy 81: 607-636. May 1973. Модель оценки долгосрочных активов воплощает в себе эти идеи в доступной форме. Поэтому многие финансовые менеджеры считают эту модель наиболее удобным инструментом для овладения столь скользким предметом , как риск. И вот почему экономисты часто используют модель оценки долгосрочных активов, чтобы проиллюстрировать важные идеи в области финансов, даже когда существуют другие способы доказательства этих идей. Но это не значит, что правило оценки долгосрочных активов является Истиной в последней инстанции. Мы увидим позже, что оно обладает некоторыми недостатками, и рассмотрим несколько альтернативных теорий. Никто не знает, займет ли в конечном итоге одна из этих альтернативных теорий ведущее положение, или же будут найдены другие, лучшие модели соотношения риска и дохода, которые пока еще не появились на свет. Поовеока Основной способ проверки любого правила - установить, соответствует ли оно ..по ,!!. <ч..<> .ы фактам. К сожалению, при проверке правила оценки долгосрочных активов nnnrnpnoauKiv возникают двс проблсмы. Псрвая - правило оперирует ожидаемой доходностью инвестиций, в то время как мы можем наблюдать только фактическую доходность. Доходы с акций отражают ожидания, но они также отражают и множество помех - постоянный поток сюрпризов, которые ведут к тому, что стандартное отклонение по многим акциям составляет 30 или 40% в год. Вторая - рыночный портфель должен включать в себя все рисковые инвестиции: акции, облигации, товары, недвижимость и даже человеческий капитал. Большинство же рыночных индексов составляется на основе только выборки обыкновенных акций . Ни в одном из исследований эта вторая проблема не решена. Тем не менее классическая статья Фамы и Макбета избегает основных ошибок, которые обусловлены работой с реальными, а не ожидаемыми доходами. Фама и Макбет сгруппировали все акции Нью-Йоркской фондовой биржи в 20 портфелей. Затем они построили график расчетных коэффициентов бета каждого портфеля, рассчитанных для одного 5-летнего периода, относительно средних значений доходности портфелей в следующем 5-летнем периоде*. На рисунке 8-10 показано, что они обнаружили. Вы можете видеть, что расчетная бета каждого портфеля говорит инвесторам достаточно много о его будущем доходе. Если правило оценки долгосрочных активов верно, то инвесторы не ожидали бы, что какой-либо из этих портфелей будет лучше или хуже, чем сопоставимый пакет казначейских векселей и рыночного портфеля. Поэтому ожидаемые значения доходности каждого портфеля при данной рыночной доходности должны располагаться вдоль наклонных линий на рисунке 8-10. Отметим, что фактические аохоаности портфелей Фама и Макбета действительно расположены вблизи от этих линий. Это обнадеживает, однако мы хотели бы узнать, почему портфели не лежат строго на линиях. Потому ли, что модель оценки долгосрочных активов является лишь грубым приближением к реальным рынкам? Или из-за того, что подобные тесты неуместны? (Вспомним, что Фама и Макбет Доходность портфеля 1935-1940 Доходность портфеля Линия рынка Доходность портфеля  1946-1950 Линия рынка Доходность портфеля Доходность портфеля 1951-1955 Линия рынка Доходность портфеля 1956-1960 Линия рынка 1961-июнь 1968 Линия рынка РИСУНОК 8-10 Правило оценки долгосрочных активов гласит, что oiwdaemaH доходность любых инвестиций должна лежать на линии рынка цени!--\ }var. Точками показана фактическая лохотость портфелей с различными бета. [Источник: Результаты предоставлены в статье E.F.Fama and J.D.MacBeth. Risk, Return, and Equilibrium: Empirical Tests Journal of Political Economy 81: 607-636. May. i93, обращались к фактическим доходам, а модель оценки долгосрочных активов работает с ожиданиями; кроме того, Фама и Макбет не включали в свой рыночный индекс все рисковые активы.) К сожалению, никто не знает, какое объяснение является верным. Коэффициенты бета, которые вычисляются с помощью индексов фондового рынка, по-видимому, кое-что говорят нам об ожидаемой доходности, но мы не можем знать, что мы обнаружили бы, если бы могли вычислить бета, используя полный рыночный портфель всех рисковых активов. Существует другой способ проверки правила оценки долгосрочных активов. Например, напомним, что правило является эквивалентом утверждения, что рыночный портфель эффективен. Рыночные портфели дают самую высокую ожидаемую доходность за свой риск. Это не значит, что они всегда будут фактически обеспечивать самый высокий доход, но по крайней мере мы можем видеть, в каких случаях низкий уровень доходности можно объяснить просто неудачным стечением обстоятельств. Оказалось, что рыночные индексы обыкновенных акций не являются эффективными портфелями, но мы не знаем, работал бы более репрезентативный рыночный индекс лучще . Кроме того, правило оценки долгосрочных активов предполагает, что бета служит еймншвенном причиной различия ожидаемых значений доходности. Но в главе 13 мы приведем некоторые данные, показывающие, что средняя доходность акций небольших фирм значительно выше, чем предсказывает модель оценки долгосрочных активов . Если бы инвесторы ожидали, что величина доходности зависит от размера фирмы, тогда простая версия модели оценки долгосрочных активов не могла бы быть абсолютно истинной. См.: S.Kandel and R.F.Stambaugh. On Correlation and Inferences about Mean-Variance Efficiency Journal of Financial Economics, 18: 61-90. March. 1987. В США акции небольших фирм имеют более высокие бета, но разница коэффициентов бета не кажется достаточной, чтобы объяснить различия в значениях доходности. Допущения, лежащие в основе правила оценки долгосрочных активов Правило оценки долгосрочных активов основано на ряде допущений, которые мы по существу не объяснили. Например, мы предполагали, что инвестиции в векселя Казначейства США безрисковые. Это правда, что вероятность невыполнения данных кредитных обязательств невелика, однако векселя не гарантируют реальный доход. Все же существует неопределенность, связанная с инфляцией. Другое допущение состоит в том, что инвесторы способны брать денежные кредиты по той же ставке процента, по которой они могут ссужать деньги. Но, как правило, ставки полученных кредитов выще ставок по выданным ссудам. Оказывается, многие из этих допущений не имеют решающего значения и посредством незначительных усилий можно модифицировать правило оценки долгосрочных активов с учетом этих проблем. Действительно важная идея заключается в том, что инвесторы согласны инвестировать свои деньги в ограниченное число базовых портфелей. (В основной версии модели оценки долгосрочных активов базовыми являются казначейские векселя и рыночный портфель.) В таких модифицированных версиях правила ожидаемая доходность по-прежнему зависит от рыночного риска, однако определение рыночного риска зависит от характера базовых портфелей . На практике ни ддна из альтернативных моделей оценки долгосрочных активов не используется так широко, как стандартная версия. Бета потребления против рыночной беты *8-4. НЕКОТОРЫЕ АЛЬТЕРНАТИВНЫЕ ТЕОРИИ Правило оценки долгосрочных активов предполагает, что инвесторы озабочены исключительно уровнем и неопределенностью своего будущего благосостояния. Но для большинства людей богатство само по себе не является конечной целью. Что хорошего в богатстве, если вы не можете его тратить? Люди инвестируют средства сейчас, чтобы в будущем обеспечить потребление для себя или для своих семей. К наиболее опасным относятся риски, которые могут привести к сокращению будущего потребления. Дуглас Бриден разработал модель, в которой риск ценных бумаг измеряется их чувствительностью к изменениям потребления инвесторов. Если он прав, то ожидаемая доходность акций должна перемещаться по линии его беты потребления, а не вдоль линии его рыночных бет. На рисунке 8-11 (а) и (6) представлены в обобщенном виде основные различия между стандартной и потребительской версиями модели оценки долгосрочных активов. В стандартной модели инвесторов интересует исключительно величина и неопределенность их будущего богатства. Богатство каждого инвестора в конечном итоге полностью коррелирует с доходностью рыночного портфеля; спрос на акции и другие рисковые активы определяется, таким образом, их рыночным риском. Более сильный мотив для инвестирования - обеспечение потребления - в модели не учитывается. В потребительской версии неопределенность доходности акций непосредственно связана с неопределенностью потребления. Безусловно, потребление зависит от богатства (стоимости портфеля), но богатство в явном виде не присутствует в модели. Потребительская версия модели имеет некоторые привлекательные особенности. Например, вам не нужно определять рыночный или другие базовые портфели. Вы можете не беспокоиться, что фондовый индекс Standard and Poor не отслеживает доходность облигаций, товаров и недвижимости. Например, см.: M.C.Jensen (ed.). Studies in the Tlieory of Capital Markets. Frederick A.Praeger, Inc., New York, 1972. Bo введении Йенсен дает очень полезный краткий обзор некоторых из таких вариантов правила оценки долгосрочных активов. |