|

|

|

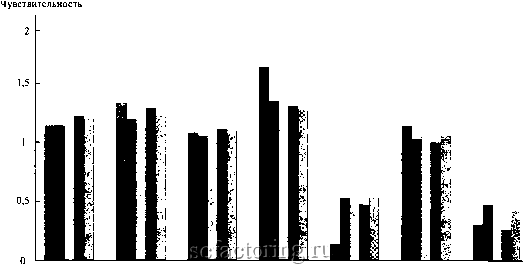

Факторинг Приведенная стоимость разница между краткосрочными и долгосрочными процентными ставками; разница в доходности высокорисковых и низкорисковых корпоративных облигаций. Другие не уверены, что этот перечень является исчерпывающим: они указывают на то, что, чем больще акций вы наблюдаете, тем больще факторов вы должны учитывать. Хотя определить чувствительность к факторам и премии за риск сложно, некоторые компании начали применять теорию арбитражного ценообразования для оценки затрат на привлечение капитала в практических ситуациях. Конечно, среди тех, кто применяет эту теорию, не найдется и двух людей, чьи мнения о существующих факторах совпали бы, или которые получали бы одинаковые цифровые результаты. Тем не менее давайте посмотрим, как консалтинговая фирма Alcar решила эту проблему Вспомним, что применение формулы арбитражного ценообразования проходит в четыре шага. Шаг 1. Определение макроэкономических факторов. Alcar выделила пять макроэкономических факторов - те же, что предложили Чен, Ролл и Росс . Шаг 2. Оценка премии за риск, которую требуют инвесторы, принимая на себя риски, вызванные этими факторами. Когда мы вычисляли премию за рыночный риск, мы смотрели на различия между доходностью рыночных ценных бумаг и доходностью казначейских векселей в ретроспективе. Подобным же образом Alcar использовала исторические данные, чтобы вычислить дополнительную доходность, которую инвесторы ожидали получить, беря на себя Краткосрочная инфляция Долгосрочная инфляция Колебания процентной ставки Риск неплатежеспособиости Промышленная активность  Железные Бумажная Авиалинии Химическая Элсктро- Банки Коммунальное дороги промышленность промышленность энергетика хозяйство РИСУНОК 8-12 Оценки факторов чувствительности. [Источник: The .Мсаг Group Inc. APT!] См.: P.J.Dhrymes, I.Friend, and N.B.Gultelun. A Critical Reexamination of the Empirical Evidence on the Arbitrage Pricing Theory Journal of Finance. 39: 323-346. June. 1984. Инфляция была разбита на две составляющие - неожиданные краткосрочные изменения и неожиданные долговременные изменения.

риск каждого из пяти макроэкономических фaктopoв Таким образом Aicar получила величины г,/ г , и т. д. Шаг 3. Оценка чувствительности к факторам. Смотрим на изменение цен акций в прошлом и видим, насколько они были чувствительны к каждому из факторов . Так Alcar получила показатели Ь и т д. для формулы теории арбитражного ценообразования. Шаг 4. Вычисление ожидаемой доходности. На последнем и самом легком этапе полученные значения премий за риск и чувствительности к факторам были подставлены в формулу теории арбитражного ценообразования и получена оценка доходности, которую инвесторы требуют от каждой акции. Что вы почерпнули из этого примера? Итак, посмотрите сначала на рисунок 8-12, на котором представлены некоторые оценки чувствительности к факторам для различных отраслевых групп. Отметим, что такие отрасли, как коммунальное хозяйство и электроэнергетика, относительно нечувствительны к макроэкономическому влиянию. С другой стороны, акции компаний химической и бумажной промышленности испытывают значительное влияние макроэкономических факторов. Отметим также, какое воздействие оказывают разные факторы на отдельные отрасли. Некоторые из факторов оказывают весьма существенное влияние, чего и следовало ожидать. Например, поскольку предприятия коммунального хозяйства могут пойти на существенное увеличение издержек, неудивительно, что они относительно нечувствительны к изменениям инфляции. Также вы могли бы предположить, что акции компаний коммунального хозяйства должны быть чувствительны к изменениям разницы в доходности краткосрочных и долгосрочных облигаций. Безусловно, некоторые другие полученные оценки чувствительности не так легко объяснить. Например, у нас нет убедительного объяснения, почему компании химической промышленности так сильно подвержены влиянию инфляции, а электроэнергетические компании до такой степени не подвержены. В таблице 8-2 показано, что происходит, когда мы используем данные показатели чувствительности к факторам для вычисления доходности, которую инвесторы ожидают получить от каждой группы акций. Для некоторых от- Alcar не оценивала непосредственно премию за риск, которая была получена за счет каждого макроэкономического фактора. Вместо этого она сначала составила портфели из акций, которые имитировали воздействие основных факторов, а затем оценила исторически сложившиеся премии за риск по каждому из таких имитационных портфелей. Вместо того чтобы напрямую оценивать чувствительность к факторам, Alcar определила чувствительность по каждому из имитационных портфелей. ТАБЛИЦА 8-2 Сравнение значений ожидаемой доходности акций, полученных на основе правила оценки долгосрочных активов и теории арбитражного ценообразования. 8-5. РЕЗЮМЕ Основные принципы выбора портфелей сводятся к общепризнанному утверждению, что инвесторы стремятся увеличить ожидаемую доходность своих портфелей и снизить стандартное отклонение этой доходности. Портфель, который приносит самую высокую ожидаемую доходность при данном стандартном отклонении или имеет наиболее низкое стандартное отклонение при данной ожидаемой доходности, называется эффективным портфелем. Чтобы понять, какие портфели являются эффективными, инвестор должен уметь определить ожидаемую доходность и стандартное отклонение для каждой акции и степень корреляции между каждой парой акций. Инвесторы, которые ограничиваются обыкновенными акциями, должны выбирать эффективный портфель, исходя из своего отнощения к риску Но инвесторам, которые могут также брать кредиты или предоставлять займы по безрисковой процентной ставке, следует выбирать лучший портфель обыкновенных акций вне зависимости от их отношения к риску Поступая таким образом, они затем могут регулировать риск своего портфеля в целом, решая, какую часть своих денег они хотят инвестировать в акции. Для инвесторов, которые располагают теми же возможностями и информацией, что и другие инвесторы, лучшим портфелем акций будет портфель, который является лучшим и для других инвесторов. Другими словами, ему или ей следует инвестировать в комбинацию рыночного портфеля и безрискового займа (получение кредита или выдача ссуды). Предельный вклад акции в риск портфеля измеряется ее чувствительностью к изменениям стоимости портфеля. Если портфель эффективен, то связь между ожидаемой доходностью каждой акции и ее предельным вкладом в риск портфеля будет прямолинейной. Предельный вклад акции в риск рыночного портфеля измеряется показателем бета. Так, если рыночный портфель эффективен, связь между ожидаемой доходностью и бетой каждой акции будет прямолинейной. В этом состоит основная идея правила оценки долгосрочных активов, из которого следует, что ожидаемая премия за риск каждой ценной бумаги должна расти пропорционально ее бете: Ожидаемая премия за риск = бета х рыночная премия за риск Теория оценки долгосрочных активов является лучшей из известных моделей, описывающих связь между риском и доходом. Был предложен ряд ее модификаций, учитывающих такие осложняющие факторы, как различие процентных ставок на получение и выдачу ссуды, а новая теория, названная потребительской моделью оценки долгосрочных активов, предлагает идею, согласно которой риск ценных бумаг отражает чувствительность доходности к изменениям в потреблении инвесторов. В этой теории используется бета потребления вместо беты рыночного портфеля. Теория арбитражного ценообразования представляет собой альтернативную теорию связи между риском и доходностью. Согласно этой теории ожидаемая премия за риск акции должна зависеть от чувствительности акции к некоторым общим макроэкономическим факторам, которые оказывают влияние на доходность акции: Ожидаемая премия за риск = Ь,(Гф , - /}; + Ь/Гф , , 2 - г) + раслей, таких, как авиация и железные дороги, две модели дают почти идентичные результаты. Но по химической и электроэнергетической отраслям различия в оценках существенны. |