|

|

|

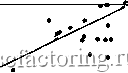

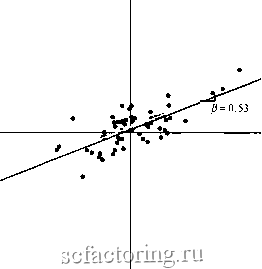

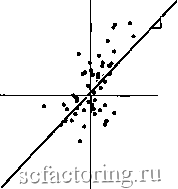

Факторинг Приведенная стоимость ствии с которой для каждой компании характерна некоторая индивидуальная ставка дисконта, или затраты на капитал, широко распространена, но отнюдь не универсальна. Многие фирмы предъявляют различные требования куров-ню доходности разных категорий инвестиций. Ставки дисконта могут устанавливаться, например, следующим образом: Вид инвестиций Ставка дисконта (в %) Венчурные предприятия 30 Новая продукция 20 Расширение осушествляемого бизнеса Снижение затрат, известная технология 10 Крупные корпорации широко используют модель оценки долгосрочных активов при определении ставки дисконта. Согласно этой модели: Ожидаемая доходность проекта = г = rf + (бета проектаХг - г. Чтобы сделать расчет, вы должны определить бету проекта. Прежде чем говорить о бета различных проектов, мы рассмотрим некоторые проблемы, с которыми вы столкнулись бы при использовании показателя бета для оценки затрат компании на капитал. Оказывается, точно вычислить бета для отдельной фирмы трудно: значительно большей точности можно добиться, рассматривая среднюю величину бета для подобных компаний. Но тогда мы должны решить, что значит - подобные. Среди прочего мы обнаружим, что политика заимствования фирмы оказывает влияние на бету ее акций. Было бы ошибкой, например, вычислять среднее значение, исходя из показателя бета компании Chrysler, которая является крупным заемщиком, и компании General Motors, которая таковым не является. Затраты компании на привлечение капитала служат правильной ставкой дисконта для тех проектов, которым присущ такой же риск, что и уже осуществляемому компанией бизнесу но не для тех проектов, которые являются либо более надежными, либо более рисковыми, чем бизнес компании в среднем. Проблема состоит в том, чтобы определить относительные риски проектов, имеющихся в распоряжении фирмы. Чтобы разобраться в этой проблеме, нам нужно будет копнуть чуть глубже и посмотреть, что делает одни инвестиции более рисковыми по сравнению с другими. После того как вы узнаете, почему акциям AT&T свойственна меньшая степень рыночного риска, чем, скажем, акциям Ford Motor, вам будет проще судить об относительных рисках инвестиционных возможностей. Есть, однако, еще одна сложность: бета проектов может изменяться со временем. Некоторые проекты более надежны в начале, чем в конце осуществления, другие наоборот. В таком случае, что мы хотим сказать, говоря о коэффициенте бета данного проекта? Для каждого года жизни проекта может существовать отдельная бета. Иначе говоря, можем ли мы, исходя из модели оценки долгосрочных активов, которая опирается на один период в будущем, перейти к формуле дисконтированных потоков денежных средств, которую мы выводили в главах 2-6 для оценки долгосрочных активов? В большинстве случаев это надежный метод, но вы должны уметь распознавать исключения и знать, как с ними поступать. 9-1. ИЗМЕРЕНИЕ КОЭФФИЦИЕНТА БЕТА Предположим, что вы рассматриваете вопрос о значительном расширении вашей фирмы. Подобные инвестиции сопряжены приблизительно с той же степенью риска, что и сушествуюший бизнес. Следовательно, вы должны дисконтировать потоки денежных средств проекта по ставке, равной затратам компании на привлечение капитала. Для ее определения вы могли бы начать с вычисления беты акций компании. Очевидный способ вычислить бету акций - это посмотреть, как в прошлом цены акций реагировали на рыночные изменения. Например, на рисунке 9-2 мы отметили точками среднемесячные нормы доходности акций компаний AT&T и Hewlett-Packard в сравнении со средней доходностью рынка ценных бумаг в том же месяце. В каждом случае мы провели прямую через эти точки. Доходность AT&T *   Рыночная доходность Январь 1969г. -Декабрь 1973 г.

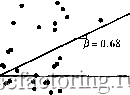

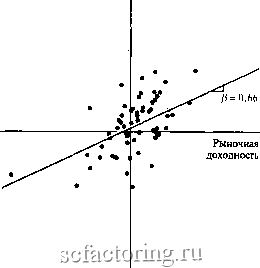

Доходность AT&T  Доходность AT&T Рыночная доходность Январь 1974г. - Декабрь 1978 г.  Январь 1984г. -Декабрь 1988 г. РИСУНОК 9-2в Мы можем использовать данные о ценах в прошлом, чтобы вычислить бета акции компании AT&T Отметим, что значения этого коэффициента всегда меньше единицы. Бета представляет собой угол наклона этой прямой. Значения бета в разные периоды были различны, но практически не вызывает сомнений, что бета акций Hewlett-Packard превышала величину бета акций AT&T. Если вы используете бету какой-либо акции в прошлом для предсказания ее значения в будущем, в большинстве случаев далеко вы не уйдете. Стабильность величины бета во времени Нам не хотелось бы оставлять у вас впечатление, будто все коэффициенты бета так же стабильны, как у компании Hewlett-Packard. Тем не менее коэффициенты бета действительно кажутся достаточно стабильными.

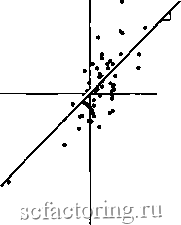

Доходность Hewlett-Packard  i3=l,31 Рыночная доходность Январь 1979г. -Декабрь 1983 г.

Доходность Hewlett-Packard  3=1,37 Рыночная доходность Январь 1984г. -Декабрь 1988 г. РИСУНОК 9-25 , Здесь представлен подобный пример для компании Hewlett-Packard. Отметим, что бета акций Hewlett-Packard стабильно выше акций AT&T. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||