|

|

|

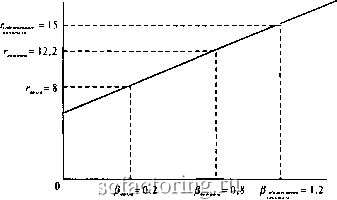

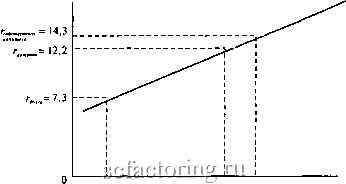

Факторинг Приведенная стоимость Изменение финансовой структуры не влияет на величину или риск потоков денежных средств от совокупного пакета долговых обязательств и акций. Поэтому если инвесторы требуют доходность в размере 12,2% от совокупного пакета до рефинансирования, то и после этого они не должны требовать больше 12,2% стоимости активов фирмы. Хотя требуемая доходность пакета долговых обязательств и акций не зависит от изменения финансовой структуры фирмы, но она оказывает влияние на требуемую доходность отдельных ценных бумаг Поскольку величина долга компании уменьшилась по сравнению с прошлым, держатели долговых обязательств, вероятно, удовлетворятся теперь меньшей доходностью. Мы предположим, что ожидаемая доходность долговых обязательств снизилась до 7,3%. Теперь мы можем написать основную формулу доходности активов и рассчитать доходность собственного капитала: D Е Гактыяо>1~-Гд<шаГсо&.т . капитала х7,3 X fсовете. Следовательно, совете, капитала ~ = 12,. Уменьшение величины долга снижает риск для держателей долговых обязательств и ведет к снижению требуемой ими доходности (г, падает с 8 до 7,3%). Кроме того, ослабление финансовой зависимости делает акции более надежными и снижает доходность, требуемую акционерами (/ б. сни- жается с 15 до 14,3%). Средневзвешенная доходность долговых обязательств и акций остается равной 12,2%. . = {0,3х r, ,J+{0,7x г. совете, капитала. = {0,3 X 7,3) + (0,7х 14,3) = 12,2% . Предположим, что компания выпускает достаточное количество акций для погашения всех долговых обязательств. В этом случае все потоки денежных средств будут принадлежать акционерам. Затраты фирмы на капитал (/ J остаются равны 12,2% и г , также равна 12,2%. Как изменение структуры капитала влияет на величину бета Мы посмотрели, как изменение финансовой структуры влияет на ожидаемую доходность. Теперь давайте посмотрим, какое влияние это оказывает на коэффициент бета. И акционеры, и держатели долговых обязательств получают свою долю потоков денежных средств фирмы и принимают на себя часть риска. Например, когда активы фирмы теряют свою стоимость, у нее не остается денег для выплат и акционерам, и держателям долговых обязательств. Но держатели долговых обязательств рискуют гораздо меньше, чем акционеры. Бета долговых обязательств крупных процветаюших фирм обычно близка к нудю - достаточно близка к нулю, чтобы многие эксперты по финансовым вопросам таких компаний допускали, что j8, = О. Допущение, которое должно подвергаться сомнению в периоды неустойчивых процентных ставок, когда цены на долгосрочные облигации компаний и правительства испытывают значительные колебания. Такие периоды наблюдались в начале 1980-х годов, когда значения беты облигаций составляли от 0,3 до 0,4. Если вы владеете портфелем всех ценных бумаг фирмы, вы не делитесь с кем-либо потоками денежных средств. Вы также не разделяете с кем-либо риск; вы полностью берете его на себя. Таким образом, бета активов фирмы равна бете портфеля всех долговых обязательств и акций фирмы. Бета такого гипотетического портфеля представляет собой просто средневзвешенную величину бета долговых обязательств и акций: D Е активов ~ портфели ~ у <алеа + у Ракций- Вернемся к нашему примеру Если бета долговых обязательств до рефинансирования равнялась 0,2, а бета акций - 1,2, то: , = (0,4 X0,2) +{0,6х 1,2) = 0,8. Что произойдет после рефинансирования? На риск всего пакета это не окажет влияния, но и долговые обязательства, и акции теперь стали менее рисковыми. Допустим, что бета долговых обязательств снизилась до 0,1. Мы можем найти новую бету акций: D Е 0,8= {0,3 X 0,1) +{0,7 X 3 , J. На рисунке 9-4 показаны ожидаемая доходность и бета активов фирмы. Также показано, как ожидаемая доходность и риск распределяются между держателями долговых обязательств и держателями акций до рефинансирования. На рисунке 9-5 показано, что происходит после рефинансирования. И долговые обязательства, и акции становятся менее рисковыми, и поэтому инвесторы удовлетворяются меньшей ожидаемой доходностью. Но теперь акции составляют большую часть стоимости фирмы, чем прежде. И в результате средневзвешенные как и ожидаемой доходности, так и коэффициента бета по двум компонентам остаются неизменными. РИСУНОК 9-4 Ожидаемая доходность и значения беты до рефинансирования. Ожидаемая доходность и бета активов фирмы представляют собой средневзвешенные ожидаемой доходности и беты долговых обязательств и акций. Ожидаемая доходность (в %)  Бета РИСУНОК 9-5 Ожидаемая доходность и бета после рефинансирования. Ожидаемая , доходность (в %)  Бета ., =0,1 (обственил-о = 1,1 Предостереженио многих случаях мы давали очень упрощенные версии того, как финансо-и некоторые вая зависимость (леверидж) влияет на риск и доходность акций. Например, наблюдения позднее нам необходимо будет внести поправки в наши формулы для г . и j3, чтобы учесть возможность вычитания процентов из налогооблагаемой прибыли. Но пока с этими тонкостями можно подождать . А сейчас просто вспомним некоторые положения. Для принятия решений, связанных с планированием долгосрочных вложений, важны именно затраты компании на капитал, а не ожидаемая доходность обыкновенных акций. Затраты компании на капитал представляют собой средневзвешенную доходов, которые инвесторы ожидают получить по различным долговым обязательствам и акциям, выпускаемым фирмой. Затраты компании на капитал связаны с показателем бета активов фирмы, а не с бета обыкновенных акций. Бета активов может быть вычислена как средневзвешенная бета различных ценных бумаг Когда фирма изменяет уровень своей финансовой зависимости, риск и ожидаемая доходность отдельных ценных бумаг также изменяются. Бета активов и затрат компании на капитал остаются неизменными. 9-3. КАК РАССЧИТАТЬ ЗАТРАТЫ НА КАПИТАЛ КОМПАНИИ CAROLINA POWER AND LIGHT - ПРИМЕР Предположим, в начале 1990 г вас попросили оценить затраты на капитал компании Carolina Power and Light (P&L). Напомним, что затраты на капитал компании представляют собой ожидаемую доходность портфеля всех ценных бумаг фирмы. Таким образом, их можно рассчитать как средневзвешенную доходность отдельных составляющих портфеля. Ожидаемая Оценить ожидаемую доходность обыкновенных акций Carolina P&L весьма доходность непросто. С такой же проблемой мы сталкивались в главе 4, когда показыва-обыкновенных ли вам, как использовать формулу дисконтированного потока денежных акций Carolina средств для случая постоянного роста в целях оценки ожидаемой доходности P&L на примере акций компаний сферы коммунальных услуг . Формула для слу- Ждать придется до глав 18 и 19. См. раздел 4-3. |