|

|

|

Факторинг Приведенная стоимость ТАБЛИЦА 10-4 Чистая приведенная стоимость проекта по производству электромобилей при различных допущениях относительно объема продаж. ПРИТОКИ ОТТОКИ ГодО Годы 1-10

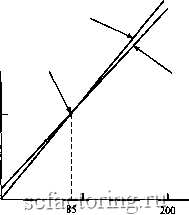

Ajijjjjjj Проводя анализ чувствительности или рассматривая альтернативные сцена- безубыточности Р задаемся вопросом, насколько серьезными могли бы быть послед- ствия, если бы значения объема продаж и издержек оказались хуже, чем мы прогнозировали. Менеджеры иногда предпочитают по-другому поставить этот вопрос - каков уровень реализации, ниже которого проект начнет приносить убытки. Это называется анализом безубыточности. В левой части таблицы 10-4 мы привели значения доходов и издержек проекта по производству электромобилей при различных допущениях относительно годовых объемов реализации . В правой части таблицы мы дисконтируем эти доходы и затраты, чтобы получить приведенную стоимость притоков и приведенную стоимость оттоков денежных средств. Разница между этими значениями, безусловно, представляет собой чистую приведенную стоимость. Вы можете видеть, что чистая приведенная стоимость строго отрицательна, когда компания не производит ни одной машины. Она положительна, если РИСУНОК 10-1 График безубыточности, показывающий приведенную стоимость притоков и оттоков денежных средств компании Драндулет при различных допущениях относительно объема продаж. Чистая приведенная стоимость равна нулю, когда объем продаж составляет 85 ООО машин. Приведенная стоимость (в млн дол.) 4000 2000 Приведенная стоимость притока Точка безубыточности:  Приведенная стоимость оттока Объем продаж электромобилей (в тыс. штук) Отметим, что если проект приносит убытки, то эти убытки могут быть использованы для уменьшения налоговых обязательств компании в целом. В этом случае проект дает экономию на налогах - отток налогов отрицателен. ТАБЛИЦА 10-5 Равномерный годовой поток денежных средств проекта по производству электромобилей при различных значениях объема реализации (в млн дол.).

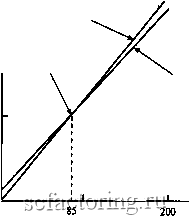

компания (как и ожидалось) продает 100 ООО машин, и весьма положительна, если она продает 200 ООО машин. Очевидно, нулевое значение чистая приведенная стоимость принимает при объеме продаж чуть меньше 100 ООО машин. На рисунке 10-1 мы показали приведенную стоимость притоков и оттоков средств при различных допушениях относительно годовых объемов продаж. Две прямые пересекаются, когда объем продаж составляет 85 ООО машин. В этой точке чистая приведенная стоимость проекта равна нулю. Поскольку объем продаж превосходит 85 ООО единиц, проект имеет положительную чистую приведенную стоимость. Вместо того чтобы рассматривать приведенные стоимости притоков и оттоков денежных средств, мы вполне можем работать с равномерными годовыми доходами и затратами. Годовые затраты проекта включают в себя повторя-юшиеся затраты (переменные издержки, постоянные издержки и налоги) плюс равномерные годовые затраты в размере 150 млн дол. первоначальных инвестиций. Чтобы определить равномерные годовые затраты первоначальных инвестиций, мы делим инвестиции на коэффициент аннуитета со сроком 10 лет: Равномерные годовые затраты твестиций= инвестиции коэффициент аннуитета для 10 лет ~ 6145~ РИСУНОК 10-2 Равномерный Мы можем изменить наш гра- годовой поток фик безубыточности, введя в денежных средств него значения равномерных годовых доходов и затрат компании Драндулет . Чистый равномерный годовой поток денежных средств равен О, когда объем продаж составляет 85 ООО машин. (в млн дол.) Пршок Точка безубыточности: ЛГРИ=0 Опок  Объем продаж электромобилей (в тыс. штук) ТАБЛИЦА 10-6 Влияние проекта по производству электромобилей на величину бухгалтерской прибыли при различных объемах продаж (в млн дол.).

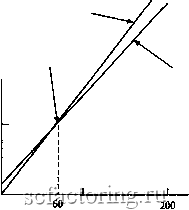

В таблице 10-5 мы показали равномерные годовые доходы и затраты при наших трех значениях объема реализации. В последнем столбце этой таблицы показана разница между годовыми доходами и расходами. Если она положительна, проект имеет положительную чистую приведенную стоимость. На рисунке 10-2 мы изобразили равномерные годовые доходы й затраты при различных уровнях реализации. Как мы и могли ожидать, рисунок в точности копирует рисунок 10-1. Две прямые пересекаются, когда объем реализации составляет 85 ООО машин. В этой точке равномерные годовые доходы равны равномерным годовым затратам и чистая приведенная стоимость проекта равна нулю. И в самом деле, нет никакой разницы, работаем ли мы с приведенными стоимостями или равномерными годовыми доходами и затратами. Два метода дают одинаковые результаты. Однако очень часто менеджеры не используют ни тот, ни другой метод: вместо этого они определяют точку безубыточности по бухгалтерской прибыли. Таблица 10-6 показывает влияние на величину прибыли после уплаты налога компании Драндулет изменений в объемах реализации электромобилей. Опять же на рисунке 10-3 мы изобразили доходы и затраты в зависимости от объемов реализации. Однако на этот раз мы имеем другой результат. На рисунке 10-3, который основан на бухгалтерской прибыли, мы видим, что в точке безубыточности объем реализации равен 60 ООО машин; на рисунках 10-1 и 10-2, изображающих приведенные стоимости и равномерные годовые потоки, объем реализации в точке безубыточности равен 85 ООО машин. Откуда взялась эта разница? РИСУНОК 10-3 Иногда график безубыточности строится на данных бухгалтерского учета. Прибыль после уплаты налога равна нулю при объеме реализации 60 ООО машин. Доходы и расходы по данным бухучета (в млн дол.) 600 - 400 - Доходы Точка безубыточности Прибыль О  Расходы (включая амортизацию и налоги) Объем продаж электромобилей (в тыс. ппук) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||