|

|

|

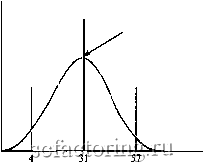

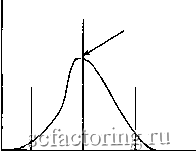

Факторинг Приведенная стоимость РИСУНОК 10-4 Распределение погрешностей в прогнозе объема рынка. Ожидае.мая погрешность равна О, но она можгг колебаться в пределах ± 10%. Вероятность  + 10 Погрешность прогноза (в %) На рисунке 10-4 показано, как вы можете подойти к определению возможных пофешностей в прогнозах объема рынка. Вы ожидаете, что объем рынка будет равен 10 млн машин. Вы, очевидно, не думаете, что эта оценка объема рынка завышена или занижена; поэтому вы надеетесь, что пофешность вашего прогноза равна нулю. С другой стороны, отдел маркетинга предоставил вам разброс возможных оценок. Объем рынка может быть как меньше и составлять 9 млн машин, так и больше и равняться 11 млн машин. Таким образом, ожидаемое значение пофешности прогноза равно О в пределах ± 10%. Вам нужно построить подобные модели возможных прогнозных погрешностей для всех других переменных, входящих в вашу модель*. Вероятность Вероятность .Среднее значение  Среднее значение  Поток денежных средств года 1 (в млн дол.) 3 31 59 Поток денежных средств года 2 (в млн дол.) РИСУНОК 10-5 Пример моделирования результатов проекта по производству электромобилей на первые 2 года. Он дает представление о прогнозных потоках денежных средств (т е. вероятностном распределении средних значений), а также об их предсказуемости. В пределах, ограниченных двумя светлыми вертикальными прямыми, сосредоточено 95% потоков денежных средств модели. * Рисунок 10-4 доказывает, что вероятность более крупной погрешности меньше, чем вероятность небольшой погрешности в прогнозах. Точнее, рисунок показывает, что вероятность возможной погрешности снижается пропорционально ее абсолютной величине. Но прогнозные погрешности не всегда подчиняются этой схеме. Например, отдел маркетинга может предполагать, что, вполне вероятно, объем рынка будет колебаться в других пределах, нежели от 9 до 11 млн машин. Ожидаемый объем реализа- х ции [штук) ожидаемая цена за ожидаемые удельные переменные единицу издержки ожидаемые ожидаемые - постоянные - налоги издержки 100 ООО (3750 - 3000) -30- 15 = 30 млн дол. К сожалению, логика группы, занимающейся новым продуктом, была ошибочной. Ожидаемая выручка не равна ожидаемому объему реализации, умноженному на цену единицы продукции, если только продажи и цены не независимы друг от друга. Если это вам кажется странным, рассмотрите следующий пример. Предположим, что фирма с одинаковой вероятностью может продать 100 единиц по цене 1 дол. за каждую или 300 единиц по цене 3 дол. за каждую. Ожидаемый ею объем продаж равен (100 + 300)/2 = 200 штук, а ожидаемая цена (1 + 3)/2 = 2 дол. Следовательно, произведение ожидаемого объема реализации в штуках на цену за единицу продукции равно 200 х 2 = 400 дол. Но ожидаемая выручка составляет [(100 х 1) + (300 х 3)]/2 = 500 дол. Аналогично, в случае с компанией Драндулет цены имеют тенденцию расти и снижаться с изменением объема реализации. Следовательно, группа, связанная с производством нового вида продукции, в своих расчетах недооценила ожидаемый поток денежных средств. Поэтому моделирование дало нам одну полезную информацию: чистая приведенная стоимость проекта равна: ~ Хотя моделирование - дорогостоящая и сложная процедура, что очевидно со- издержки ставителям прогнозов и тем, кто отвечает за принятие решений, его стоит ис-моделирования. пользовать, сталкиваясь с проблемами неопределенности и взаимосвязей, вы платите После того как вы построили свою модель, легко проанализировать, что про- за то, что изошло бы, если бы вам удалось снизить неопределенность какой-либо переполучаете менной. Вы также можете использовать этот метод для расчета влияния на проект различных его модификаций. Точные в той степени, в которой точны ваша модель и распределение вероятностей погрешности прогнозов. Вспомните принцип: Мусор ввели, мусор получили . [В английском языке этот принцип получил наименование GIGO: Garbage In, Garbage Out . - Примеч. ред.] Шаг 3. Моделирование потоков денежных средств. Теперь компьютер с учетом распределения погрешностей прогноза рассчитывает потоки денежных средств для каждого периода и записывает их. После многочисленных итераций вы начинаете получать точные оценки распределения вероятностей для денежных потоков проекта. На рисунке 10-5 показаны некоторые результаты моделирования проекта компании Драндулет . Вы можете видеть, что ожидаемый поток денежных средств первого года составляет примерно 31 млн дол. и что существует 95%-ная вероятность того, что поток денежных средств будет находиться в пределах от 4 млн до 57 млн дол. Вы заметили одну немного странную особенность такого результата? Наша модель показывает нам, что ожидаемый поток денежных средств ежегодно составляет около 31 млн дол., но группа, занимающаяся новым продуктом, говорила нам, что ожидаемый поток денежных средств равен 30 млн дол. Несомненно, они получили эту цифру, взяв ожидаемый объем реализации, умножив его на величину ожидаемой прибыли на единицу продукции и вычтя ожидаемые постоянные издержки и налоги: Погрешности Финансовый менеджер, как детектив, должен использовать любую зацепку моделирования Моделирование следует рассматривать как один из нескольких способов получения информации об ожидаемых потоках денежных средств и риске. Но окончательное инвестиционное решение зависит только от одного показателя - чистой приведенной стоимости. Некоторые из ранних сторонников моделирования предъявляли к методу слишком завышенные притязания. Они начали с посылки о том, что приведенная стоимость сама по себе не может верно отражать риск, и поэтому они обходили этот последний решающий этап. При таком альтернативном подходе финансовый менеджер получает распределение не потоков денежных средств, а чистых приведенных стоимостей или внутренних норм доходности. Теперь, возможно, это звучит более привлекательно - разве целый ряд распределений чистой приведенной стоимости не лучше одного-единственного значения? Однако мы должны видеть, что подобный аргумент чем больше, тем лучше заманивает финансового менеджера в ловушку Во-первых, необходимо объяснить, что означает распределение значений чистой приведенной стоимости. Потоки денежных средств в каждой итерации имитационной модели приводятся к чистой приведенной стоимости посредством дисконтирования по безрисковой ставке. Почему они не дисконтируются по ставке, равной альтернативным издержкам? Потому что, если вы знаете, какова она, вам не нужна имитационная модель, за исключением, возможно, случаев составления прогноза потоков денежных средств. Безрисковая ставка используется для того, чтобы избежать предвзятости в оценках. Посмотрите на рисунок 10-6, на котором показано распределение значений чистой приведенной стоимости для проекта компании Драндулет . Ожидаемая чистая приведенная стоимость не базируется на допушении о риске. Риск отражается в распределении значений чистой приведенной стоимости. Таким образом, термин чистая приведенная стоимость принимает значение, отличное от обычного. Если актив имеет ряд возможных положительных стоимостей , имеет мало смысла связывать приведенную стоимость с определенной ценой, по которой актив продавался бы на конкурентном рынке капитала . Единственный смысл, который мы можем приписать этим необычным значениям чистой приведенной стоимости, заключается в следующем: предположим, что всякая неопределенность, связанная с основными потоками денежных средств проекта, исчезала бы на следующий день после начала его осуществления. В этот день альтернативные издержки проекта снизились бы до безрисковой ставки. Распределение чистой приведенной стоимости представляет собой распределение возможных стоимостей проекта на этот второй день его осуществления. Все это делает моделирование очень похожим на панацею от всех бед. Но, как правило, чтобы что-то получить, вы должны за это заплатить. Но на самом-то деле иногда вы платите больше, чем получаете. Это не просто вопрос времени и денег, затрачиваемых на построение модели. Чрезвычайно трудно определить юаимосвязи между переменными и распределение основных вероятностей, даже когда вы пытаетесь сохранять непредвзятость. Но при планировании долгосрочных вложений составители прогнозов редко бывают беспристрастными, и распределение вероятностей, на котором строится модель, может оказаться в высшей степени необъективным. На практике моделирование, которое стремится к реалистичности, является также и очень сложным. Поэтому управленцы, как правило, поручают построение модели ученым или консультантам по вопросам менеджмента. Но опасность заключается в том, что даже если сам создатель понимает свое творение, то управленец не в состоянии его понять, а следовательно, и не доверяет ему Такова ирония судьбы: моделирование, предназначавшееся для открытия черных яшиков, в конце концов создает новый черный яшик. |