|

|

|

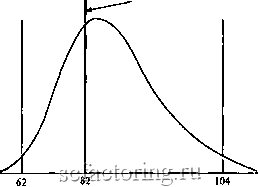

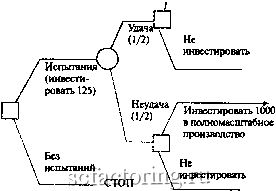

Факторинг Приведенная стоимость РИСУНОК 10-6 Некоторые сторонники моделирования считают, что финансовый менеджер должен иметь перед собой картину распределения чистых приведенных стоимостей , подобную той, что изображена на рисунке - для проекта по производству электромобилей. Вероятность Среднее значение  Чистая приведенная стоимость Риск такого распределения не учитывает возможности инвесторов диверсифицировать. Кроме того, он чувствителен к толкованию проекта. Если соединить два несвязанных проекта, то риск для чистой приведенной стоимости комбинированного проекта будет меньше, чем средний риск для чистых приведенных стоимостей двух отдельно взятых проектов. Это не только нарушает принцип слагаемости стоимостей, но также поощряет маржинальных вкладчиков обойти систему посредством принятия совместных проектов. И наконец, очень трудно интерпретировать распределение чистых приведенных стоимостей. Поскольку безрисковая ставка не соответствует альтернативным издержкам капиталовложений, в дисконтировании нет никакого экономического смысла. Так как в целом доктрина произвольна, менеджерам можно только посоветовать пристально всматриваться в распределение, пока на них не снизойдет вдохновение. Но никто не сможет подсказать им, какое решение принять или что делать, если вдохновение не озарит их никогда. Некоторых из этих трудностей можно избежать, если рассматривать распределение внутренних норм доходности. Таким образом можно исключить произвольность при выборе ставок дисконта, однако платой за это будут все те проблемы, которые связаны с внутренней нормой доходности. Более того, менеджеру опять придется разглядывать распределение безо всякого указания о приемлемом соотношении между ожидаемой доходностью и ее дисперсией . 10-3. ДРЕВО РЕШЕНИЙ И ПОСЛЕДУЮШИЕ РЕШЕНИЯ Если финансовые менеджеры воспринимают проекты как черные ящики, то они, вероятно, пытаются обдумать только первое решение принять - отвергнуть и не учитывают сопутствующие инвестиционные решения, обусловленные первым. Но если последующие инвестиционные решения зависят от сегодняшних, тогда и решение, которое принимается сегодня, тоже может зависеть от ваших планов на завтра. Пример: В предыдущей главе мы уже рассмотрели простую проблему последующих ре- Vegetroii шений на примере проекта компании Vegetron по производству электрошвабр. Однако менеджер может использовать стандартное отклонение внутренней нормы доходности в качестве показателя относительно риска проектов в одинаковых видах деятельности. Проблема заключалась в следующем: Ученые компании Vegetron вышли с предложением о производстве злектрошвабр, и фирма готова начать опытное производство и маркетинговые испытания продукщи. Предварительная разработка займет год, а затраты равны 125 ООО дол. Руководство считает, что шанс на успех опытного производства и контрольной партии на рынке составляет пятьдесят на пятьдесят. В случае успеха Vegetron построшп завод стоимостью 1млн дол., который будет приносить ожидаемый годовой посленалоговый денежный поток размером 250 ООО дол. в бесконечный период времени. В случае неудачи Vegetron не будет продолжать осуществление проекта. Конечно, Vegetron могаа бы продолжить проект, даже если бы испытания пробной партии закончились неудачей. Давайте предположим, что в этом случае 1 млн дол. инвестиций приносил бы только 75 ООО дол. в год. Для анализа проектов с учетом последующих решений финансовые менеджеры часто применяют метод древа решений . На рисунке 10-7 проект производства электрошвабр представлен в виде древа решений . Давайте представим себе это как игру Vegetron с судьбой. Квадратами отмечены решения Vegetron, кружочками - решения судьбы. Vegetron начинает игру с квадратика, расположенного слева. Если Vegetron решает провести испытания, то судьба бросает кости и решает их исход. Если испытания прошли удачно, - а вероятность этого равна /з - тогда фирма должна принять второе решение: инвестировать 1 млн дол. в проект, дающий чистую приведенную стоимость в размере 1,5 млн дол., или остановиться. Если испытания прошли неудачно, перед Vegetron стоит аналогичный выбор, но чистая приведенная стоимость инвестиций составляет -250 ООО дол. Очевидно, что решением второго этапа будет: инвестировать, если испытания закончатся удачно, а если нет - остановиться. Чистая приведенная стоимость отказа от проекта равна нулю, так что древо решений предлагает простую задачу: следует ли Vegetron инвестировать сегодня 125 ООО дол. при 50% вероятности, что она получит 1,5 млн дол. в следующем году? РИСУНОК 10-7 Пример проекта по поо-извоцству электрошвабр из главы 9, представленный в виде древа решений . Этот проект предполагает последующие решения. Инвестиции в испытания партии дают возможность инвестировать в полномасштабное производство. (Все циф- РЬ! приводятся в тыс. дол., вероятности указаны в скобках.) / Инвестировать iflOO ./ в полномасштабное производство  npv= -1000 + +1500 СГОПН npv=0 ЛГРК=-1000 + = -250 СГОПН npv=q *Более сложный о-ььй полет - это новая корпорация по обслуживанию служебных пе-релетов на юго-востоке Соединенных Штатов, основанная г-жой В. Хартией Вольньга по1ет Вольнэсти. Она полагает, что на услуги компании уже созрел спрос со стороны фирм, которые не в состоянии обращаться к компаниям, предоставляющим самолет на полное время, но тем не менее время от времени нуждаются в них. Однако предприятие не свободно от риска. Существует 40%-ная вероятность, что в первый год спрос будет низким. Если он будет низким, то вероятность, что он останется низким в последующие годы, составляет 60%. С другой стороны, если вначале спрос будет высоким, то вероятность, что он таким и останется, составляет 80%. Первейщая задача - рещить, какой самолет купить. Новый турбовинтовой самолет стоит 550 ООО дол. Подержанный самолет с порщневым двигателем стоит всего лишь 250 ООО дол., но имеет меньшую мощность и менее привлекателен для пассажиров. Кроме того, у самолета с поршневым двигателем устаревшая конструкция, и он, вероятно, быстро износится. Г-жа Вольнэсти считает, что в следующем году подержанный самолет с поршневым двигателем можно будет приобрести всего лишь за 150 ООО дол. В связи с этим у г-жи Вольнэсти возникла идея: почему бы не начать с одного поршневого самолета и не приобрести другой, если спрос останется высоким? Для этого потребуется только 150 ООО дол. Если спрос будет низким, Вольный полет с одним небольшим, относительно недорогим самолетом будет работать на полную мощность. На рисунке 10-8 представлена эта ситуация. Квадратиком слева обозначено первоначальное решение компании о приобретении турбовинтового самолета за 550 ООО дол. или самолета с поршневым двигателем за 250 ООО дол. После того как компания приняла это решение, судьба решает проблему спроса в первый год. В скобках вы можете видеть вероятность того, каков будет спрос - низкий или высокий, а ниже представлены ожидаемые потоки денеж- РИСУНОК 10-8 Древо решений для компании Вольный полет . Что ей следует покупать - новый турбовинтовой или меньший по размерам поршневой самолет? Второй самолет с поршневым двигателем может быть куплен в первом году, если вьфастет спрос. (Все цифры приводятся в тыс. дол.; вероятности - в скобках.) турбовинтовой самолет 550 Поршневой самолет 250  Высокий спрос (W-высокий спрос (0,8) УЧ Низкий спрос (0,2) Низкий спрос (0,4) Расширение 150 Высокий спрос (0,( 100  расширения Высокий спрос (0,4) Низкий спрос (0,6) Высокий спрос (0,8) Низкий спрос (0,2) Высокий спрос (0,8) Низкий спрос (0,2) Низкий спрос (0,4) 50 Высокий спрос (0,4) \ Низкий спрос (0,6) 140 800 100 410 180 220 |