|

|

|

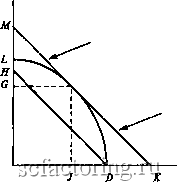

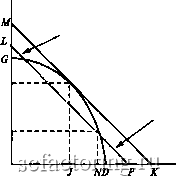

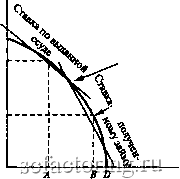

Факторинг Приведенная стоимость РИСУНОК 2-5 Первоначальное богатство и скупца, и мота равно D. Они становятся богаче, если инвестируют JD в реальные активы и затем берут или предоставляют заем на рынке капиталов. Если бы они могли {инвестировать только на рынке кaптaлoз. им пришлось бы выбрать точку на iiHiiii ОН. Если бы они могли инве;., t.)..or.,7b только в реальные активы, им бы выбрать ro4!fy HP линиг VL Доллары, период 1 Cieu может тратить больше сегодня и в следующем периоде...  ... аналогично может поступать и мот Доллары, период О ланиями. Инвестировав / целиком на рынке капиталов, вы можете увеличить будущий доход на GM. Или же, взяв заем под все ваши будущие доходы G, вы можете увеличить текущий доход на JK. Другими словами, и инвестировав JD в реальные активы, и взяв или предоставив заем на рынке капиталов, вы можете достичь любой точки на линии КМ. Вне зависимости от того, являетесь ли вы мотом или скупцом, вы можете тратить либо сегодня, либо в будущем году больше, чем если бы вы инвестировали только на рынке капиталов (т. е. выбор точки на линии DH). Кроме того, вы можете тратить сегодня или в следующем году больше, чем если бы вы инвестировали только в реальные активы (т. е. выбор точки на кривой DL). Давайте более подробно остановимся на инвестициях в реальные активы. Максимальная сумма, которая может быть реализована сегодня из будущего притока денежных средств от инвестиций, равна JK. Это приведенная стоимость инвестиций. Издержки этих инвестиций равны JD, а разница между их приведенной стоимостью и издержками равна DK. Это их чистая приведенная стоимость. Чистая приведенная стоимость дополняет ваши ресурсы, полученные от инвестиций в реальные активы. Инвестирование суммы JD - это удачное решение; оно делает вас богаче. На самом деле это самое удачное из возможных решений. Почему это так, вы можете увидеть из рисунка 2-6. Если вы инвестируете JD в реальные активы, чистая приведенная стоимость равна DK. Если вы инвестируете, скажем, ND в реальные активы, чистая приведенная стоимость снижается до DP. В действительности инвестирование в реальные активы в размере меньшем либо большем, чем JD, должно снизить чистую приведенную стоимость. РИСУНОК 2-6 Если MOI или скупец инвестирует величину ND в реальные активы, чистая приведенная стоимость инвестиций может составлять только DP. Инвестору, возможно, придется тратить меньис как сегодня, так и завтра. Доллц>ы, период 1  Инвестирование в реальные активы - в размере ND (а не JD) снизило бы расходы скупца... ... а также снизило бы расходы мота Доллары, период О Отметим также, что, инвестируя JD, вы инвестируете в точке, в которой линия инвестиционных возможностей только касается линии процентных ставок и имеет такой же наклон. Теперь линия инвестиционных возможностей представляет доходность предельных инвестиций, так что JD является точкой, в которой доходность предельных инвестиций точно равна ставке процента. Иначе говоря, вы можете максимизировать ваше богатство, если будете инвестировать в реальные активы яо тех пор, пока предельная доходность инвестиций не упадет до ставки процента. Поступая так, вы будете брать или предоставлять займы на рынке капиталов, пока не достигнете желаемого соотношения между потреблением сегодня и потреблением завтра. Теперь мы получили логическую основу для выведения двух равноценных правил, которые мы несколько небрежно сформулировали в конце раздела 2-1. Теперь мы можем перефразировать их следующим образом: 1. Правило чистой приведенной стоимости: инвестировать так, чтобы максимизировать чистую приведенную стоимость инвестиций. Последняя представляет собой разницу между дисконтированной, или приведенной, стоимостью будущего дохода и величиной первоначальных инвестиций. 2. Правило нормы доходности: инвестировать до того момента, когда предельная доходность инвестиций окажется равна норме доходности эквивалентных инвестиций на рынке капиталов. Этот момент соответствует точке пересечения линии процентных ставок с линией инвестиционных возможностей. *Основопола- гающее допущение В наших примерах скупец и мот одинаково оценивают стоимость инвестиций в фирму Они стоят на одинаковой точке зрения, поскольку имеют идентичные возможности брать и предоставлять займы. Когда фирмы дисконтируют величину потока денежных средств по ставкам рынка капиталов, они, безусловно, делают некоторые предположения относительно возможностей своих акционеров брать и предоставлять займы. Строго говоря, они делают следующие допущения. 1. Не существует ограничений на доступ к рынку капиталов, и ни один участник не доминирует настолько, чтобы оказывать существенное влияние на цены. 2. Доступ к рынку капитала не требует затрат, и нет никаких препятствий для свободной торговли ценными бумагами. 3. Необходимая информация о цене и количестве каждого вида ценных бумаг беспрепятственно доступна широкому кругу пользователей. 4. Нет никаких дезорганизующих налогов. В конечном итоге эти допущения предполагают абсолютно конкурентный рынок капиталов. Ясно, что это в лучшем случае приближение к реальности, хотя, возможно, и неплохое. В США около 50 млн акционеров. Даже гигантские компании, подобные Morgan Guaranty Trast Company, контролируют не более 2-3% открытых сделок с акциями. Кроме того, суммарная стоимость сделок с ценными бумагами в целом невелика как в абсолютном выражении, так и относительно стоимости сделок с реальными активами, такими, как офисные здания и доменные печи. И наконец, хотя известны явные случаи, когда инвесторы обладают информацией ограниченного доступа, великая сила алчности и Комиссия по ценным бумагам и биржам гарантируют, что потенциально прибыльная информация редко остается долгое время собственностью одного индивидуума*. Польза алчности состоит в том, что любой другой индивидуум, который способен получить эту информацию, может использовать ее для извлечения прибыли при заключении сделок. РИСУНОК 2-7 Здесь представлены разные ставки на получение и выдачу ссуды. Прямая с сильным наклоном соответствует процентной ставке для заемщика; более пологая прямая - ставке для кредитора. В этом случае скупец и мот предпочитают разные объемы долгосрочных инвестиций. Доллары, период 1  Скупец выбирает точку на линии процентной ставки, чтобы ссудить деньги Мот выбирает точку на линии процеипюй ставки, чтобы взять заем Доллары, период О Даже если наши условия удовлетворяются не полностью, есть существенные доказательства, что цены на ценные бумаги ведут себя так, как если бы эти условия выполнялись. Эти доказательства представлены и обсуждаются в главе 13. * Несовершенные рынки капиталов Допустим, у нас нет такого хорошо функционирующего рынка капиталов. Чем это грозит нашему правилу чистой приведенной стоимости? На рисунке 2-7 в качестве примера показано, что происходит, если ставка на получение займа значительно превышает ставку на предоставление займа. Это означает, что, когда вы хотите обратить доллары периода О в доллары периода 1 (т. е. ссудить), выдвигаетесь вверх вдоль относительно пологой линии; когда же вы хотите обратить доллары периода 1 в доллары периода О (т. е. взять заем), вы двигаетесь вниз по относительно крутой линии. Вы можете видеть, что заемщики (те, кто вынужден спускаться по крутой линии) предпочли бы, чтобы компания инвестировала только BD. В противоположность этому кредиторы (те, кто должен двигаться вверх по относительно пологой линии), возможно, предпочтут, чтобы компания инвестировала AD. В этом случае две группы акционеров захотят, чтобы менеджеры использовали разные дисконтные ставки. Менеджеру нелегко согласовать их различные цели. Никто не ожидает, что допущение о конкурентном рынке будет соблюдено полностью. Позже в этой книге мы рассмотрим ряд случаев, когда различия в налогообложении, операционных издержках и другие отклонения от конкурентных условий должны приниматься во внимание при принятии финансовых решений. Однако мы также обсудим исследования, показывающие, что в целом рынки капиталов функционируют достаточно хорошо. Это является одной из причин, почему стоит рассматривать чистую приведенную стоимость в качестве цели корпораций. Другая веская причина состоит в том, что правило чистой приведенной стоимости отвечает здравому смыслу; мы увидим, что его применение приводит к глупым результатам гораздо реже, чем использование его основных конкурентов . Однако сейчас, лишь упомянув о проблемах несовершенных рынков, мы, подобно экономисту, попавшему в кораблекрушение, просто представим себе, что у нас есть спасательный жилет, и спокойно поплывем к берегу 2-3. ОСНОВНОЙ ВЫВОД Правило приведенной стоимости по существу восходит к работе великого американского экономиста Ирвинга Фишера, вышедшей в 1930 г Наиболее вол- I.Fisher. TheTheory of Interest. New York: Augustus M.Kelley, Publishers, 1965 (переиздание выпуска 1930 г.). Наши графические иллюстрации взяты из работы: E.F.Fama and M.H.Miller. The Theory of Finance. New York: Holt, Rinehart and Winston, 1972. |