|

|

|

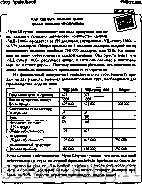

Факторинг Производственный учет Производственный учет-классический пример того, что посторонние компании лица не хотят или не должны видеть. Это детальный, часто запутанный процесс подсчета маленьких сумм денег, материалов и труда Но эти крохотные элементы себестоимости, умноженные затем на копичестю единиц, произведенных и проданных компанией в течение месяца или года, становятся основанием прибыли, которую внешние наблюдатели очень хотят увидел, у компаний, за которыми наблюдают. Производственный учет, таким образом, - наглядный пример внутренней отчетносп! компании: он ведется в форме, разработанной для менеджеров с целью применения для управления компанией, и го не знаком с компанией i [о устроен 1и предприятием. аете продажи? Уверен, что вы помните это старое югашс: <Мы теряем деньги на каждой вещи, но получаем на объемах!. Эта забавная эстрадная щупа, которая вызывает у всех смех, не так уж смешна для многих современных компаний, особенно тех, финансовые отделы которых недостаточно сильны в анализе издержек производства Подсчет всех многочисленных и сложных издержек, которые сейчас обеспечивают производство продпста, - среди наиболее сложных для управления областей финансое Частично это объясняется тем, что информация о себестоимости продаж требует дополюптных уровней сбора данных, часть которых находится в сегментах компании, наиболее далеких от фуниши финансовой оиегаости - на фабрике Именно в фабричном цеху осуществляются издержки, принимаются решения о производстве и происходит продукгавная или непродуетивная трата времени - и именно фабричный рабочий в конечном итоге определяет, получит ли компания достойную валовую прибыль или не получит никакой С табеля и накладной информации с правильной степенью д<  партию, или учитывать использованное сырье - задачи, которые часто не вызывают у них восторга и не входят в список обязанностей, для исполнения которых их наняли. Убедить рабочих, что целью детального учета времени является расчет себестоимости продукции, а не отслеживание того, сколько времени они бездельничают на работе Убедить контролеров, что время, которое их рабочие, вместо выполнения другой работы, потратили на сбор сведений о времени и материалах, потрачено продуктивно. Научить отделы бухгалтерского учета тщательному сбору информации, ее правильному использованию для подсчета себе- ги труда как компонента продукции компании и затем подготовке осмысленных отчетов для руководства. Вот базовые инструменты сбора данньк дня расчета себесгоимо- 1Ы для производящей рабочей си-1ющей с продуктом, разбитые на териалы, реально выданные на партию, включая материалы, которые должны были бьпъ использованы в производстве, но оказались повреждены или испорчены, а также материалы, выданные на замену. Эти детали позже могут бьп-ь перенесены в оценочную ведомость партии. -: Оценочная ведомость парши, в бумажной или электронной форме, следует за партией через всю фабрику. В нее заносятся реальные издержи производства по мере их появления. Она может включать детали о труде, устраняя особую потребность в табелях, если только ревизия не захочет проверить, все ли оплаченные рабочие часы были причислены к паргаям или еще каким-то образом правильно учтены. Хотя отдельные компании могут имел, собственные версии этих инструментов, цель остается прежней: аю(умулировать, с одной стороны, труд и материалы, которые предполагалось использовать для заверщения паргаи, и, с другой стороны, труд и материалы, которые действительно бьши использованы для заверщения партии. Различия будут проанализированы позже, чтобы менеджеры могли понять, почему фактически понесенные затраты отличаются от ожидаемьк. Чтобы узнать подробности о такого рода анализе, см. далее в этой главе Варианты производственньк расходов . Калькуляция себестоимости по процессам, напротив, намного проще из-за непрерывного характера производственното процесса Отдел бухгалтерского учета собирает все затраты, понесенные отдельным производственньш цехом для каждого производственного процесса, выполненного в этом цехе, и фуппирует их по двум основным категориям: основные производственные материалы и добавленные затраты. Добавленные затраты - сумма всето непосредственного труда и ю продуктов для продажи по производства; например, ei симикатов, бензина или ткан1 природа продукта. Вместо четко в U (Dmct vialmiib). To сы-: материалы для производства му цеху и данному процессу. Раздеяив общие затраты, приписанные данному производящему цеху, на общее количество единиц, произведенных этим цехом, мы получаем стоимость единицы для всех единиц, произведенных за измеряемый период Конечная себесгои-  продукции или в оказании услуг клиентам. В цеху это может быть труд рабочего у станка или сварщикаВ консультационной фирме ня дела, которые не относятся венньши затратами, они могут еос: я производственного основано на факторе, прям в партию непосредст Постоянные и переменные затраты на производстве изводителя, чгществуют затраты, которые н< и затраты, которые меняются постоянно, в зависимосга от уровня активности компании. Для способности менеджера управлять затратами, за которые он или она отвечает, важно понимание того, каю1е затраты меняются, а какие - нет. Затраты, которые остаются большей частью неизменными, даже если объем продаж предприятия растет, называются постоянными затратами. Такие затраты проще предвидеть и контролировать, потому что они остаются примерно теми же самыми. Примером является арендная плата за здание, взятое в долгосрочную аренду. Ежемесячная выплата аренды будет оставаться большей частью неизменной на протяжении срока аренды, исключая заранее оговоренное увеличение. Другой пример - амортизационные отчисления на актив, которые остаются неизменными до окончания срока службы этого актива, при условии, что он продержится столько, сколько должен. Затраты, которые возрастают в прямом отношении к объему продаж, назьшаются переменными затратама Например, 1(Ж-ный рост продаж выльется в lOSo-ный рост переменных зэтрэт. Вы можете догадатал, что ос Полупостояниые затраты (Semifixed aaU). Затраты, которые растут в отношении к продажам, но медленнее. Полупостоянные затраты со держат аспекты к----------------

|