|

|

|

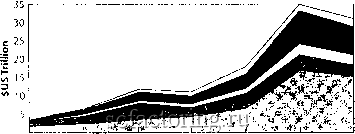

Факторинг Распределение и корреляция приращений распределене, корреляция приращений Книга рассчитана на самый широкий круг читателей. Для того чтобы ее понять, нужно знать лишь простейшие факты функционирования фондового рьшка и самые пфвые основы теории вероятности и математической статистики. Вместе с тем невозможно отнести эту книгу к серии для чайников . Математический аппарат в книге играет второстепенную роль. Большая часть ее посвящена идеологической и методологической проработке проблемы краха (кризиса) финансовых рьшков. Книга логически разбита на три части, связанные друг с другом. Первая посвящена аналгоу финансовых рьшков, находящихся в преддверии краха. Конечной целью этой части является выявление признаков фядущего кризиса, исходя из данных по предкризисной эюлюции цен акций и значений биржевых индексов. Вторая часть посвящена моделированию крахов, среди которых вьщеляются так называемые финансовые пузьфи . Здесь проводится компьютерная симуляция выявленных признаков краха и выясняется, действительно ли эти признаки сопровождаются крахом искусственного компьютерного финансоюго рьшка. Только после этого следует заключительная часть, посвященная опьпу автора в деле предсказания крахов реальных финансовых рьшков. В целом книга являет собой образец высокопрофессионального и фундаментального подхода Однако не следует забывать, что проблема предсказания финансовых крахов едва ли может бьггь решена в ближайшее время. По этой причине в книге Дидье Сорнетте можно найти множество правильно поставленных юпросов, но не слишком много ответов на них. И это нельзя считать недостатком. К недостаткам можно отнести довольно-таки узкий, по нашему мнению, взгляд на эюлюцию финансовых рьшков. Прежде всего, автор почти не уделяет внимания связи фондовых рьшков с экономическим состоянием страны или какого-либо сектора экономики. Как следствие модели фондовых рьшков никак не увязываются с макроэкономическими моделями. К сожалению, местами автор не свободен от некоторой претенциозности. Сюда следует отнести слишком популярный экскурс в область физической теории поля. Автор демонстрирует не слишком глубокое знакомство с таким noHflTjicM как мода Голдстоуна (глава №5). И уж совсем непонятным кажется применение тфмина стенка Блоха к объекту, который стенкой Блоха, вероятно, не является (в этом месте автор демонстрирует свое знакомство с теорией магнетизма). Однако недостатки перечислять легко, трудно написать хорошую книгу. А книга Как предсказывать крахи финансовых рьшков достойна, несомненно, самого пристального внимания. Валерий Федотов, кфмн, руководигел группы математического моделирования компании Франклин&Грант. Финансы и аналитика Введение Подобно множеству других людей, я нахожу финансовый рьшок весьма привлекательным. Потенциал прибыли на рынке и его игровой характер, ставший ещё более притягательным в связи с , появлением Интернета, резонируют с азтгным игроком внутри нас. I Сила его наказания и непредсказуемое поведение иногда заставляет А1 инвесторов смотреть на него с ужасом, особенно во времена крахов. 11 Панические истории и случаи самоубийств, сопровождающие такого рода события, давно стали частью рьшочного фольклора. Богатстю моделей, демонстрируемых финансовыми рынками, может заронить у инвесторов надежду переиграть рынок , используя или извлекая кусочки информации и>за изгороди, окружающей его. Однако, финансовый рынок это не казино для игривых и азартных участников. В пфвую очередь, он является движителем эффективного и конкурентного, свободного капиталистического рынка. Табл. 1 показывает, что полная капитализация мирового рьшка выросла с $3.38 триллионов (тьюяча миллиардов) в 1983 до $26.5 триллиона в 1998 и до $38.7 триллиона в 1999. Чтобы оценить эти числа, сравним, что в 1999 весь бюджет США бьш равен $1.7 триллиона, в то время как их бюджет в 1983 бьш $800 миллиардов. Бюджет США 2002 года планировался равным $1.9 триллионам. Рьшочная капитализация и объемы торговли утроились в течение 1990-ых. Объем вьтущенных ценных бумаг увеличился в 6 раз. Приватизация играла ключевую роль в росте рынка акций [51]. И инвестиции на фондоюм рьшке - явно самая большая гара в мире. Developing countries Other developed United Kingdom Japan 2000  1983 1986 1989 1992 1995 1999 Рис. 1. Совокупная капитализация мирового рынка с 1983 до 2000. Сверху вниз, развивающиеся страны показаны верхней полосой, друте развитые страны (исключая Соединенные Штаты, Японию, и Великобританию), Великобритания, Япония и Соединенные Штаты нижняя полоса. Один триллион равен по определению к одной тысяче миллиардов или одному миллиону миллионов. Источник [51]. Рыночный крах, происходящий одновременно на большинстве рьшков акций по всему миру, как было продемонстрировано в октя 1987, составляет практически мгаовенное испние триллионов долларов. В октяфе 2001, после почти двух мрачных лет для акций, общая капитализация мирового рынка снизилась до 25.1 триллиона долларов. Крушение рынка акций на 30 % все еще соответствует абсолютной потфе приблизительно 7.5 триллиона долларов. Таким офазом, рьшочные щши могут проглатьшать годы сбережений и пенсий в один момент. Могут ли они заставить нас страдать еще больше, являясь предшественниками или переключательным факгсфом главного спада, как в 1929-33 году после большого краха октября 1929? Или они могут вести к общему краху финансоюй и банковской системы, чего, кажется, мир избежал несколько раз в не столь отдаленном прошлом? Табл. 1 Роа мировых объенюв торговли рынка акции (1983-1998) (млрд. долларов США)

Обратите внимание на пузырь Японии, который достиг своего пика в конце 1990: около этого времени, объем торговли на Японских рынках акции превзошел таковой на Американском рынке! Пузырь начал сдуваться в начале 1990-х и потерял больше чем 60% своей стоимости. Также примечателен тот факт, что рыночный объем торговли Соединенных Штагов теперь составляет больше половины мирового объема торговли. В то время как в 1989 он составлял меньше трети. Источник [51]. Крахи финансовых рьшков притягательны также и потому, что они относятся к классу явлений, известных, как экстремальные или чрезвычайные события . Чрезвычайные события хактфны для многих природных и социальных систем, часто называемых в науке комплексными или сложными системами. Эта книга - научный рассказ о том, как можно понять и обьяснить финансовые крахи, привлекая самые последние и наиболее искушенные концепции в современной науке, то есть теорию сложных систем и критических явлений. Она написана, во-пфвых, для любознательных и интеллектуальных непрофессионалов так же, как и для заинтересованных инвесторов, которые хотели бы лучше контролировать сюи инвестиции. Книга стимулирует ученых и исследователей, которые интересуются или работают над теорией сложных систем. Это амбищозная задача. Моя цель состоит в том, чтобы охватить территорию, которая ведет от описания того, как юкруг нас юзникает такая замечательная организация или структура, к святому Граалю предсказания краха. Эта задача устрашает, хотя я и попьпался избегать технического, по возможности, языка математики. В определенном смысле, крахи финансовых рьшКов обеспечивают материад даже для исследования замечательного мира самоорганизующихся систем. Рьшочные крушения драматически иллюстрируют непосредственное проявление экстремальных собьттий в самоорганизующихся системах. Крахи финансовых рьшков - это действительно замечательные полигоны для важных идей, необходимых, чтобы жить и справляться с нашим рискованньм миром. Здесь, слою мир имеет несколько значений - это может быть физический мир, естественный мир, биологический и даже внутренние интеллектуальные и психологические миры. Неуверенность и изменчивость - вот ключевые слова, описьшающие постоятшо меняющуюся окружаю1цую сроду юкруг нас. Застой и равновесие - это иллюзии, в то время как динамика и неравновесие - это правило. Поиски баланса и постоянства всегда будут заканчиваться неудачей. Мысль здесь идет еще дальше и гоюрит о существенной важности распознавания организующей/дезорганизующей роли в этом экстремальных событий, таких как быстротекущие финансовые крахи. В дополнение к очевидньш социальным юздействиям, излагаемая в настоящей книге концепция говорит, что внезапные переходы от неподвижного состояния до кризиса или катастрофического собьпия обеспечивают наиболее четкие отпечатки пальцев системной динамики. Мы живем на тшанете и в обществе, характеризующимися скорее неустойчиюй динамикой, чем состоянием покоя (или равновесия на жаргоне ученых) и, таким образом, есть огромная и растущая потребность дать почувствовать людям важность и последствия таких разрьшов ю всем многообразии их проявлений. Финансовые крахи обеспечивают исключительно хороший примф для представления этих концепций способом, который выходит за пределы узко дисциплинированного сообщества ученых. В дфугом контексте, рьшочные крахи представляют собой префасные примеры событий, которые мы все были бы рады предсказать. Стрела времени непреклонно движет нас к неопределенному будущему. Предсказание будущего захватьшает воображение всех нас и, юзможно, является самой значимой и фудной задачей. Пророки ужасали или вдохновляли массы в истории сюим видением будущего. Наука, в основном, избежала этого юпроса, сосредоточившись на дфугом виде предсказания, предсказания новых явлений, (а не собьттий будущего): например, предсказание Эйнштейном существования отклонения света полем тяготения солнца. Я же в данной работе, не уклоняясь от этой сложнейшей задачи, хочу показать, как научный подход к предсказанию обеспечивает замечательные результаты. Книга состоит из 10 глав, пфвые шесп. глав из которых обеспечивают подготовку для понимания того, почему и как происходят большие финансовые крахи. В главе 1 рассмафиваются фундаментальные вопросы: Что такое фахи? Как они происходят? Почему они происходят? Когда они происходят? Глава 1 содфжит мои ответы, которые я предлагаю на эти вопросы, и, в качестве примеров, некоторые известные, или, лучше сказать, бесславные, исторические крахи. Глава 2 представляет ключевые базовые описания и сюйства рьшков акций и способы изменения цены во времени. Эго создает йаучный пейзаж, в котором действуют главные персонажи моей истории - большие крахи. Глава 3 обсуждает, во-пфвых, офаничения стандартного анализа, обьясняющего особенности крахов. Затем, в ней представлены результаты изучение распределения частот рядов последовательных потфь, и показано, что большие финансовые крахи являются выбросами , или, говоря другими словами, выпадающими из рада собьпиями: они формируют собственный класс, который про}шляется в их статистических харакгфисгаках. Это довольно академичное рассуждение может бьпь оправдано результатом: если большие фршансовые крахи являются выбросами , то они резко отличаются от остальной совокупности, формщуутощей динамический ряд и, поэтому, требуют спещ1ального объяснения, определенной модели и собственной теории. Кроме того, сюйства, характеризующие их, воаножно, могут бьпь использованы для их предсказания. Глава 4 выявляет главные механизмы, ведущие к положительной обратной связи, то есть самоусилению и возбуждению, лежащих в основе таких процессов, как подражательное поведение и стадность, вфуг охватывающих инвесторов. Положительные обратные связи обеспечивают топлию для развития спекулятивных пузырей, подготавливая неустойчивость, приводящую к краху. Глава 5 представляет две версии рациональной модели спекулятивных пузырей и крахов. Пфвая версия устанавливает что, опасность краха ведёт рьшочную цену. Опасность краха может иногда резко возрастать из-за коллективного поведения шумовых трейдеров , то есть тех, кто действуют, имея реально незначительную информацию, даже если они думают, что они знают все. Вторая версия инвертирует логику и устанавливает что, цены ведут опасность краха. Цены могут иногда взмывать, опять же, из-за спекулятивного или подражательного поведения инвесторов. Согласно рациональной модели ожидания, этот результат автоматически влечет за собой соответствующее увеличение вероятности краха Наиболее важная мысль - это открытие устойчивых и универсальных свойств динамики, ведущей к краху и сигнализирующих о его приближении. Эффективность этих моделей была продемонстрирована, по существу, как для всех крахов на развитых, так и на развивающихся рьшках акций, а также для валютных рьшков и для акций отдельной компании Глава 6 делает шаг назад от динамических рядов, представляя общую концепцию фракталов, понятие самоподобия, и фракталов с комплексными размфностями и дискретным самоподобием. В ней показьгоается, как эти замечательные геометрические и математические объаоы позволяют кодировать информацию, содфжащуося в динамических радах, предшествующих большим крахам. Последние четыре главы иллюстрируют применение обнаруженной закономфносга на больших временных интфвалах и демонстрируют, как, используя этот подход, можно повышать точность предсказания, до уровня, позволяющего предсказывать крахи. Глава 7 анализирует крупнейшие крахи, которые произошли на главных фондовых рьшках мира Она описьшает эмпирические свидетельства универсальной природы критической логопфиодичносги, как свойства динамического ряда, предшествующего краху. Глава 8 обобщает этот анализ на развивающиеся рьшки, включая шесть Латиноамфиканских рьшочных индексов (Аргентина, Бразилия, Чили, Мексика, Пфу, и Венесуэла) и шесть Азиатских рьшочных индексов (Гонконг, Индонезия, Корея, Малайзия, Филиппины, и Таиланд). Она также обсуждает существование неустойчивой и сильной корреляции между рьшками после значительных международных событий. Глава 9 объясняет, как предсказьгеать крахи, а также другие крупные рьшочные события и подробно исследует подходы к прогнозированию и свойственные им офаничения, в особенности, в тфминах горизонта видимости и ожидаемой точности. Подробно представлены несколько социологических исследований, с тщательньм подсчетом успехов и неудач. Глава 9 также представляет концепцию антипузьфя , избрав в качестве примера Японский крах с начала 1990-х и до настоящего времени. Предсказание было сделано и опубликовано в январе 1999 и до сих пор его результаты совпадают с реальной динамикой с замечательной точностью, правильно предсказав несколько изменений трендов, что является заведомо трудной задачей при использовании стандартных методов экономргаеского прогноза Наконец, глава 10 демонстрирует наш главный прорьш, продлевая предложенный анализ на масштаб времени, охватывающий столетия и тысячелетия. Она анализирует всю американскую финансовую историю, а также мировую экономику и динамику населения за последние два тысячелетия, чтобы продемонстрировать существование сильной положительной обратной связи. Это приводит к конечной по времени сингулярности около 2050, сигнализируя фундаментальное изменение режима мировой экономики и народонаселения в районе этой даты (супфкрах?). Вероятно, мы начинаем наблюдать предвестники этого изменения режима. Я предлагаю три основных сценария: коллапс, переход к устойчивости и сверхлюди. Текст дополнен техническими вставками, которые иногда используют немного математики, и их можно пропускать при первом или быстром чтении. Они являются приложениями, которые усиливают аргументацию или являются полезной дополнительной информацией. Текст сопровояодает множество рисунков, в соответствии с пословицей, что лучше один раз увидеть, чем сто раз усльш]ать. История, рассказанная в этой книге, имеет необьршое происхождение. Её корни восходят к прошлому, начинаясь в шестидесятых, с ученых-пионеров, типа Бена Видома (профессора Корнелльского унивфситета), Лео Каданоффа (сейчас профессор в Университете Чикаго), Майкла Фишера (сейчас профессор в Университете Штата Мэриленд), Кеннета Вилсона (сейчас профессор в Государственном университете Штата Огайо и Нобелевского лауреата 1982 года по физике), и многих других, кто исследовал и развивал теорию критических явлений в естествознании. Я обязан Пьер-Жилю де Генну (Колледж Франции и Нобелевский лауреат 1991 года по физике) и Бернарду Суила (директору по исследованиям во французском C>JRS - Национальном Центре Научных Исследований) за многие вдохновляющие годы совместной работы (1985-86) в Париже, когда я был их коллегой после докторантуры и где я начал учиться полировать искусство размьшшения о критических явлениях и применять эту область науки к наиболее сложным явлениям. Я также имел замечательную возможность расширения моего видения научных применений, реализованную сотрудничестюм с Мишелем Лагье из Thomson-Sintra Inc (теперь Thomson-Marconi-Sonars, Inc), которое началось в 1983 во время моей службы в армии и продолжается до сих пор. Его неизменная дружба и добрая поддержка за последние два десятилетия много значили для меня.

|