|

|

|

Факторинг Распределение и корреляция приращений спекулятивные пузьфи появляются как естественное следствие формулы оценки фундаментальных твердых оснований , то есть как следствие условия отсутствия бесплатного обеда и рациональности агентов. Таким образом, концепция пузьфсй не является дополнением к теории, но полностью включена в нее. Интересно остановиться ненадолго, чтобы обдумать полученный результат и углубить наше понимание развитием аналогии с другим важнейшим результатом из физики элементарных частиц и физики твфдого тела. Новейшим отфыгием [403] является то, что произвольный пузьфный компонент цены актива шрает роль, аналогичную, так назьгоаемой моде Голдсгоуна (Goldstone) в ядерной физике и физике элементарных частиц и физике твердого тела [59,62]. Мода Голдсгоуна - это колебания с бесконечной длиной волны и с нулевой энфгией, которые пытаются восстановить нарушенную симмефию. Напримф, представим стенку Блоха (Bloch) между двумя большими магнрггными доменами с противоположной намагниченностью внуфи магнита, выбранного, например, противоположными магнитными полями на удаленных фашщах. Нарушенная симмефия заключается в том факте, что два домена, разделенные стенкой, имеют противоположную намагниченность. Полной симмефией бьша бы одинаковость намагниченности обоих доменов, или если бы у обоих доменов намагниченность бьша бы равновероятна. Оказьгоается, что при температуре, отличной от нуля, капиллфные волны, распросфаняюпщеся вдоль стенки, возбуждаются тепловыми колебаниями. Предел очень длинноволновых капиллфных колебаний соответствует произвольным смещениям стенки, что воплощает концепцию моды Голдсгоуна, имеющего тенденцию восстанавливать фансляционную симмефию, нарушенную присутствием стенки Блоха. Что могло бы послужить фактором, нарушающим симмефию в стоимости активов? Ответ может показаться удивительным. Это так назьгоаемая симмефия четности (parity symmetry) между положительными и офицательными ценами [395], р -р симмефия четности. где и положительная, и офицательная цены количественно вьфзжают наше расположение или нерасположение к товару. Действительно, имеет большой смысл поразмышлять над понятием офицательных цен. Мы готовы заплатить (положительную) цену за товар, который нам нужен или нравится. Однако мы не заплатим положительную цену за то, что нам не нравится, или за то, что нас раздражает, например, за мусор, отходы, сломанную и бесполезную маышну, химические и промьппленные отходы и т.д. Представьте, например, фуду мусора. Мы будем готовы купить ее за офицательную цену; другими словами, мы готовы взять ненужный товар, если нам за него заплатят. Этот обмен отходов на доход является основой индусфии управления отходами. Ядерные отходы из некоторых Автором допущена неточность - мода Голдстоуна обладает не нулевой энергией, а нулевой масюй. Коррешее екать, чго это просто доменная стенка. (Прим. науч. ред.)

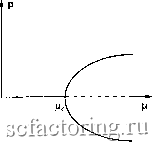

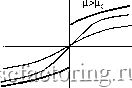

Рис. 52. Схема показывает, что знак цены определяется относительным направлением потока наличных или платежей по сравнению с потоком товаров или услуг; положительная цена относится к более часто всфечающейся ситуации, когда наличные или платеж идут по направлению к товарам или услугам; офицательная цена относится к противоположной ситуации, когда наличные и платеж направляются в одном направлении с потоком товаров или услуг. Источник [395]. Что же в экономике делает акции компании желанными? Ответ: ее доходы, обеспечивающие дивиденды, потенциальное повьшяение ее стоимости, обеспечивающее рост доходов от прироста капитала. Как следствие, при отсутствии дивидендов и спекуляции, цена акции должна бьпъ нулевой. Таким образом, доходы, ведупдае к дивидендам d, выступают в качестве нарушающего симмефию поля , поскольку положительное d делает акцию желаемой и, таким образом, служит росту положительной ценьт Это, как мы уже убедились, лежит в основе твердых оснований фундаментальной оценки активов. Понятно, что офицательный дивиденд, премия, которую регулфно надо вьпшачиватъ за сфан, таких, напримф, как Япония, отправляется в Ла Хейг (La Hague) -пффабатьтающий комплекс во Франции, который готов хранить ненужные отходы за деньги. Японцы, таким образом, платят цену за то, чтобы избавиться от мусора, а Ла Хейг платит офицательную цену, чтобы получить ядфные отходы! Этот обмен отходами лежит в основе огромного бизнеса по настоящему и будущему управлению промьшшенными и ядфными отходами, доходы от которого исчисляются сотнями миллифдов долларов. Менее очевидным примером может послужить, напримф, случай с элекфическим компаниями в Калифоршш, которые в исключительных случаях продают излишки элекфичества по офицательным ценам - для них дороже остановить электростанцию и снова запускать ее потом [452]. Мой немецкий коллега, профессор Д.Штауффф (D.Stauffer), шутит на эту тему, что некоторые авторы платят журналам посфаничную плату для того, чтобы избавиться от рукописей, и это является примером Офицательных цен. На самом деле это неверно, но данный примф показывает тонкость концепции: авторы платят для того, чтобы быть опубликованными, то есть чтобы купить славу, а не для того, чтобы избавиться от бумаг. Таким образом, они тфяют деньги, но (надеюсь) получают славу, то есть цена в данном случае положительная. Подведем итоги: мы платим положительную цену за то, что нам тфавргтся и Офицательную за то, от чего хотели бы быть избавленными; то есть мы платим положительную цену для того, чтобы от чего-то избавиться или же нам нужна компенсация за то, что мы примем ненужный товар. Эта концепция проиллюсфирована на Рис. 52 владение акцией, ведет к появлению отрицательной цены, то есть к появлению желания избавиться от нее, если владение ею не дает других вьпх)д. Для акции компании, не производящей ни пользы, ни отходов, не существует внутренней ценности, если она не обеспечивает вам большей покупательной силы дня покупки того, что вам нужно. Таким образом, ее ценар=0 для исчезающего дивиденда rf=0. В данном случае, можно допустить как положительные, так и отрицательные флуктуации цены, но априори не существует ничего, что нарушает симметрию (7). Подчеркнем, что ценовая симметрия (7) отличается от симметрии прибыль/убыток держателей акций существовавшей до появления в середине XIX века обществ с ограниченной ответственностью. С тенфсшней, офаниченной ответственностью держателей акций владение пакетом акций сходно с владением опционом: прибыль растет благодаря дивидендам и приросту капитала; с другой стороны, убытки Офаничены покупной ценой пакета. Эта асимметрия, являющаяся достаточно недавно появившимся явлением и приведшая к полному развитию капитализма, также концептуально отличается от нарушения симметрии четности (7) цен, вызванного положительным дивидендом. Теперь ясно, что не существует офаничений относительно природы пузьфя Xi, прибавляемого к фундаментальной цене pi, за исключением условия отсутствия бесплатного обеда. Пузьфь, тшсим образом, шрает роль моды Голдстоуна, восстанавливая нарушенную симметршо четности: цена пузьфя может идти ввфх или вниз и, в пределе, когда он становится очень велик по абсолютной величине, доминировать над основной ценой, восстанавливая независимость цены относительно дивиденда. Более того, также как и в физике твфдого тела, где мода Голдстоуна появляется спонтанно, поскольку не имеет энергетических затрат, рациональный пузырь сам по себе может появиться спонтанно без дивиденда. Сходная точка зрения защищалась в [27], чтобы объяснить динамику денег. Ошуляцш щтаюнтанное шруштш симметрии Когда дивиденды не постоянны и растут с течением времени, фундаментальная цена становится больше, поскольку она должна включать в себя дополнительную ожидаемую величину будущего притока денег. Таким образом, существует конкуренция между ожидаемым ростом дивидендов в далеком будущем в результате ожидаемого роста компании и снижающимся влиянием дивидендов в будущем из-за эффекта дисконтироватгая (напримф, инфляции). Повьштеше роста дивидевдов имеет тенденцшо к увеличению фундаментальной цены. Снижающееся влияние дивидевдов далее в будущем имеет тевденцию уменьшать основную цену. В примере, в котором ставка процента составляет 4%, а относительный прирост дивиденда 3%, при условии отсутствия рисков, пакет акций будет стоить держателям акций в 100 раз больше текущего потока денег. Но фовдовый рьшок связан с риском, и будупщй преток диввдеидов - это только надежда, а не обещание. Поэтому, шшесторы требуют премию за риск , чтобы компенсировать себе этот риск. Это ведет к уменьшению отностпгеяьного прироста диввденда, к так называемому относительному приросту с поправкой на риск га. Теперь, когда относителыгый прирост с поправкой на риск r,i становится равен или больше, чем учетная ставка г, основная формула оцешси становится бессмысленной, поскольку предсказьшает неопределенную цену: эффект дисконтирования будушцх дивидендов уравновешивается относительным приростом дивидевда и, с учетом временного горизонта, уходящего в бесконечность, цена является просто суммой всех будущих, приведенных к настоящему моменту времени диввдевдов. В экономической литфатуре данный режим известен как пфадокс растущей акции [44]. Данная оценочная проблема была изложена в 1938 году Фон Найманном (Von Neumann) [442], который показал, что в экономике со сбалансрфованным ростом, относительный прирост всегда идентичен ставке процента и, следовательно, равен учетной ставке. Цайденвебер (Zajdenweber) [461] затем подчфкнул, что стоимость акции, как следствие, всегда является неопределенной, поскольку она базируется на неопределенной сумме неуменьшающихся будущих диввдевдов (эта аргументация игнорирует конечность человеческой жизни и таким образом - конечность выгоды актива для данного инвестора). Догадка состоит в том, что когда г становится равен (и это еще более справедливо, когда превосходит) г, цены денег становится недостаточно, чтобы стабилизировать экономику: выгодным становится заем денег для покупки акций и последующего получения эффективной нормы доходности, которая является положительной для всех значений диввдевда. Именно это и произошло на рьшке США во время оживления, предшествовавшего краху октября 1929 года [152]. Обратите внимание, что отрицательный г-гпохож на отрицательную процентную ставку г при отсутствии роста и рисков: это ведет к возникновению арбитражных юзможностей, поскольку вы можете занять $1 сегодня, продфжать его под подупжой и отдать назад (1- 1г I) позднее, положив в карман 1001 г центов. Существование симметрии четности цен и нарушения формулы фундаментальной оценки, когда прирост диввдевда га с поправкой на риск становится равен или больше, чем учетная ставка г, наталкивает нас на новую интфпретацию спекулятивных режимов и формирования пузырей: цена может стать отличной от нуля или породить приток фсдств, не связанный с потоком диввдевдов, за счет математического механизма, известного как спонтанное нарушение симметрии . Спонтанное нарушение симметрии является одной из важнейших концепций современной науки, поскольку она подюдит фувдамент под наше сегодняшнее понимание Вселенной, всех ее взаимодействий и матфии - ни больше, ни меньше! Ее основной принцип может быть проиллюстррфован очень простой динамической системой, чьи стационарные решения представлены на Рис. 53 как функции параметра управления *( rd). Эта динамическая система априори обладает симметрией четности (7), поскольку обе цены р и -р являются решениями одного и того же уравнения. Уравнение, учитывающее данную симметрию, подчиняется условию симметрии р=-р, чье единственное решение р=0 называется сохраняющим симметрию решением. Существует критическое значение /4 такое, что при <Ц:, Р стремится к нулю и асимптотическое решение p(t °°) , которые, как уже было сказано, является единственным решением, не нарушающим паритетной симметрии. Однако решение динамической эволюции может не всегда сохранять симметрию четности этого уравнения. Это происходит в случае, когда fl>, в области, где динамическая система имеет два различных решения, каждое из которых превращается в другое действием преобразования четности р->-р: набор решений не нарушает симметрии четности как ансамбля, но каждое решение в отдельности не сохраняет данную симметрию. Это явление называется спонтанным нарушением симметрии . Вообще говоря, концепхщя спонтанного нарушения симметрии описывает ситуацию, при которой решение обладает симметрией более низкого порядка, чем его уравнение. Так называемая сверхкритическая бифуркация в окрестности порогового значения /*=д, представляющая переход от симметричного решения р=0 к спонтанно нарушающему симметрию решению, показана на Рис. 53. Спонтанное нарушение симметрии приковьюает наше внимание к тому факту, что динамическая система выберет лишь одну из двух ветвей бифуркатщонной диаграммы, поскольку её эволюция уникальна (нельзя одновременно присутствовать в двух местах) и вследствие этого будет обладать симметрией низшего порядка.  Рис. 53. Бифукационная диафамма около порога цо сверхфитического разветвления. Управляемый параметр , а именно цена р, раздваивается от симметричного нулевого состояния к ненулевому значению ip4t), представленному двумя ответвлениями по мере пересечения управляющим парамефом фитического значения цс. Паритетная симмефия, сохраняющая значение р=0, показана прерывистой линией и становится нестабильной для ;г>/&. Источник [395]. И<йс  Рис. 54. Управляемый парамеф или цена р как функция внешнего поля для различных значений управляющего парамефа р. Две тонкие линии относятся к двум различным значениям р<рс Толстая линия - это фаза спонтанно нарушенной симмефии для р>рс Источник [395]. Концегшия спонтанного нфушения атммефии становргтся фитически важной в присутствии небольшого внешнего возмущения или поля Н. В режиме спонтатшого нарушения симмефии р>Ц:, Р пфескакивает с одной ветви на другую, когда возмущение Н из положительного становится офицательным, как показано на Рис. 54: любого бесконечно малого поля достаточно для того, чтобы резко перевести цену р из одного решения с нарушенной симмефией в другое. Невозможно пфеоценить важность концепции нарушения симмефии. Напримф, она широко используется для унификации фундаментальных взаимодействий: сильного, слабого и элекфомагнитного взаимодействий, которые понимаются сейчас как результат более фундаментального взаимодействия со спонтанно нфушенной симмефией [448]. В другом, широко известном применении, элементарные частицы и матфия в этой Вселенной, рассмафиваются как фазы спонтанно нарушенной симмефии основного состояния вакуума [448], схожего с не Сфсмящейся к нулю ценой, вьфастающего из софаняющего симмефию вакуумного решения р=0 за счет спонтанного нарушения симмефии при значении управляющего пфамсфа pofJc- Критические фазовые переходы также понимаются как явления спонтанного нарушения симмефии [164]. В контексте проблемы оценки активов, мы предполагаем [398], что когда скоррекпфованный на риск рост г дивиденда становится равным или большим, чем учетная ставка г, активы приобретают спонтанную ценность как результат действия обсуждаемого механизма спонтанного нарушения симмефии. Когда разность r-ri становится офицательной, деньги перестают бьтть желанным товаром. Храня деньги, вы их тфяете. Другие товары становятся более ценными по сравнению с деньгами, следовательно, происходит спонтанная оценка цены в условиях отсутствия дивиденда. Таким образом, мы предполагаем, что для г-га<0, цена становится спонтанно положительной (или, возможно, офицательной, в зависимости от начальных условий и внешних воздействий), и данная спонтанная оценка есть ни что иное, как появление спекулятивного режима или пузьфя, инвесторы не ищут дивидендов, не заботятся о них, рост цен становится самоподдерживающимся. По данной теории режим г<га является самоподдфживающимся режимом роста, где цены становятся независимыми от доходов и дивидендов: цены могут вьфасти независимо от дивидендов в связи со спонтанным нарушением симмефии, когда акции компании спонтанно растут в цене, независимо от своей доходности. Данная ситуация похожа на спонтанное намагничивание железа при достаточно низкой темпфатуре, когда железо получает намагничивание при нулевом магнитном поле. Этот режим может бьтть значимым для погошания механизмов роста пузьфсй , таких, как пузьфь, в так назьгоаемой Новой Экономике, где увеличение цен ведет к высоким коэффициентам цена/дивиденд (price-over-dividend ratios) с весьма спорным экономическим обоснованием. Самоподдфживающийся режим роста при г<га, где ожидаемый прирост дивидендов больше учетной ставки, объясняет ряд фактов, наблюдаемых во фемя спекулятивных пузьфсй: Шрфоко распросфаненное ощущение, что тенденция продлится бесконечно долго.

|

|||||||||||||||||||||||||||