|

|

|

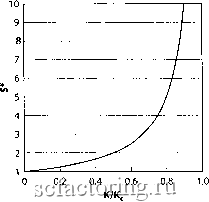

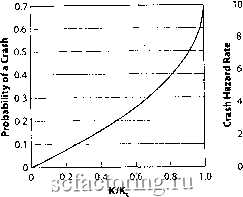

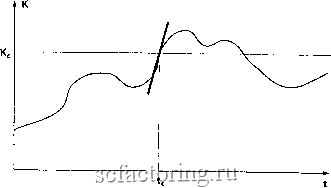

Факторинг Распределение и корреляция приращений бы мы точно знаш особенности будущего, риск исчез бы, (но это не значит, что не бьшо бы дурных вестей). Для полноты картины следует добавить, что большинство людей не будут играть в эту игру, если вьшгрьш! $х для чисел от 2 до 100 составит только $0,3, поскольку они нерасположены рисковать: это значит, что большинство людей не любят получать в среднем нулевой вьшгрьпп, в то же время сталкиваясь иногда с возможностью проиграть. Большинству людей явно необходим вьшгрьш! больше $0.3, чтобы они захотели сьпрать в эту игру. Данная тема нерасположенности к риску и ее последствий для экономического моделирования сама по себе является важной темой, уводящей нас к огромному блоку работ, начинающемуся как минимум от книги [443] Фон Нойманна (Von Neumann) и Моргенштерна (Morgenstem). Они вьщвинули концепцию функции полезности, чтобы напрямую обратиться к данной проблеме. Нерасположеьшость к риску является центральным свойством экономической теории, и обычно она считается в разумньгх пределах стабильной. Это связанно с медленно изменяющимися вековыми тенденциями, такими, как перемены в образовании, социальном устройстве общества и обновлении технологий. Для нашей цели достаточно сказать, что рьшочный доход может быть больше, чем минимальная величина, навязанная условием отсутствия арбитража совместно с рациональными ожиданиями, обсуждавшимися вьппе. Важным является сущестювание данного минимума. Неприятие риска можно легко включить в нашу модель, например, сказав, что возможность краха в следующий момент воспринимается трейдерами как фактор в F раз более значимый, чем это есть на самом деле. Это равнозначно умножению нашего коэффициента риска на этот множитель F. Это не вносит каких-либо существенньгх поправок в наши выводы до тех пор, пока фактор F ограничен нулем и бесконечностью (очень маленькое офаничение, не так ли?). Лодрсщание и стадпоапь управляют к;дэффициентомрисщ Щ)ака Коэффициент риска фаха количесгвенно измеряет вероятность того, что большая фуппа агентов одновременно разместит у брокеров приказы на продажу и создаст достаточный дисбаланс в портфеле заказов для того, чтобы маркет-мейкеры не смогли бы извлечь прибьшь из противоположной стороны торгов без существенного снижения цен. Большую часть времени рьшочные агенты не согласуются друг с другом и отдают примерно одинаковое количество приказов на покупку и на продажу (все это в периоды хфактеризуются отсутствием фаха). Ключевым вопросом является следующий: какой механизм им внезапно удалось создать, чтобы организовать скоординированную распродажу? Как уже обсуждалось в последнем разделе главы 4, озаглавленном Кооперативное поведение, следующее из имитации , все фейдфы мира организованы в сеть (через семью, друзей, коллег и т.д.). Отдельные элементы этой сети оказьшают влияние на своих ближайших соседей (локальные связи в сети). Например, активный фейдер постоянно говорит по телефону, обмениваясь информацией и мнениями с фуппой избранных коллег. Помимо этого, существует KoCBCiffloe взаимодействие, например, при помогци средств массовой информации и Интернета. Наша рабочая гипотеза состоит в том, что агенты склонны подражать мнениям своего офужения, согласно механизму, детально описанному в главе 4 (раздел, озаглавленный Отсутствие информации способствует подражанию ). Взаимодействие между людьми имеет тенденцию создавать порядок, в то время как личные черты характера имеют тенденцию творить беспорядок. Беспорядок олицетворяет собой понятия разнородности и разнообразия, как понятия, противоположные единообразию. Основной темой здесь является борьба между порядком и беспорядком. Что касается цен активов, то фах происходит тогда, когда побеждает порядок (у большинства преобладает одинаковое мнение: следует продавать), в обычньгх. же случаях побеждает беспорядок (продавцы и покупатели не согласны друг с другом и примерно уравновешивают друг друга). Данный механизм не фебует всеобщей координации мнений, поскольку координация на макро-уровне вьфастает из подражания на мифоуровне. Этот механизм опирается на реалистическую модель формирования мнения агентами путем их постоянного взаимодействия. Бьшо разработано много моделей взаимодействий и подражания среди фейдеров. Мы описали некоторые из них в главе 4. Коротко говоря, вьшод, основанный на их анализе, таков: борьба между порядком и беспорядком часто ведет к возникновеншо режима, где может победить порядок. Когда это случается, пузырь лопается . Модели, содержащие в себе механизм подражания, проходят данный переход фитически : чувствительность и реакции рьшка на новости или внешнее влияние профессивно вофастают по мере приближения данного перехода. Это бьшо показано в главе 4 в ряде рисунков Рис. 48 - Рис. 50, представляющих просфанственные конфигурации покупателей и продавцов в простом просфанстве инвесторов, организованном на квадратной решетке, похожей на Манхэттен. Когда сила подражания К приближается к пороговой фитической величтше Кс, (чья величтша не важна и зависит от деталей модели), очень большие фушп.1 инвесторов начинают разделять одно и то же мнение, в результате чего они могут действовать скоординировано. Это приводит нас к значимой характерной черте - степенной зависимости , которую мы сейчас объясним. Давайте предположим, что сила подражания /Г гладко изменяется с течением времени, как будет далее показано на Рис. 58, в результате, например, меняющегося уровня осведомленности инвесторов, экономических пфспектив и других подобных факторов. Простейшее предположение, не меняющее природу независимой переменной, состоит в том, что К пропорционально времени. Изначально К мало и в процесс самоорганизации вовлекаются только малые фуппы ршвесторов, как показано на Рис. 48 По мере увеличения К типичный размф кластеров увеличивается, как показано на Рис. 49. Подобные виды систем, демонсфирующие кооперативное поведение, характеризуются гшфоким распределением размеров кластфов s (размер черных осфовков, например) до максимума s* который сам по себе ускоренно растет вплоть до фитического значения Кс, как показано на Рис. 56. Как объяснялось в главе 4, справа от К=Кс, геофафия кластеров заданного вида становится самоподобной, с непрфывной ифархией размеров от самого маленького (индивидуальный инвестор) до самого большого (вся система). В рамках данной феноменологии возможность фаха Сфоится следуютцим образом.  Рис. 56. Усиление степенной зависимости размера s (в условных единицах) типичной самой большой фуппы как функция силы подражания К. По мере приближения Кк ffc, s* отклоняется. Это отклонение воплощает наблкщение, что бесконечно большие группы формируются в критической точке Кс На практике же, 5*офаничена размером системы. Во-первых, крах соответствует скоординированной распродаже, проводимой большим количеством инвесторов. В нашей простой модели это произойдет, как только одна фуппа связанных между собой инвесторов, которая достаточно велика, чтобы нарушить равновесие рьшка, решит продавать. Вспомним, что фуппы определяются выполнением условия, что инвесторы одной и той же фуппы действуют сообща. Когда очень большая фуппа инвесторов начинает одновременно продавать, это создает внезапный дисбаланс, который приводит в движение внезапное падение цены, а, следовательно, и крах. Если быть конкретнее, то мы предполагаем, что крах происходит тогда, когда размф (количество инвесторов) S активной фуппы больше, чем некая минимальная величина s, . Конкретная величина Sm не важна, важен лишь факт, что s, намного больше 1, так что крах может случиться только в результате совместньгх. действий множества фейдеров, которые дестабилизируют рьшок. На данной стадии мы не определяем точно амплитуду краха, только его запуск как нестабильности. Вообще говоря, инвесторы довольно редко меняют свое мнение и шлют маркет-ордера. Таким образом, нам следует ожидать, что только одна или несколько больших фупп будут одновременно активны и смогут запустить в действие механизм краха. Значит, чтобы произошел крах, нам следует найти, по меньшей мфе, одну Фуппу, превьштающую величину и удостовериться, что данная фуппа действительно активно продает. Поскольку эти два события независимы друг от друга (достижения размером фуппы определенной величины и факт наличия в ней одинакового типа активности), то общая вероятность краха является произведением вероятности нахождения такой фуппы, размф которой больше порога Sm, на вероятность того, что данная фуппа начнет активно продавать. Вероятность rig нахождения фуппы размером s является широко известным свойстюм критического явления [164, 414]: это распределение со степенной зависимостью, усеченное на максимуме s ; данный максимум безфанично растет (за исключением Офаничения обтцим размером системы) по мере приближения к критическому значению Кс силы подражания, как мы видим на Рис. 56 Если решение продавать, принятое инвестором, принадлежащим к заданной фуппе размером s, было независимо от решений всех других инвесторов той же Фуппы, то вероятность, что такая фугша размером s станет активной в единичный временной интервал, будет пропорциональна числу s инвесторов в данной фугше. Однако уже по определению фуппы, инвесторы, принадлежащие к данной фугше, взаимодействуют друг с другом. Следовательно, решение инвестора распродавать, вероятно, довольно сильно связано с другими инвесторами той же фуппы. Отсюда вероятность в единицу времени того, что специфическая фуппа, состоящая из s инвесторов, станет активной, является функцией числа s инвесторов, приналдежащих к данной фуппе и всех взаимодействий между этими инвесторами. Понятно, что максимальное число взаимодействий внутри фуппы равно s х (s-l)/2; то есть для большой величины s оно становится пропорционально квадрату числа инвесторов в данной фуппе. Это происходит, когда каждый инвестор говорит с каждым из его s-1 коллег. Множитель Уг объясняет факт, что инвестор Энн говорит с инвестором Полом, затем Пол тоже говорит с Энн, и их двойное взаимодействие может учитьшаться только один раз. Конечно, можно представить себе более сложную ситуацию, когда Пол слушает Энн, но Энн не отвечает взаимностью, но это не меняет результат. Несмофя на эти сложности, можно видеть, что вероятность h(t)At в единицу времени At, что фуппа s инвесторов станет активной, должна быть функцией, растущей с размером фуппы s быстрее, чем s, но, возможно, медленнее, чем максимальное число взаимодействий, (пропорциональное s). Простая парамсфизация - взять h(t) At пропорциональным размеру фуппы s, возведенному в степень а, большую чем 1, но меньшую, чем 2. Данный показатель степени а охватьшает коллективную организацию в пределах фуппы размером s, в связи с многочисленными взаимодействиями между инвесторами. Он глубоко связан с концепцией фрактальных размерностей, о которых пойдет речь в главе 6. Вероятность краха, что, по сути, идентично вероятности найти, по меньшей мере, одну активную фуппу размфом больше, чем минимальный дестабилизируютций размф Sm, является, таким образом, суммой по всем размфам больших s t произведений вероятностей Rj найти фуппу специфического размера s на их вероятность в единицу времени стать активными (пропорциональную s , что уже было нами сказано). При умеренных технических условиях, можно показать, что коэффициент риска краха демонстрирует усиление степенной зависимости, как показано на Рис. 57. Интуитивно понятно, что данное поведение происходит от взаимодействия между существованием все больших и больших фупп, по мере приближения парамсфа К к своему критическому значению Кс, и нелинейно увеличивающейся вероятности в единицу времени, что фуппа станет активной, по Мфе того как ее типичный размер s* растет при приближении КкКс.В общем, риск краха на едитшцу времени, при наличии знания, что крах еще не произошел, стремительно увеличивается, когда взаимодействие между инвесторами становится настолько сильным, что сеть взаимодействий между трейдфами самоорганизуется в иерархию, содфжащую несколько больших, сформированных спонтанно фупп, демонстрируюпщх коопфативное поведение.  0.4 0.6 К/К, Рис, 57. Левый фафик: вероятность фаха. В данном примере, вероятность достигает своего максимума, равного 0,7 в фитической точке К=Кс с бесконечной фивизной. Правый фафик: коэффициент угрозы фаха. Коэффициент уфозы фаха пропорционален фивизне вероятности, показанному на левом фафике, и уходит в бесконечность при К=Кс Также площадь под фивой коэффициента уфозы на правом фафике вплоть до заданного КМс пропорциональна вероятности, показанной на левом фафике для той же величины К=Кс Если коэффициент риска демонсфирует такое поведение, то предьщущий раздел убеждает нас в том, что ценовые приращения должны демонсфировать такое же поведение, чтобы условие отсутствия арбифажа совместно с рациональными ожиданиями оставались верными. Здесь мы находим первое специфическое предсказание модели приближения фаха: приращения цен растут бысфсе и бысфее; то есть ускоряются во времени. Поскольку цены формируются путем суммирования приращений, типичная фаектория цены в зависимости от времени, в области фитической точки, параллельна зависимости вероятности фаха, показанной на левом фафике Рис. 57. Подчфкнем, что К- не является величиной силы подражания, при которой происходит фах, поскольку крах мог произойти для любой величины до Кс, хотя это и маловероягао. /С- - эго наиболее вероятное значение силы подражания, при котором происходит фах. Чтхэбы перевести данные результаты в зависимость от времени, естественно ожидать, что сила подражания К медленно меняется во времени в результате действия нескольких факторов, влияющих на склонность инвесторов к стадности. Типичная фаектория K(t) силы подражания в зависимости от времени t показана на Рис. 58. Критическое время tc определяется как время, в которое фитическая сила подражания Кс бьша досгагнута в первый раз, начиная с какого-то начального значения. 4 - это не время фаха, это конец пузьфя. Это самое вероятное время фаха, поскольку коэффициент риска в это время самый большой. В связи со своей вероятностной природой, фах может произойти в любое другое время, причем вероятность эта меняется во времени, следуя за коэффициентом риска фаха В данный отрезок времени, эволюция К, как функции времени, идет по фаекторий, похожей на траекторию с Рис. 58. Для каждого значения Tif на правом фафике Рис 57 мы видим соответствующую величину коэффициента риска Поскольку К может пойти и ввфх и вниз, то же самое может произойти и с коэффициентом риска краха  Рис, 58. Типичное развитие силы подражания Щ как функции времени t, демонсфирующее ее плавное и медленное изменение. С течением времени К может приблизиться и даже пересечь значение Кс в фитическое время к, когда очень большие фуппы инвесторов создаются спонтанно и могут привести в действие механизм фаха. В пределах около fc зависимость K(t) является приблизительно линейной, как показано толстым линейным сепиентом, касательным к фивой. Как показано на левом графике Рис. 57, существует остаточная конечная вероятносп, (0,3 в данном примере) достижения фитического времени tc без фаха Эта остаточная вероятность очень важна для связности нашего рассказа, поскольку в противном случае вся модель распалась бы, так как рациональные агенты обязательно Почувствуют фах. Интуитивное объяснение создания ограниченной во времени сингулярности при tc. Рост доходности и коэффициента риска фаха, превышающий по скорости экспоненциальный рост соответствует непостоянным темпам прироста, которые увеличиваются с приращением и с коэффициентом риска. Нижеследующие доводы позволяют нам понять происхождение бесконечного наклона или бесконечной величины в конечное время при tc, называемого офаниченной во времени сингулфностью. Предположим, например, что темп прироста коэффихщента риска удваивается, когда удваивается коэффициент риска. Для простоты, возьмем следующие дисфсгные феменные интервалы. Начиная с коэффициента риска 1 в единицу времени, мы предположим, что он растет с постоянным темпом - 1 % в день до момента удвоения. Мы приблизительно оцениваем время удвоения как пропорциональное обратной величине темпа прироста, то есть, примерно 1/1%= 1/0,01=100 дней. Существует мультипликативный коэффициент коррекции, равный 1п2=0,69, так что время удвоения равно 1п2/1%=69 дней. Но мы в педагогических целях и с целью упрощения опускаем данный коэффициент пропорциональности, равный 0,69. Его включение просто умножает все нижеуказанные временные интервалы на 0,69, не меняя сути выводов.

|