|

|

|

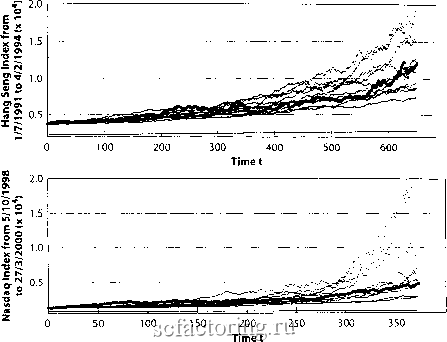

Факторинг Распределение и корреляция приращений матемагачески бесконечным. На практике это ведет к двум взаимосвязанным явлениям: группированию (пузьфи имеют тенденцию следовать за пузьфями в короткие промежутки времени) и долгосрочной памяти (сроки ожидания между пузьфями становятся очень долгими, как только пузьфь сдувался достаточно долгое время). В частности, за этим следуют забавные парадоксы, такие как чем больше прошло времени с момента появления последнего пузьфя, тем больше время ожидания до следующего [402]. Аневдотично, но данное свойство случайных блужданий обьясняет также непреодолимое отчаяние, охватывающее расстроенных, водителей на плотно забитом шоссе, которым кажется, что соседние ряды всегда движутся быстрее, чем их собственный, поскольку такие водители очень часто просто не замечают, как догнали машину, которая прежде бьша рядом с имми: если предположить, что мы можем смоделировать дифференцироватшое движение рядов в фанспортном потоке всего мира при помощи случайных блу>вданий, данное впечатление является прямым следствием отклонения ожидаемого времени от случайных блужданий. Подведем итоги: пузьфная модель сингулфных инверсных случайных блу>вданий предсказывает очень большие перемежающиеся колебания времени повторения спекулятивных пузьфей. К этому легко можно добавить дополнительные усовфшенствования. Действительно, следуя работе [184], где применялась, так назьшаемая, техника переключения Маркова для анализа ценовых приращений, многие ученые документально зафиксировали эмпирическое свидетельство смены режимов в финансовых данных [432, 175, 63, 431, 363, 24, 88, ПО]. Например, Шаллер (Schaller) и Ван Норден (Van Norden) [363] предложили Марковскую модель переключения режимов для спекулятивного поведения, чьи ключевые свойства похожи на свойства нашей модели, а именно превышение цены по сравнению с фундаментальной стоимостью увеличивает вероятность и ожидаемый размер фаха фондового рынка. Данное свидетельство, вместе с тем фактом, что пузьфи не должны все время проникать в динамику цены, подталкивает нас к следующему естественному расширению модели. При самом простом и экономном расширении, мы можем предположить, что могут произойти только два режима: пузьфь и нормальный. Режим пузьфя следует за предьщущим определением модели и прерывается фахами, случающимися с коэффициентом уфозы, управляемым уровнем цены. Нормальным режимом могут быть, например, стандартные случайные блуждания в рьшочной модели с постоянным маленьким дрейфом и волатильностью. Переключения между режимами предполагаются совершенно случайными. Эта динамическая и очень простая модель обретает по существу все фадиционно наблюдаемые факты эмпирических цен, то есть отсутствие связи с волатильностью, длинный хвост распределений приращений, очевидную фрактальность и мульти-фрактальность, наличие резких плоских пиков в Сфуктуре просто ценовых пиков. Помимо этого, модель предсказывает то, что периоды пузьфей связаны с нестационарными корреляциями растущей волатильности и мы подтверждаем это анализом эмпирических данных. Об этом мы поговорим далее, в наших эмпирических главах 7-10. Предполагается, что очевидная долгосрочная корреляция волатильности является результатом  Рис. 60. Верхний фафик: Индекс Hang Seng (индекс Гонконгской фондовой биржи) (толстая линия) с 1 июля 1991 года по 4 февраля 1994 года (обозначенный Пузырь II на Рис. 98., и анализируемый на Рис, 100), а также десять реализаций пузырной модели сингулярных инверсных случайных блужданий , сгенерированных моделью с нелинейной положительной обратной связью [396]. Каждая реализация относится к произвольным случайным блужданиям, чьи направления и изменения были подопнаны так, чтобы наилучшим образом подходить к распределению приращений индекса Непд Seng. Нижний фафик: Пузырь индекса NASDAQ-КОМПОЗИТ (толстая линия) с 5 окгября 1998 года по 27 марта 2000 года, проанализированный на Рис. 112, наряду с десятью реализациями пузырной модели сингулярных инверсных случайных блужданий , сгенерированных моделью с нелинейной положительной обратной связью [396]. Каждая реализация соответствует произвольным случайным блужданиям, чьи направления и изменения были подопнаны так, чтобы наилучшим образом подходить к распределению приращений индекса NASDAQ. Источник [396]. случайных переходов от нормального режима к режиму пузыря. Помимо этого, и что, возможно, более важно - вид ценовых фаекторий очень напоминает настоящие, как показано на Рис. 60. Замечательно простая формулировка управляемой ценой пузырной модели сингулфных инверсных случайных блужданий способна убедительно воспроизвести вьщающиеся свойства и вид настоящих ценовых фаекторий, с их случайностью, пузырями и фахами. Модели, управляемые риском, против моделей, управляемых ценой Вместе, и модели, управляемые риском, и модели, управляемые ценой, представленные в данной главе, описывают систему двух популяций трейдеров - рациональных и шумовых трейдеров. Случайное подражательное и стадное поведение шумовых трейдеров может привести к всемирной кооперации трейдеров и вызвать крах. Рациональные трейдеры обеспечивают прямую связь между риском краха и динамикой ценовых пузырей. В управляемых риском моделях коэффициент угрозы краха, определяемый по стадности, управляет ценой пузыря. В управляемой ценой модели подражание и стадность приводят к положительным обратным связям с ценой, которая сама создает раступщй риск надвигающегося, но еще не реализованного финансового краха. Мы считаем, что обе модели охватьшают часть реальности. Их раздельное изучение является частью стандартной стратегии разделяй и завоевывай познания сложности мира. Управляемая ценой модель, кажется, пожалуй, более естественной и прямолинейной, поскольку передает предчувствие, что взмьшающие вверх цены неустойчивы и эндогенно провозглашают знащгтельную корректировку или крах. Управляемые риском модели передают очень тонкую внутреннюю организацию фондовых рьшков, связанную с повсеместным равновесием между риском и доходом. Обе модели заключают в себе понятие, что рьшок тонко, самоорганизованно и кооперативно предчувствует крах, оставляя предварительные отпечатки пальцев , заметные на ценах фондового рынка. Другими словами, подразумевается, что рьшочные цены содержат в себе информацию о надвигающихся крахах. Следующая, 6-ая глава исследует происхождение и природу этих предварительных моделей и прокладьшает путь к законченному анализу крахов реального фондового рьшка и их предшественников. В главе 6 также имеется описание ценовой динамики, включающей в себя взаимодействие между трейдерами, следующими за трендом, (которые замещают рассматриваемьтх в этой главе шумовьтх трейдеров), и фундаментальными инвесторами (value-investors) (которые заменяют описанных здесь рациональных трейдеров). Признание важности их нелинейного (похожего на переключательное) поведения ведет к режимам, сходным с теми, которые мы описьшали до сих пор, но гораздо более богатым. Данный подход свойственен литературе, предпочитающей занимать промежуточную позицию между полностью рациональным и иррациональным поведением [239]: курс акций может рационально меняться по мере поступления и раскрытия информатщи в самом процессе торговли. Поскольку рьшочные условия не допускают возможности полного объединения информации индивидов в полностью открытое равновесие рациональных ожиданий, цены могут сильно отклоняться от их фундаментальной стоимости. Бьшо продемонстрировано, что отсутствие общеизвестного знания о преференциях и представлениях трейдеров, создает в моделях крахи (смотри [239] и ссыпки там же). Механизм таков, что некоторые внешние новости могут послужить спусковым механизмом для раскрытия внутренних новостей (среди трейдеров) в процессе торговли.  Глава №6 Иерархия, комплексные фрактальные размерности и логопериодичностъ в предыдущей, 5-ой главе мы вьщвинули концешщю, что критическая точка в домене времени или, что то же самое, сингулярность конечного времени, лежит в основе крахов фондового рынка Крах не является критической или сингулярной точкой сам по себе, но начало сильно зависит от близости критической точки: чем ближе к критическому времени, тем более вероятен крах. Мы увидели, что признаком критического поведения являются степенное ускорение цены, ее волатильносги или коэффшщента угрозы краха при приближении критического времени tc- Цель данной главы - расширить этот анализ и предположить, что следует ожидать дополнительных важных компонентов и моделей, помимо простого степенного ускорения. Важная побудительная причина заключается в том, что весьма сложно обнаружить и квалифицировать степенное ускорение на практике, в присутствии повсеместного шума и беспорядочности траекторий цен фондового рьшка. Как мы уже подчеркивали, фондовый рьшок состоит из агентов, отличающцхся по размеру на множестю порядков, начиная от шщивидуумов до гигантских профессиональных инвесторов, таких как пенсионные фонды. Существуют сфуктуры даже на более высоких уровнях, таких как сфера валютного влияния (US$, евро, йена,...), и при сегодняшней глобагшзатщи и дерегулировании рьшка можно утверждать, что начинают формироваться структуры самого большого из возможных масштабов - мировой экономики. Это значит, что структура финансовых рьшков имеет свойства, напоминаютцие нам иерархические системы с агентами на всех уровнях рьшка. Конечно, это не значит, что существует некая строгая ифархическая сфуктура фондового рьшка Однако критические явления, вызванные силой подражатщя, в данных условиях часто могут демонсфировать весьма неинтуитивное явление, назьшаемое логопфиодичностью , при котором, например, вероятность или коэффициент Уфозы ускоряются не монотонно, как показано на Рис. 57, но осложнены осциллятдаями с частотами, растущими при приближении критического времени. В данной главе мы исследуем это новейшее явление и о&>ясним его возможное происхождение. Основная тема состоит в том, что данные осцилляционные сфуктуры являются дополнительным признаком надвигающегося критического состояния, даже более устойчивыми по отношению к шуму. Данные модели окажутся полезными для анализа прошлых крахов и при предсказании будущих крахов, представленных в главах 7-10. В данной главе мы, прежде всего, покажем, как модели кооперативного поведения, возникающего в результате подражания среди агентов, организованньгх. в иерархическую структуру, демонстрируют вышеназванное критическое явление, украшенное логопериодичностью . Логопериодичность оказьшается прямым и обпщм признаком существования предпочтительного масштабирующего фактора подобия, (что потом мы назовем инвариантностью дискретной шкалы), соответствующего увеличительному множителю, связывающему один уровень иерархии со следующим. Затем мы немного формализуем эту идею и покажем, как замечательная техника, назьшаемая фуппа перенормировок или ренормфуппа , извлекает выгоду из сущестювания мультимаштабного самоподобия свойств критического явления, чтобы вьшести фундаментальное и точное описание этих моделей. Мы обеспечим несколько наглядньгх. примеров, включая обобщенную функцию Вейерштрасса (Weierstrass) - фрактальную модель ценовьгх. траекторий фондового рьшка, которая является непрерьшной, но демонстрирует неровные структуры на всех масштабах увеличения. Еще более интересным и неожиданным является открытие, что логопериодичность и инвариантность дискретной шкалы в критических явлениях могут возникнуть спонтанно и иметь чисто динамическое происхождение, без существовавшей ранее иерархии. Чтобы показать это, мы обсудим простую модель, показьшающую сингулярность конечного времени, появившуюся благодаря положительной обратной связи, вызванной инвестиционными стратегиями следования за трендом. Без дополнительньгх. компонентов, эта модель не представляет из себя какого-либо новшества по фавнению с моделями, представленными в главе 5. Ноюй является идея добавить воздействие фундаментальньгх. аналитиков, которые склонны возвращать цену назад к ее фундаментальной стоимости. Когда данная возвратная сила является нелинейной функцией разности между ценой пузьфя и фундаментальной стоимостью, динамика цены демонсфирует конкуренцию между ускорением степенной зависимости с кульминацией в сингулфности конечного времени, как показано в главе 5, и усиливающимися логопфиодическими осцилляциями, декорирующими это ускорение степенной зависимости. Взаимодействие между этими двумя шаблонами поведения является устойчивым к зависимости от особенностей модели. Интуитивно ясно, что Сфатегий, основанные на фундаментальном анализе, представляют возвратную силу на цену, которая постоянно зашкаливает за сюю цель. В присутствии фендследяших сфатегий, обеспечивающих положительную обратную связь, чрезмерные повьшяения имеют тенденцию к ускорению и следованию в направлении ускорения цены, что ведет к постоянно ускоряющимся осцилляциям. Критические явления имитации в иерархических сетях 3{ерархзтскдя cmpyiqnypa, мждщяя в основе соцгшльньиссет Инвесторы организованы в общественные, профессиональные сети, определяемые как фуппа людей, каждый из которьгх. знаком с некой подфуппой других. Общественные сети интенсивно изучались, поскольку они включают в себя модели человеческих взаимодействий, и поскольку их сфуктфа управляет распросфанением информации (и болезней), как бьшо показано в главах 4 и 5. Стэнли Милфэм (Milgram) [297] сделал одно из пфвых эмпирических исследований сфуктуры общественных сетей. Он просил исследуемых субъектов, выбранных, случайно из телефонного справочника Небраски, отправить письмо заданному субъекту в Бостоне, брокфу, другу Милгрэма Инсфукции заключались в следующем: письма должны были бьтть отправлены адресату (фондовому брокеру) путем передачи их от человека к человеку, но они могли бьтть переданы только тому, кого пфедающий знал лично. Поскольку изначальные получатели писем вряд ли были лично знакомы с бостонским брокером, лучшей их Сфатегией бьшо передать свое письмо кому-то, кто, по их мнению, бьш в некотором роде ближе к фондовому брокфу (социально или геофафически), возможно, кому-то, кого они знали в финансовых фугах или какому-нибудь своему другу в Массачусетсе. Некоторое число гшсем Милфэма в конечном счете дошло до адресата, и Милфэм обнаружил, что феднее число этапов, пофебовавшихся, чтобы письмо дошло до получателя, примфно равно шести; результат, который с тех пор вошел в фольклор и который обессмертил Джон Гуар (Guare), включивший его в название сюей пьесы Шесть степеней отчуждения [182]. Результат, полученный Милфэмом, обычно приюдится в качестве подтвфждения гипотезы о том, что мир тесен [445], что большинство пар людей в фуппе могут бьтть связаны очень короткой цепочкой знакомых-пофедников, даже когда размф фуппы очень велик. Бьшо показано, что данный результат по существу применим ко всем общественным сетям, таким как клубы, команды или организации. Примфы: жешцины и общественные мероприятия, которые они посещают, управляющие высшего ранга и клубы, в которых они часто бьшают, директора компаний и советы директоров, в которых они заседают, актеры кино и кинофильмы, в которых они снимаются. Недавно Ньюман (J. Newman) изучил членские сети ученых, в которых связь между двумя учеными устанавливается их соавторством в одном или более научном фуде [313,314]. Данная сеть может представлять собой хорошее приближение для профессиональных сетей, таких как фейдфы и, в меньшей степени, инвесторы. Идея состоит в том, что большинство пф людей, которые вместе написали научную работу, действительно знакомы друг с другом, поскольку предполагается, что они вместе провели исследование, описьшаемое в научной работе. Идея сетей соавторства не нова. Большинство практикующих математиков знакомы с определением номфа Эрдеша (Ereios) [178]. Пол Эрдеш (1913-1996), много путешествовавший и необыкновенно плодовитый венгерский математик, написал, по меньшей мере, 1400 исследовательских работ по математике в различных ее областях, многие в соавторстве с другими учеными. По определению, его номер Эрдеша равен 0. Соавторы Эрдеша имеют номф Эрдеша, равный 1. Существует 507 человек с номфом Эрдеша 1. Люди, отличные от Эрдеша, которые написали совместную работу с кем-то, кто носит номер Эрдеша 1, но не с Эрдешем, имеют номф 2 и так далее. В настоящий момент существует 5897 людей с номером

|