|

|

|

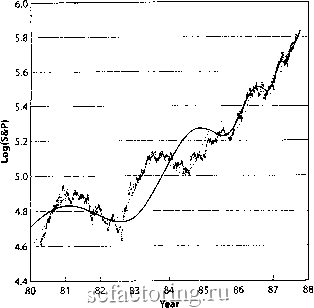

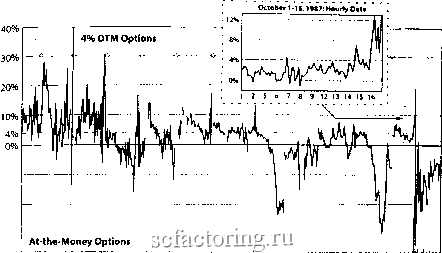

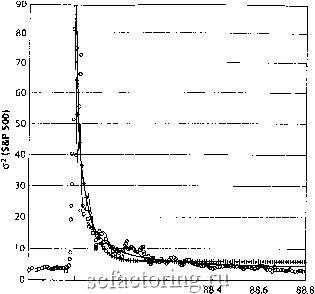

Факторинг Распределение и корреляция приращений  Рис. 92. Временная зависимость логарифма индекса S&P500 за период с января 1980 года по сентябрь 1987 года и наилучшее соответствие улучшенной нелинейной логопериодической формуле, выведенной в [397] (прерывистая линия). Экспонента и логопериодическая угловая частота есть т2*0.33 и ш ~ 7.4. Крах 19 окгября 1987 года соответствует 1987.78 десятичным годам. Сплошная линия является подгонкой под (15) на субинтервале с июля 1985 года по конец 1987 года и представлена в полном временном интервале с 1980 года. Сопоставление с тонкой линией позволяет визуализировать смещение частоты, описанное нелинейной теорией. Источник [397]. Опционы на фьючерсы S&P500 представляют собой контракты, основанные на базовом индексе S&P500, и их цепа складывается из 3-х основньк переменных, (1) так называемая цена исполнения опциона, (2) временной интервал между настоящим моментом и сроком погащения опциона и (3) степень подразумеваемой волатильности базоюго индекса S&P500. Так называемые опционы пут (соответственно, колл ) тем значительнее растут в цене, чем меньше (соответственно, больше) ожидаемая будущая цена индекса в срок истечения опциона и чем больше прогнозируемая волатильность. Опционы пут являются прямым индикатором настроений трейдеров относительно риска общего понижения цен на рьшке, то есть, риска сильного падения, которое приведет к значительному увеличению ценности этих опционов. Соответственно, опционы колл являются прямым индикатором настроений трейдеров относительно риска общего роста цен на рьшке, то есть, риска сильного движения вверх, которое, в свою очередь, приведет к значительному увеличению ценности опционов колл . Рис. 93 показьгоает, как правильно применять эту идею для того, чтобы оценить асимметрию между значительными рисками снижения и роста цен. Здесь показаны отклонения в процентном соотношении (С-РУР между ценой опционов колл и пут (Бейтс назвал это смещением цены опциона ). Кривая внизу графика, отмеченная как опционы с паритетом (at-the-money) , количественно измфяет отклонения в процентном соотношении (С-РуР опционов пут и колл. Она приобретает большое значение, как только цена отклоняется от текущей цены (от так называемых, опционов с паритетом). Поскольку оптщоны с паритетом более всего чувствительнь! к изменениям цены около нуля, они не позюляют точно оценить возможный риск больших движений на рьшке. Кривая вверху назьгоается 4%-ные опционы без денег и относится к опционам пут (соответственно, колл), которые приобретают ценность только, когда цена падает (соответственно, растет) как минимум на 4%. -10% -20% 4% 0% -4%  850102 850506 850906 851224 860415 860801 861118 870312 870630 871016 Date Рис. 93. Олшонения в процентном соотношении (С - Р>Рцены опциона колл от цены опциона пут f смещение цены опциона ) для опционов в паритете и 4%-ных опционов без денег за 1985-87 года. Олотонения в процентном соотношении (С-РуР являются критерием асимметрии между ожиданиями значительного роста и значительного падения индекса S&P500. Отклонения выше (ниже) нулевого уровня обозначают оптимизм (опасения) относительно бычьего рынка (с потенциальными фупными падениями). На вкладке показан почасовой парамеф (колл - пут)/пут за октябрь 1897 года до резкого обвала: как ни странно, рынок забыл о своих опасениях непосредственно перед обвалом. Источник [34]. Таким образом, оптщоны пут и колл измеряют ожидаемые размфы потенциального распределения цены. На Рис. 93 видно, что почти все время в течение 1985-87 годов, опционы колл были более дорогими, чем опционы пут, что говорит об оптимистическом видении рьшка и позитивном настрое его участников относительно рисков падения индекса. Однако, можно также наблюдать все более сильные всплески опасений начиная с конца 1985 года, затем в ноябре 1986 года и, наконец, в августе 1987 года Эти всплески опасений означают весьма значительное завышение цены на опционы пут (негативные отклонения на Рис. 93), что свидетельствует о предчувствии риска возможного резкого падения рьшка. Обратите внимание на сокращение интервалов между всплесками опасений, напоминающее логопериодическое ускорение в сторону критической точки t (см. раздел под названием Непараметрический критфий логопериодичности далее, в этой главе и раздел под названием Трансформации Шенка на иерфхии характфистических времен в главе 9). Однако, в количественном отношении, софащение временных интфвалов между всплесками недостаточно быстрое, чтобы сойтись в одну точку к дате, близкой к обвалу, и промахивается мимо этой точки приблизительно на полтора года. Бейтс отметил, что его результаты полностью согласуются с моделью пузыря рациональных ожиданий (см. главу 5) со взрьшной дивергенцией от фундаментальных цен, которая подтверждается предсказуемым, внезапным падением. [34]. (Рыночные образы послешокдвого двюкршя Если концепция фаха, как своего рода фитической точки имеет какую-то ценность, мы должны уметь устанавливать признаки кооперативности поведения, лежащей в их основе, и в послефизисный пфиод. Фактически, мы должны ожидать, по меньшей мере, качественную симмефию рьшочных паттфнов до и после физиса. Другими словами, мы должны суметь подтвфдить наличие, как фитической экспоненты, так и логопериодических колебаний соответствующих величин после физиса. Такой признак в волатильносги индекса S&P500, подразумеваемый из цены опционов на S&P500 (которые являются производными активами с ценой, являющейся функцией цены S&P500), на самом деле, можно увидеть на фафике на Рис. 94. Тфмин подразумеваемая волатильносгь имеет следующее значение. Сначала, необходимо вспомнить, что опцион это финансовый инсфумент, являющийся ничем иным как своего рода страховкой, которую можно продавать или покупать на рьшке, с целью обезопасить себя в случае неблагоприятных колебаний цены. Цена опциона на S&P500, таким образом, является функцией волатильносги индекса S&P500. Чем неустойчивее и рисковатшее S&P500, тем дороже его опционы. Другими словами, рыночная цена опциона офажает стоимость вфиативности цены акции, определяемой рьшком с его законом спроса и предложения. На практике, очень сложно создать хорошую модель ценовой волатильносги или даже надежно её измфить. В таком случае, необходимо посмотреть на то, какие цены опциона сформтфовалась под влиянием рьшочных сил, а затем, определить подразумеваемую волатильносгь цены путем инвертирования формулы цены опциона Блэка (Black) и Шоулза (Scholes) [294]. В сущности, подразумеваемая волатильносгь цены является показателем степени риска, согласно оценке инвесторов. На Рис. 94 представлена эволюция подразумеваемой волатильносги цены индекса S&P500 взятый из [84]. Степень риска, ожидаемого рьшком, доюльно низкая пфед обвалом, резко подскакивает во время фаха, а затем медленно спадает в течение нескольких месяцев. Этот спад до нормального уровня ожидаемого риска сопоставим с медленным угасанием степенной зависимости, усложненной логопфиодическими колебаниями, к которым можно применить выражение (15), заменив 4 - (до физиса) на f - <с (после физиса).  88.0 88.2 Time (year) Рис. 94. Эволюция лодразу1иевае1иой волатильносги индекса S&P500 за определенный промежуток времени (на логарифмической шкале) после фаха в октябре 1987 года [84]. Знак + обозначает экспоненциальный спад с var(Fexp}5. Наилучшее соответствие аепенному закону, представленного в качестве сплошной линии, дают Aie3.9, Bi*0.6, t~87.75, mi -1.5 и varpowe12. Наилучшее соответствие с выражением (15) с заменой W на t-t дают A2is3.4, ВяО.9, tc=87.7, СгкО.З, ш=11, тг -1.2, vanps7. Здесь можно наблквдать 6 ярко выраженных осцилляции вычисленных при помощи (15). Источник [401]. Наш анализ выражения (15) с заменой tc-t (до фаха) на - (после фаха) вновь дает расчет момента фитического фемени to который определяется с точностью в нескольких дней. Обратите внимание, что долгосрочная масштаб, охватывает годоюй пфиод, понадобившийся для снятия послефизисной волатильносги до уровня, сопоставимого с ее состоянием до физиса Это подразумевает наличие эффекта памяти : участники рьшка остаются обеспокоенными на протяжении долгого времени после физиса, прогорев во время этого драматического собьпия. Также стоит отмстить, что индекс S&P500, также как и другие фондовые рьшки по всему мтфу, оставался близким к послефизисному уровню довольно длительное время. Так, напримф, 29 февраля 1988 года мтфовой индекс находился на отметке 72.7 (по фавнению с 100 на 30 сентября 1987 года). Таким образом, ценоюй уровень, установленный октябрьским физисом, по-видимому, является обьективной оценкой среднего ценового уровня последующих месяцев (см. также Рис. 95).

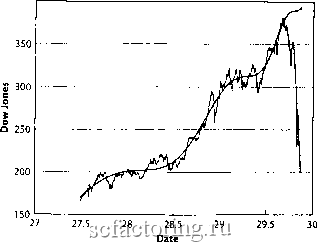

87.80 87.82 87.84 87.86 Time (year) 87.88 87.90 Рис. 95. Изменения индекса S&P500 в течение нескольких недель после обвала 19 окгября 1987 года. Подгонка с экспоненциально нисходящей синусоидальной функцией, показанной непрерывной линией, предполагает, чго хорошей моделью крагеосрочной реакции рынка США является единст&1ный диссипативный, гармоничный осциллятор или угасающий маятник. Источник [401]. Также обратите внимание на то, что в настоящий момент ценность индекса S&P500 значительно больше, чем она бьша даже до кризиса октября 1987 года, что еще раз говорит о том, чго в тот момент не произошло ничего фундаментального. Все это подтверждает идею критической точки, согласно которой это собьпне представляет собой характфный признак самоорганизации рьшков во всем мире. Существует еще один удивительный признак кооперативного поведения рьшков США, обнаруженный путем анализа изменений во времени индекса S&P500 в течение нескольких педель после краха 19 октября 1987 года. Соответствие, показанное на Рис. 95 с экспоненциально затухающей синусоидальной функцией, предполагает, что в течение нескольких недель после обвала рьшки ClUA вели себя как единый гармоничный диссипативный (с трением) осциллятор с характеристическим временем затухания около недели, которое равно периоду колебаний. Другими словами, движения цены имеют траекторию маятника, двигаясь вверх и вниз с тенденцией к угасанию колебаний около уровня равновесия. Этот признак еще раз подчфкивает взгляд па рьшок, как на кооперативную и самоорганизующуюся систему. Основная мысль, выраженная на этих схемах, заключается в следующем. До кризиса наблюдался бурный всплеск спекуляции и подражания, что привело к профессирующему агрегированию большого числа фейдфов в большого и эффективных супертрейдера , как видно на Рис. 91 и Рис. 92; сразу после обвала рьшок действовал как единый суперфейдф, быстро отыскивая равновесную цену путем возвращения к точке равновесия, как показано на Рис. 95. На более длинном временном масштабе (см. Рис. 94) суперфейдф постепенно дробится, и, как бы рассьшасгся на части, восстанавливая, тем самым разнообразие рьшочного поведения. Кризис октября 1929 года Кризис октября 1929 года является еще одним историческим собьпнем рьшка США в 20-ом веке. Несмофя на разные технологии и отсутствие компьютеров и прочих современных средств пфедачи информации, наблюдается множественное сходство межцу физисом в октябре 1929 года и физисом в октябре 1987 года. Особенно фкие примфы показаны на Рис. 96 и Рис. 97. Сходстю настольно поразительное, что невозможно не удивляться: в истории человечества всегда остается неизменным пфеплетение человеческой жадности и страхов перед убытками и неопределенностью.  Рис. 96. Индекс Доу-Джонса до фаха на Уолл-Стрит в октябре 1929 года. Соответствие, показанное как непрерывная линия, является подгонкой уравнения (15), где А2*571, B2fss-267, B2Cs:14.3, m2=fl.45, tc 1930.22, ыа7.9, ф si.o. Источник [212]. Сходство между ситуациями, возникшими в 1929 году и в 1987 году, на качественном уровне бьшо отмечено в статье в Уолл-Сфит Джорнел от 19 октября 1987 года (с фафиком курсов акций в 1920-х и в 1980-х годах), в то самое утро, когда произошел обвал на фондоюм рьпже. См. обсуждение в [374]. Сходство между этими двумя физисами можно сделать более очевидным, сравнив подгонку индекса Доу-Джонса формулой (15) за пфиод с июля 1927 года

|

||||||||||||||