|

|

|

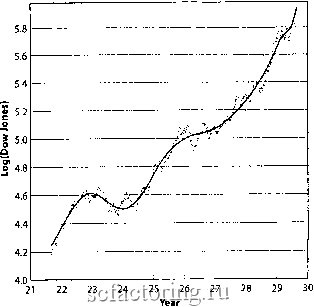

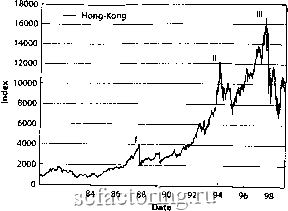

Факторинг Распределение и корреляция приращений до максимума перед крахом в октябре 1929 года, как показано на Рис. 96, с такой же подгонкой для краха в октябре 1987 года, показанного на Рис. 91. Обратите внимание на сходство широты временньк интервалов, роста и осцилляторных структур. определяющихся сходными экспонентами 19S7 r т. 1929 т2 и логопериодической угловой частотой со: т2 =033 по сравнению с т2 =ОА5; (i)=7A по сравнению с а/=1.9. Эти численные значения невероятно близки и могут считаты;я равными с учетом их неточности.  Рис. 97. Временная зависимость логарифма индекса Доу-Джонса за период с июня 1921 года по сентябрь 1929 года и оптимальное соответствие улучшенной нелинейной логопериодической формуле, выведенной в [397]. Крах 23 октября 1929 года соответствует 1929.81 десятичным годам. Парамефы подгонки: среднеквадратическое отклонение=0.041, Ы929.84, т2=0.63, ш=5.0, Лш=-70, At=14 лет, А2=61, B2=ffl.56, С=0.08. Ды и At - два новых парамефа представленные в [397]. Источник [397]. Рис. 97 для краха в октябре 1929 года является аналогом Рис. 92 для краха в октябре 1987 года. Здесь применяется улучшенная нелинейная логопериодическая формула, вьшеденная в [397] для значительно большего временного интервала, начинающегося в июне 1921 года Также, в соответствие с улучшенной теоретической формулировкой, значения экспоненты тг и логопериодической угловой частоты ы для двух великих крахов достаточно близки по величине; /=0.63 и Ш2=0.68. Это не противоречит универсальности экспоненты тг, предсказанной теорией ренормгрупп, изложенной в главе 6. Предполагается, что подобная универсальность свойственна и логопериодичности, хотя и в меньшей степени, как это было показано в [356]. Эго объяснятся тем, что вариации и искажения будут по-разному модифитщровать (о, в зависимости от их происхождения. Подгонка показьшает, что (Oi929=5-0 и coi987=8.9. Эти значения не являются неожиданными и находятся в одном диапазоне со значениями остальных крахов (см. ниже). Они соответствуют предпочтительным коэффициентам масштабирования равным, соответственно, Xi929=3-5 по сравнению cjL,9S7=2.0. Крахи в октябре 1929 и в октябре 1987 годов, таким образом, обнаруживают два сходных рьшочных образа (паттерна) предкризисного развития для индекса Доу-Джонса, начинаясь, соответственно, за 2.5 и 8 лет до обвала. Можно сделать удивительный вьгеод, что 20 век потрясли два похожих кризиса, не смофя на огромную разницу во всех возможных аспектах жизни и работы людей в периоды крахов. Возможно, единственное, что несколько изменилось, это образ мыслей и поведения людей. Основная идея, которая следует из этого факта, заключается в том, что организация трейдеров на финансовых рьшках внутренне ведет к системной нестабильности , которая, вероятно, уходит своими корнями в основы человеческой природы, такие как наша жадность, наша инстинктивная психология поведения во время паники, наш стадный инстинкт и наше стремление избежать риска. Поведение всего рьшка с его логопфиодическими сфукгурами, которое проявляется, как результат совместного поведения трейдеров напоминает процесс зарождения интеллектуального поведения в макроскопическом масштабе, которое люди не могут разглядеть в микроскопическом масштабе. Этот процесс рассмафивался в биологии, на примере таких популяций, как колонии муравьев, а также в контексте изучения зарождения сознания [8]. Однако различия между двумя физисами все же существуют. Важным качественным отличием между великим фахом 1929 года и обвалом на фондоюм рьшке в 1987 году является тот факт, что изменчтшость курсов акций в течение года после фаха была намного выше в 1929 году, чем в 1987 году [351]. Эго позволило экономистам говорить о том, что обвал в октябре 1929 года привел к значительному временному увеличению неувфенности в будущих доходах. Эго заставило пофебителей отказаться от покупки товаров длительного пользования. Экономисты-аналитики были тогда гораздо менее уверены в том, какими будут доходы пофебителей после обвала фондового рьшка, чем в обычные пфиоды нестабильности. Обофеватели того времени полагали, что неуверенность пофебителей являлась основной силой, снижавшей потребление, которая могла бьпъ важным фактором усиления великой депрессии. Рост неуверенности после фаха октября 1987 года вызвал гораздо меньший эффект, поскольку никакой депрессии не последовало. Однако, на Рис. 94 четко видно увеличение неувфенности и степени риска, затянувшиеся на несколько месяцев после кризиса. На самом деле, этот феномен, известный как эффект рычага , является устойчиюй харакгфистикой рьшка в пфиод спада, не обязательно имеющего масштаб фаха: после падения стоимости акций, увеличение юлатильности рьшка, как правило, более значительное, чем после роста акций. Другими словами, непредвиденное снижение доходности приюдит к пересмофу условной волатильносги в сторону повьшхения, тогда как непредвиденное увеличение доходности приводит к пересмофу условной юлатильности в сторону понижения [242,160,86,11]. На первый взгляд, кажется, что эта характфистика протиюречит модели. управляемой риском, описанной в главе 5, где цена растет потому, что увеличивается риск краха. Исходя их принципа эффекта рычага , если цена растет, волатильность должна уменьшаться. Поскольку волатильность, как правило, принимается за единицу измерения степени риска, возникает протиюречие с идеей о том, что растущий риск краха приводит к увеличению исходной цены в модели, управляемой риском. Фактически же, это противоречие легко разрешить, если заметить, что риск возникновения кризиса сильно отличается от риска, фиксируемого степенью волатильности. Пфвый чувствителен к крайним возможным, но нереализованным флуктуациям цены, а последний представляет собой среднюю оценку незначительных и средних флуктуации цены. Офицательная корреляция, измеряемая эффектом рычага межцу волатильностью темпа прироста по акциям и стоимостью акций, отражает больший предполагаемый риск и неуверенность после потерь и, вероятно, относится к фундаментальным особенностям человеческой психологии. На самом деле, документально подтвфждено, что люди добиваются лучших результатов, если начало работы бьшо успешным, по фавнению неудачным пфвым опытом. Неудача и собьггия, рассмафиваемые как несчастливые, подрывают уверенность людей в своих способностях и в своем будущем [125]. ри Гонконгских краха 1987,1994 и 1997 годов Тонкднзскиетщи Гонконг, будучи очень сильно ориентированным на свободный рынок, характеризуется незначительным числом офаничений для резидентов или нерезидентов, физических лиц или компаний относительно проведения опфаций, займов и репафиации прибыли и капитала. Подобные условия сохранились даже после того, как Гонконг присоединился к Китаю 1 июля 1997 года, как Особый Админисфативный Регион (ОАР) Народной Республики Китай, поскольку сфане бьша обещана высокая степень автономности как минимум на 50 лет с момента присоединения Гонконга к Китаю согласно условиям Китайско-Британской Декларации. Управление ОАР осуществляется на основе миниконституции -основного закона ОАР Гонконг. В Гонконге отсутствует валютный контроль и разрешены международные переводы денежных федств. Эти правила оставались неизменными с тех пор, как Китай получил суверенитет на ним от Великобритании. Таким образом, капитал может свободно циркулировать на фондовом рьшке Гонконга. Не существует никаких офаничений в отношении конвертации и перевода дивидендов и процентов. Инвесторы приносят свой капитал в Гонконг Чфез опфыгый валютный рьшок и изымают его таким же образом. Следовательно, вполне можно ожидать, что спекулятавное поведение и стадный инстинкт будут проявляться здесь во всей своей полноте. На самом деле, фондовый рьшок Гонконга предоставляет лучшие классические примеры спекулятивных пузьфей, усложненных логопфиодическим степенным законом роста с последуютцим фахом. На Рис. 98, они отмечены цифрами 1,11 и Ш.  80 82 Рис. 98. Гонконгский фондовый рынок как функция времени. Можно вьщелить таи раздувшихся пузыря, закончившихся крахом. Примерные даты обвалов: окгабрь 87 (I), январь 94 (11) и октябрь 97 (111). Источник [218]. 4000 3500 3000 g 2500 2000 1500 1000

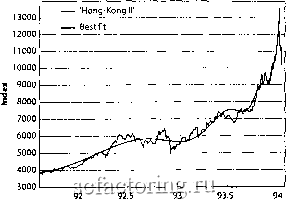

84.5 85.5 86 86.5 Date 87.5 Рис. 99. Пузырь гонконгского фондового рынка, закончившийся крахом в октябре 1987 ада. 19 окгября 1987 года индекс Hang Seng зафылся на уровне 3362.4. А 26 окгября уровень зафьпия индекса составлял 2241.7 и, соответственно, упал на 33.3%. Паремефы значений соответствия с уравнением (15) см. в Табл. 7. Обратите внимание, что два соответствия ничем не отличаются друг от друга, фоме самого конца пузыря. Источник [218]. 1. Первый пузьфь и фах, показанные на Рис. 99, синхронны с мировым физисом в октябре 1987 года 19 октября 1987 года индекс Hang Seng закрьшся на уровне 3362.4. А 26 октября уровень зафьттия индекса составлял 2241.7, и, соответственно, его совокупные потфи составили 33.3%. 2. Второй пузырь, лопнувший в начале 1994 года, показан на Рис. 100. Пузырь закончился так назьюаемым медленным обвалом : 4 фефаля 1994 года индекс Hang Seng при зафьпии достигал отмепш 12,157.6, а месяц спустя, 3 марта 1994 года он закрьшся на уровне 9,802, что составляет 19.4% общих потерь. В течение последующих 2-х месяцев ивдекс продолжал падать, опустивщись до отметки 8,421.7 при закрьпии 9 мая 1994 года, что соответствует 30.7% общих потерь по сравнению с уровнем, достигнутым 4 февраля. 14000  Date Рис. 100. Пузырь ГОНКОНГСКОГО фондового рынка, закончившийся крахом в начале 1994 года. 4 февраля 1994 года индекс Hang Seng при закрьггии достигал отмелей 12,157.6, а месяц спустя, 3 марта 1994 года он закрылся на уровне 9,802, что составляет 19.4% общий потерь. В течение последующих 2-х месяцев индекс продолжал падать, опустившись до отметки 8,421.7 при зафьгши на 9 мая 1994 года, что соответствует 30.7% общих потерь по сравнению с высотой, досшгиутой 4 февраля. Парамефы значений соответствия уравнению (15), изображенному сплошной линией, см. в Табл. 7. Источник [218]. 3. Третий пузырь, показанный на Рис. 101, закончился в середине августа 1997 года медленным, но непрерывным угасанием вплоть до 17 октября 1997 года, когда произошел резкий сйбвал: падение с 13,601 на 17 октября до 9,059.9 на 28 октября, что составляет 33.4% потерь. Наиболее резкое дневное снижение индекса на 10% бьшо третьим по величине в процентном соотношении после 33.3%) в октябре 1987 года и 21.75% после подавления демонстрации на площади Тянаньмэнь в июне 1989 года. В Табл. 7 приведены параметры подгонки под уравнение (15) фаз пузыря для событий I, П и Ш, показанных на Рис. 99-Рис. 101. Примечательно, что все три краха на гонконгской фондоюй бирже имеют, в общем, одинаковую логопериодическую угловую частоту (о±15%. Эти значения также сходны с теми, что были обнаружены в пузырях на американских фондовых рьшках и на рьшке FOREX (см. ниже). В частности для краха в октябре 1987 года на рьшке в Гонконге мы имеем 1987 ИЛГ1997 . 1929 /W -ту ИАГ1997 1929 -7п. =0.33<Ш2 =034<т =0.45, а со =7.4<С02 =7.5< (о =7.9; экспонента mz и логопериодическая угловая частота (о для кризиса в октябре 1997 года на Гонконгской фондоюй бирже полностью совпадают с показателями двух основных крахов на Уолл-Стрит! Рис. 102 демонстрирует универсальность логопериодического компонента сигналов в трех пузырях, предшествовавших трем обвалам гонконгского рынка Аутопсия основных крахов 0\ (Г) ON <N О IT) О с -) 00 С5 ?5 2 -

|

|||||||||||||||||