|

|

|

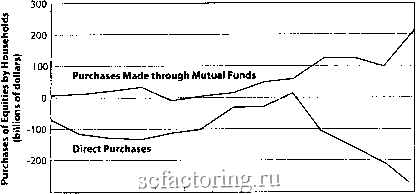

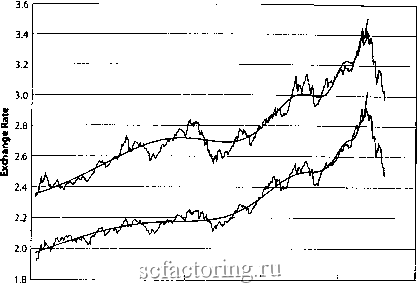

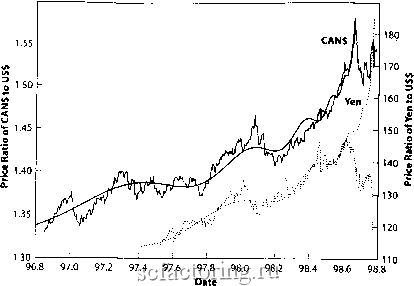

Факторинг Распределение и корреляция приращений Таким образом, большая часть рьшка, представленная этими долгосрочными инвесторами, обеспечивает большую стабильность и снижает реакцию на локальные спады. Ограниченное падение цен в октябре 1997 года, остановившееся на краю обвального падения, возможно, стало результатом этого стабилизирующего эффекта, который в 1997 году был сильнее, чем в 1998 году из-за большего количества акций на руках у населения.  -300 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 Рис. 104. Взято из отчета Института Инвестиционных Компаний, основанного на источниках из ФРС, Института исследований доходов населения и исследованиях самого ИИК (www.ici.org). ИИК является национальной ассоциацией американских инвестиционных компаний. Он был основан в 1940 году и в 2000 грду в него входило 8,414 взаимных фондов, 489 зафыгых фондов и 8 инвестиционных трастов. Инвестиционные фонды, в свою очередь, представляют 83 млн. индивидуальный держателей акций и управляют приблизительно $7 триллионами. Офицательные прямые покупки соответствуют продажам. Одновременность критического времени tc гонконгского краха и окончания фаз европейского и американского спекулятивньтх пузырей в конце октября 1997 года не являются ни счастливым совпадением, ни доказательством влияния одного рьшка (гонконгского) на другие, которое часто становилось предметом неискушенньтх дискуссий. Однако эта одновременность может быть предсказана при помощи модели рационального ожидания пузырей, допускающей обьединение и взаимодействие на фоцдовьтх рынках. Исходя из притщипа общих взаимодействий, если критическое время появляется на одном рьшке, оно также должно быть представлено и на других рынках, как результат нелинейных взаимодействий, существующих между рьшками [219]. Более подробно это будет рассмотрено в главе 10 в контексте взаимодействия между мироюй популяцией, обьемом производства мироюй экономики и мировыми фондовыми рьшками. Суммируя сказанное, можно заключить, что из гонконгского краха в октябре 1997 года можно извлечь два урока: трендоустанавливающая сила всемирной деревни и мощь общего настроения инвесторов выкованы силами имитации и стадного поведения. Валютные крахи На валютных рынках тоже могут формироваться пузыри и крахи. Как показано на Рис. 105, пузырь по доллару образовавшийся в начале 1980-х и завфшивпшйся в 1985 году является тому прекрасным примером.  83.0 83.5 84.0 84.5 85.0 85.5 Date Рис. 105. Доллар США, выраженный в немецких марках DEM (верхняя фивая) и в швейцарских франках CHF (нижняя фивая) до его обвала в середине 1985 года. Соответствие для немецкой валюты против доллара США уравнению (15) показано непрерывной плавной линией и дает Af:3.88, Bf-12, ВтСМ, тр0.2В, 1985.20, oPftO, и ф -7.2. Соответствие для швейцарской валюты против доллара США уравнению (15) дает Af:3.1, BfM, ВгС 0.05, пи*0.3е, 1 1985.19 upi5.2, и (ррМ Обратите внимание на небольшие колебания значения коэффициента масштабирования 2.2< 2.7, которые являются одним из ключевых тестов нашей теории фитического стадного поведения . Источник [212]. Чтобы понять, что произошло, нам необходимо вернуться назад, в историю валютного обмена В 1975 году, секретарь Казначейства США заявил на ежегодном заседатши Международного Валютного Фонда, что Мы твфдо уверены в том, что страны должны иметь возможность самостоятельно выбирать систему валютньтх курсов . Оба эти события были успешным завершением кампатши , начатой экономистом Милтоном Фридманом (Milton Friedman) четверть века назад. Борьба Фридмана за гибкие валютные курсы из разряда ереси перекочевала в большинстю научньтх рекомендаций, а затем (минуя двух Секретарей Еначейства) превратилось в краеугольный камень международного валютного устройства после 1973 года [261]. Поскольку плавающие валютные курсы были легализованы, несколько ведущих стран начали экспфиментировать с монетарными целями, полагая, что плавающие валюшые курсы - это щаг к независимой национальной валютной полигаке. Эго было концом Бреггонвудского соглашения, принятого, чтобы обеспечить стабильность в мире в послевоенный период и облегчить переход к свободной торговле и полной занятости. Однако, как выяснилось, фиксированные валютные курсы привели к возникновению множества кризисов и проблем: на самом деле, сама вдея пфехода от фиксированных курсов мировых валют к плавающим ставкам межцу местными денежными единицами заключалась в том, чтобы дать правительствам возможность иметь независимые монетарные политики. Эго помогло бы справляться с внутренними рецессиями по мфе их вожикновения. Подвижность в деле создания независимой денежной полигики, таким образом, дает стране дополнительную степень свободы в юпросе стабилизации экономики. Однако страна не может одновременно печатать деньги, чтобы справиться с рецессией и поднимать ценность национальной денежной единицы на валютном рьшке. Страна также может повысить свою конкурентоспособность путем обесценивания валюты. Но признаки намечающегося обесценивания могут привести к массоы.1м спекуляциям против неустойчиюй валюты. Данная проблема будет обсуждаться в главе 8. Также см. описание в [248] раскрывающее тайны монетфных политик. С окончанием Бреггонвудского соглашения в начале 1970-х валютный рьшок начал быстро увеличиваться в размерах и степень его нестабильности стала расти. Либфализация движения капитала, последовавшая за принятием плавающих валютных курсов, принесла увеличение объема циркуляции валют между странами. Наивно бьшо полагать, что валютный курс, скажем, между долларом США и евро (с января 1999 года), будет определяться только торговыми нуждами: североамфиканцам, торгующим с европейцами, необходимы евро, чтобы приобретать европейские товфы и наоборот. Также существует и другая, не менее важная популяция - это инвесторы: люди, покупающие и продающие валюты с целью приобретения акций и облигаций на рьшках США и/или Европы. Поскольку эти инвестиционные нужды крайне пфеменчивы и несут в себе элемент спекулятивных колебаний, ценность валют оказывается неустойчиюй и подвфженной тем же самым силам, описанным в главах 4 и 5, что и фондовые и общие финансовые рьшки. Доказано, что именно эти силы лежат в основе спекулятивного пузыря по доллфу в пфюй половине 1980-х годов [340]. Роль монетарной политики, ставшей возможной благодфя плавающим курсам валют, бьша достаточно ясной, в частности, в контексте значительного дефицита федерального бюджета США в начале 1980-х годов, вьвывавшего опасения резкого роста инфляции. Сторонники монетфной политики считали, что ключеюй способ сдфживания инфляции - это сдфживание процесса увеличения денежной массы. На самом деле, придфживаясь политики сильного доллара (замедляющей развитие экономики США) и ограничивая денежные запасы, Федеральный резфв смог подавить инфляцию с 13.3% в 1979 году до 4.4% в 1987 году и до 2% в конце 20 века Многае даже полагали, что высокий курс доллфа США вьвван большим дефицитом бюджета сфаньт Правда, значительный бюджетный дефицит в начале 1980-х годов должен бьш финансироваться, в частности, за счет иностранных инвесторов, привлекаемых высокими процентными ставками на облигации и ценные бумаги Казначейства США. Высокие процентные ставки автоматически делают доллф привлекательным и повьштают на него спрос. Статистические тесты за несколько пфиодов времени на то, становится ли доллф более привлекательным ю время роста дефицита бюджета, в корне опровфгли общепринятое мнение [121]. Закон о налоге на экономическое восстановление от 1981 года составил природу мегадефицитов, поскольку он бьш принят для того, чтобы увеличить сбережения и инвестиции и! таким образом, увеличить реальный экономический рост. Этот увеличенный рост, в сюю очередь, должен бьш компенсировать снижение налогов. Оказалось, что этот закон не привел к увеличению доходов, необходимых для софащения дефицита бюджета, раздув дефицит торгоюго баланса, связатшого с дефицитом федфального бюджета и высокими процентными ставками США, привлекающими иностранных инвесторов. Поэтому считается, что наиболее оптимальным решением для снижения процентных стаюк и торгоюго дефицита, является постепенное и планомерное софащение федерального дефицита. Фактически, взаимоотношения между валютным курсом и состоянием экономики значительно более сложные. Эго связано с присутствием других факгоров, Нфяду с ожиданиями и предчувствиями инвесторов. Как и все, что связанно с экономикой, валютный курс регулируется законами спроса и предложения. Натфимф, если цена на продукцию возрастает в США по фавнению с той же продукцией ю Франции, стоимость валюты США падает. В самом деле, пусть бутылка вина, изначально стоила $1 в США и 1 евро во Франции, затем, в США цена юзрасгает до $2 и остается на прежнем уровне ю Франции, эффективный курс валютного обмена $1 = 1 евро, основанный на бутылке вина, соответственно, стал $2 = 1 евро. Все же, из-за стоимости перевозок и других трений , корректировка валютного курса не точно передает эти взаимоотношения. Если по каким-либо причинам курс остается $1 = 1€, увеличение цен происходит ю Франции: 1 бутылка врша - $2 - 2€. Французы перестанут покупать вино из Соединенных Штатов, так как их собственная продукция в два раза дешевле. На самом деле, более важной определяющей часть валютного курса является (скорректированная относительно уровня инфляции) реальная процентная ставка Если реальные процентные ставки в стране растут, ценность валюты данной сфаны также должна увеличишаться, поскольку инвестхфы получают больший прирост от дфжания валюты с наиболее высокой реальной процентной ставкой. Следовательно, такая валюта пользуется большим спросом, что ведет к увеличению ее стоимости. Но так происходит не всегда: данные по валютным курсам и процентным ставкам за короткий пфиод в 1980-х годах, отражают негативную корреляхщю, которая, вероятно, возникла из-за того, что большинство аналитиков предсказьшали рост инфляции, даже несмофя на то, что процентные ставки были относительно высокими [35]. Начиная с 1980 года, доллф США пережил беспрецедентное увеличение союкупного спроса по отношению к остальным валютам ведущих индусфиальных Дфжав. Это повлекло за собой следующие последствия: потеря конкурентоспособности, что негативно офазилось на промышленности страны, и увеличение дефицита торгоюго баланса США до $45 мфд. к концу 1983 года При этом экспортные продажи упали примфно на $35 мфд., а импортные закупки возросли на $10 мфд. Натфимф, в 1982 году уже предполагалось, что такой спрос на доллар, повлиявший на изменения объема импорта и экспорта, приведет к сокращению валового национального продукта к концу 1983 года на 1.0-1.5% ниже уровня 3-го квартала 1980 года [130]. Спрос на доллар США в 1980-84 года сопроюждался заметным снижением цен на больщинство товаров, импортируемых из 1Санады, Гфмании и Японии. Однако, некоторые цены в долларах на импортируемую продукцию вьфосли как безусловно, так и по отношению к общему уровню цен в США. В среднем, произошло уменьшение цен на 8% на товары, поставляемые из Канады и Японии и на 28% - из Германии [133]. Положительным эффектом в данной ситуации должно было стать значительное улучшение прогноза по уровню инфляции. Также существуют доказательства того, что сильный доллф в пфюй половине 1980 годов спроюцировал увеличение конкуренции на рьшках товаров США, особенно с продукцией континентальной Европы [240]. Как мы уже объясняли в главе 5, согласно теории рационального ожидания спекулятивных пузырей, цены могут двигаться ввфх, подталкиваемые надвигающимся риском сильной кодэвкции или фаха Такая возможность была принята в качестве обьяснения усиления спроса на доплф США начиная с 1980 года по начало 1985 года [230]. Если участники рьшка полагают, что может произойти определенное событие, а оно не реализуется в течение какого-то времени, это может привести к таким последствиям как увеличение цен и кажущемуся неэффективным предсказанию поведения форвфдньрс валютньтх курсов. (Форвфдные и фьючерсные кошракты являются финансовыми инсфументами, тесно связанными со енотовыми ценами, поскольку они несут в себе наиболее точную инффмацию об ожцданиях участников рьшка относительно енотовых цен в ближайшем будущем). В самом деле, с октября 1979 года по февраль 1985 года форвфдные ставки систематически указывали на укрепление доллфа США. Два самостоятельных события можно определить как силы, повлиявшие на ожидания рьшка [230]: (1) изменение монетарной политики в 1979 году и вытекающие отсюда сомнения частного сектора относительно намдений ФРС снижать рост денежной массы и инфляции; (2) предчувствия частного сектора относительно начала падения доллара в марте 1985 года, то есть предчувствия сильной коррекции, точно как описано в модели пузыря-краха в главе 5. Соответствующий характфный степенной закон ускорения роста пузьфя, сопроюждаемый логопфиодическими колебаниями, показан на Рис. 105. Ожидания валютного курса в будущем оказались чрезмфными в последующий пфиод с 1985.2 по 1986.4, демонсфируя эффект толпы в действии, а также вероятность появления рационального спекулятивного пузыря [278]. Как обычно, перед сильной коррекцией или обвалом, аналитики проявляли глубокую уверенность в стабильности ситуации. Кроме того, бьшо много успокаивающих разгоюров о том, что нет никакой сфьезной опасности коллапса доллара, который достиг беспрецедентньтх высот по отношению к иносфанным валютам [199]. На долгосрочньтх прогнозах, однако, было ясно видно, что подобное укрепление доллфа бьшо необоснованным, и что доллф был явно переоценен, в частности, потому что на валютньсс рьшках укрепилось мнение, что национальная валюта может оставаться сильной длительное время только при условии устойчивого платежного баланса Как раз наоборот, в пфвой половине 1984 года, платежный баланс США переживал сезонно-взвешенный дефицит в размере $44.1 мфд 1.60  Рис. 106. Доллар США, выраженный в канадских долларах и йенах до его падения в августе 1998 года. Соответствие с уравнением (15) с двумя валютными курсами дает 4=162, йя: -022, ВгСй-АОП, т.гь, t 98M,(ps.0.79, aP8.2 и/Ь*207, В, BiC-lS, трО.19, Ь 98.78, <р=-1.4, 01*7.2, соответственно. Источник [221]. Похожий, но не столь сильный пузьфь по доллфу США, вьфаженный соответственно в канадских долларах и японских йенах, росший чуть меньше года и лопнувший летом 1998 года, показан на Рис. 106. Пол Кругман (Paul Krugman), профессор экономики Института технологий из Массачусетса, предположил, что рост йены и канадского доллара, также как и недавний обвал финансовых рьшков США в конце лета 1998 года, о котором будет говориться в следующем разделе, являются нежелательными побочными продуктами действий кучки теневых финансовых опфаторов по схеме быстрой наживы [246]. Удивительное соответствие данных с нашей теорией придает убедительность роли спекуляции, имитации и стадности, будь они спонгаштыми, самоорганизованными или частично манипулируемыми [139,140]. Фактически, Франкель (Ргапке1) и Фрут (Froot) обнфужили, что в пфиод с 1981 года по 1985 год рьшок отошел от фундаментализма и приблизился к техническому аспекту анализа рынка [139,140]. Крах В августе 1998 года Достигнув своего максимума в середине июня 1998 года (1998.55), американский фондовый индекс S&500 к началу сентября потфял 19%. Этот медленный обвал и, в частности, турбулентное поведение фондовых рынков во всем мире, начавшееся в середине августа, как правило, ассоциируется и даже

|