|

|

|

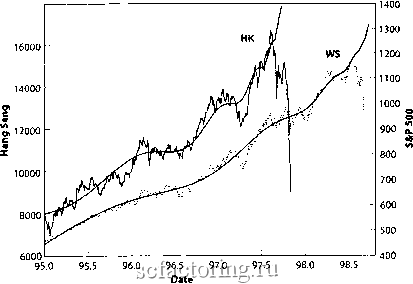

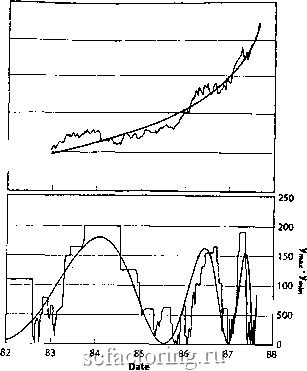

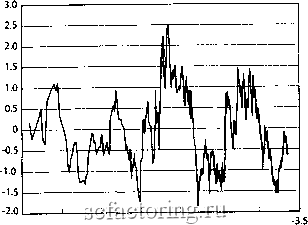

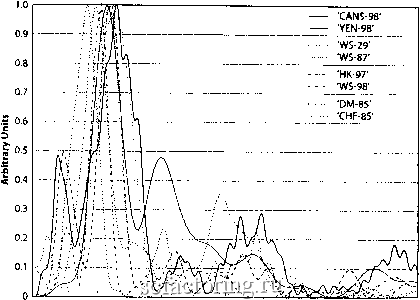

Факторинг Распределение и корреляция приращений приписывается падению на российских финансовых рынках, котс рое сопроюждалось обесцениванием национальной валюты и отказом правительства платить по своим долговым обязательствам (более подробную информацию и анализ кризиса на российском рынке см. в главе 8) 18000  Рис. 107. Индекс Hang Seng до обвала в октябре 1997 года на гонконгском фондовом рынке уже показанный на Рис. 101 и фондовый индекс S&P 500 до фаха на Уолл<>грит в августе 1998 года. Соответствием для индекса S&P500 является уравнение (15), где Ар1321, В-Ш, ВтОт, пиощ t~98.72, фя0.75и ape.4. Источник [221]. Анализ, представленный на Рис. 107 говорит совсем о другом: собьггия в России могли послужить толчком, но не фундаментальной причиной! На лицо отчетливые признаки разновидности спекулятивного стадного поведения, начавшегося более трех лет назад с характфным степенным законом роста, сопровождаемым логопериодическими колебаниями. В Табл. 8 приведены основные парамефы соответствия логопфиодического закона с основными пузьфями и фахами, уже рассмотренными ранее. Крах в августе 1998 года, как видно, префасно вписывается в семью фахов с признаками стадности. Это означает, что на фондовом рьшке вновь появился нестабильный пузьфь, который должен бьш достигнуть своей кульминации в фитическое время tl998.72, ближе к концу сентября 1998 года. Согласно модели рационального ожидания пузыря, рассмотренной в главе 5, вероятность сильной коррекции или фаха увеличивалась с приближением к 4 на фоне растущей подверженности внешним воздействиям, таким как новости или финансовые фудности, возникающие где-либо в мире. (N 00 0\ о Ю 00 а СЗ Аутопсия основных крахов £3 13 § и =8 i i S 9 Т 9 в S So ц inr~r~4C>r~ooinvor- сзйсзсзйсзсзйсй г5 vs S К Р5 2 SS & g S gi 8 8 £ Ц i £ Российский обвал был всего лишь детонатором. Удивительно, что необоснованный, ускоряющийся рост на рьшке США в своей структуре содержал информацию о надвигающейся нестабильности! Финансовый мир, представляет собой крайне сложную систему взаимодействующих компонентов. Поэтому несложно представить, что Россия была вьшуждена принять меры в отношении своей неприемлемой долговой политики в то время, как отмечался заметный рост сомнений относительно безопасности инвестиций в экономику развивающихся стран. Эта концепция рассматривается более подробно в разделе главы 8, посвященном российским кризисам. Сильная коррекция, начавшаяся в середине августа, не была свойственна только рынкам США. На самом деле, она проявилась со значительно большей силой на других рынках, в частности на германском. Всего за 9-ти месячный период, предшествующий июлю 1998 года, гфманский индекс DAX вырос с отметки 3,700 до 6Д00, а затем в течение месяца резко упал ниже уровня 4,000. Логопериодические структуры докризисного Пфиода отмечались в течение 9 месяцев, предшествующих июлю 1998 года [111]. Кроме того, аналогичные логопериодические колебания также появлялись на меньших временных масштабах, предшествующих незначительным промежуточным спадам с подобным предпочтительным коэффициентом масштабирования i на различных уровнях разрешения. Однако, надежность этих заключений относительно меньших временньтх пфиодов, сделанных на основе визуальньЕС наблюдений в [111] должна быть подтверждена тщательными статистическими тестами. Непараметрический тест логопериодичности До настоящего времени, доказательства, представленные в пользу концепции фитического фаха быгш основаны на так называемых парамефической подгонке по формуле степенного закона с использованием логопфиодических колебаний к ценам, наблюдающимся в действительности. Установление лучших, в смысле наилучшего соответствия между теоретической зависимостью и экспериментальными данными (ценами), значений большого количества параметров, входятцих в достаточно сложные формулы, является далеко не простой задачей. В частности, можно усомниться в объясняющей способности модели со слишком большим количеством параметров. Следующее высказывание, часто приписываемое известному итальянскому физику Энрико Ффми (Enrico Femni), резюмировало (или преувеличило) проблему: Дайте мне пять парамефов и я опшиу вам слона . В ответ на возможную подобную фитику мы подчеркивали пофясающую устойчивость и квази-универсальность двух ключевьтх значимых параметров в 10-ти проанализированных до сих пор фахах. Экспонента т2 контролирующая рост в моменты времени, близкие к фитическому времени, и предпочтительный коэффитщент масштабирования Я, определяющий иерархическую организацию во временной области. Если ускорение, объясняемое степенным законом, усложненным логопфиодичностью, бьшо бы следствием каких-либо вмешательств или счастливого стечения обстоятельств, эти парамефЫ резко отличались бы друг от друга в случаях разньтх фахов. 3000 2500 2000 1500 1000 --44  Рис. 108. Верхняя панель: Эволюция индекса Доу-Джонса в период с января 1982 года по август 1987 года; непрерывная прямая представляет соответствие чистому степенному закону с небольшой экспонентой. На самом деле, Вакдевапь (Vandewalte) и другие [434] используют лимит убывающей экспоненты, соответствующий подгонке с логарифмическим ускорением -/nffc - f). Этот метод дает параметрическое соответствие более низкого качества [214], но его преимущество в том, что число ре1улируемых параметров сокращается на один. График на нижней панели меряет осцилляторный компонент с исключенным трендом. Для любого времени t, он находится при помощи вычисления разницы между текущим максимумом до времени t и текущим минимумом, начиная со времени t до конца временного ряда. Нулевые значения этой разницы соответствуют новым рекордным уровням, поскольку максимум в прошлом есть минимум в будущем. Непрерывная колеблющаяся линия является чистым логопериодическим косинусом С08(ш1ф - Щ. Источник [434]. Как мы отмечали в главе 6, а также в этой главе, логопериодический компонент является ключевым признаком дискретной масштабной инвариантносга, которая считается решающим доказательством фитической самоорганизации финансовьЕс рьшков. Эго наюдит на мысль об еще одном непарамсфическом тесте, специально нацеленном на выявление логопериодического компонента в финансовых сигналах. В качестве пфюго примфа, показанного на Рис. 108, приюдится фах в октябре 1998 года. Чтобы количественно оценить амплитуду девиаций на фоне общего роста индекса Доу-Джонса, используется простой и надежный метод [434]. Оказалось, чго эти девиации близки к осцилляциям, ускоряющимся по мере приближения к критическому времени краха, что согласуется с логопериодическим предсказанием. Бьша разработана дфугая формулировка этой же идеи, чтобы оценить также и стшисгическую значимость предполагаемой логопфиодичности [221]. Как и на Рис. 108, идея заключается в том, чтобы сначала детрендировать финансовый временной ряд, чтобы убрать тренд и ускорение и оставить только шумовые колебания, показанные на Рис. 109. В реализации данной идеи, показанной на рисунках, исключение третща осуществляется путем вычитания и нормализации предварительно оцененного чистого степенного закона Остаток, после это процедуры, подвергается спектральному анализу, как функция переменной ln(tc -1) (в частности здесь использован, так называемый метод периодограммы Ломба, который бьш предварительно адаптирован обработке данных с неравноудаленными экспериментальными значениями), которая должна давать чистую угловую частоту О) при условии идеальной логопериодичности.  -7.0 -6.5 -6.0 -4.5 -4.0 -5.5 -5.0 log((tc-t)/tc) Рис. 109. Остаток, определенный трансформациями, описанными в тексте, как функция log(- -) для краха в октябре 1987 года. Источник [221]. На Рис. 110 пик около логочасготы fi (о/2п ~1.1 (соответствует угловой частоте o)r=2ie7) постоянно локализован в одном и том же месте оси частот для всех восьми крахов, приведенных в Табл. 8 и показанных на предьщуищх рисунках (за исключением двух компаний и индекса Nasdaq). Эго удивительным образом согласуется с результатами, по парамефу е в Табл. 8, полученными при помощи пфамефической подгонки под логопфиодический закон. Если бы шумы были всего лишь стандартным белым гауссовым процессом, степень уверенности, обеспечиваемая по пфиодофаммам Ломба, бьша бы значительно вьпие 99.99% для всех рассмотренных случаев [338]; то есть, вероятность того, чго вфшины логочастоты, зафиксированные в данных пузьфях, являются случайностью, была бы равна одной из десять тысяч (10 ) для каждого из событий; поскольку предполагается, что десять событий никак не связаны друг с дфугом, данная вфоягаосгь составит (10)° = Ю * или один из десяти тысяч мишшфдов миллиардов миллифдов миллиардов! Однако, поскольку спекф шума неизвестен и, по всей вероятности, отличен для каждого краха, мы не можем обычным способом точно оценить довфительный интфвал вфшины [338] и сравнить результаты для различных крахов. Поэтому, чтобы избеяать ошибок, за мфу значимости колебаний может быть принят только отноотгельный уровень BqMUHHbi для каждого отдельного случая, следовательно, пфиодограммы нфмализованы. Во всех случаях, средний пик жачительно вьше фона и повторяется от фаха к краху. Таким образом, спектральный анализ демонсф1фует, чго набяюдашые логопфиодические осцилляции имеют явно вьфаженный максимум в функции спектральной плотности, котсфый значительно выше уровня шума. Было бы файне зафуднительно и значительно менее выгодно обьяснить эти спектральные Сфуктуры при помощи другой модели.  0 1 2 3 4 5 6 Frequency Рис. 110. Периодограмма Ломба для крахов на УоллЧрите в 1929,1987 и 1998 годах, обвала гонконгского фондового рынка в 1997 году, коллапса доллара США по отношению к немецкой марке и швейцарскому франку на валютном рынке в 1985 году и по отношению к йене в 1998 году, а также 5.1%-ной коррекции против канадского доллара Для каждой периодограммы, значимость вершины должна определяться относительно уровня шума. Источник [221].

|