|

|

|

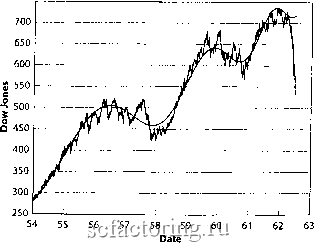

Факторинг Распределение и корреляция приращений Медленный обвал в 1962 году, положивший конец буму электроники Чтобы исследовать дальнейшую статистическую значимость результатов, по индексу Доу-Джонса случайным образом были выбраны пятьдесят 400-недельных интервалов за период с 1910 года по 1996 год, по этим выборкам были определены коэффициенты модели логопериодического степенного закона [209]. Вот приблизительные конечные даты 50-ти наборов данных: 1951, 1964, 1950, 1975, 1979, 1963, 1934, 1960, 1936, 1958, 1985, 1884, 1967, 1943, 1991, 1982, 1972, 1928, 1932, 1946, 1934, 1%3, 1979, 1993, 1960, 1935, 1974, 1950, 1970, 1980, 1940, 1986, 1923, 1963, 1964, 1968, 1975, 1929, 19Н 1944, 1994, 1%7, 1924, 1974. 1954, 1956, 1959,1926,1947 и 1965. Мотивом этого исследования послужило желание проверить, насколько часто метод выдает сигнал ложной тревоги. Другими словами, может ли формула обнаруживать периоды, в которых присутствуют спекулятивные тенденции, интерпретируемые как предвестники критического времени, соответствующего высокой вероятности сильной коррекции или краха, тогда как на деле, ничего подобного не происходит. Если значительная часть случайно выбранных интервалов обнаруживает одинаковые структуры, как в случае десяти крахов, рассмотренных вьште, данный метод будет интерпретирован как метод с отсутхггвием фильтрующей способности, что сделает его бесполезным. С другой стороны, если обнаруженное соответствие с логопериодическим степенным законом характерно только для периодов, предшествующих краху, мы получаем метод описания, выявления, идентификации и, возможно, прогнозирования критических собьттий и времени их возникновения (дополнительную информацию см. в главах 9 и 10). Были получены следуюхцие рельтаты [209]. Из 50-ти временных интервалов, только одиннадцать имели признаки соответствия, сравнимого с тем, что мы наблюдали в других крахах, и только шесть из них имели значение экспоненты т2 и логопериодической угловой частоты (О в том же диапазоне. Этот критерий воплощает в себе ожидаемую универсальность режима критической кооперативности, лежащего в основе критической точки, что рассматривалось в главах 4-6. Из шести соответствий пять относятся к периодам, предшествуюищм крахам в 1929 году и в 1987 году. Шестое соответствие обозначило кульминацию спекулятивного тренда весной 1962 года, что стало для нас неожиданностью, поскольку мы не знали ничего о каком либо крахе в тот период. Мы не подозревали о существовании краха в 1962 году до получения обсуждаемых данных, что, несомненно, усиливает прецедент. После данного открьпня, внимательно изучив экономические бумы и падения прошлого (см., например, [282]), мы обнаружили, что, на самом деле, в конце 1950-х и в начале 1960-х годов появились новые отрасли и растущие акции , при этом стремительный рост цен на такие акции закончился медленным обвалом в 1962 году. Ожидалось, что растутцие акции таких компаний ноюй индустрии электроники как Texas instruments и Varian Associates будут отличаться высокой степенью роста дохода, поэтому их цена значительно превосходила цены на акции других компаний голубых фишек . Многие акции компаний, связанных с высокими технологиями, космической индустрией и электроникой торговались в 1961 году по цене в 200 раз большей их дохода за предьщущий год. Перюначально, считалось традиционным, что отношение рьшочной цены одной акции к чистой прибыли компании должно составлять от 10 до 15. До боли знакомая история! Так называемый электронный бум имел на удивление сходные черты с Новым Экономическим Бумом, предшестювавшим краху в 1929 года и с Новым Экономическим Бумом в конце 1990-х закончившимся крахом индекса Nasdaq в октябре 2000 года. Наилучшее описание динамики индекса DJIA с 1954 года по конец 1961 года логопериодическим степенным законом показано на Рис. 111. За этим временным периодом последовал медленный обвал , в том смысле, что фондовый рьшок упал приблизительно на 27% за 3 месяца, а не за 1-2 недели, как это происходило во время других крахов. С точки зрения модели рационального ожидания, представленной в главах 5 и 6, некое внешнее потрясение могло спроюцировать этот медленный обвал до того как рьшок софел . На самом деле, в рамках модели рациональных ожиданий, пузырь, который начинает надуваться, характфизуясь при этом неким теоретическим критическим временем tc, может быть потреюжен и не достигнет своей кульминации в результате внешних воздействий. Вспомним, что критическое время степенного закона tc есть время, когда крах наиболее вероятен, но это не мешает пузырю лопнуть или остановиться раньше, хотя и с меньшей долей вероятности. Но даже если именно так и происходит, как это, по всей видимости, было в 1962 году, логопериодические структуры продолжают развиваться вплоть до момента, когда в ход развития пузыря вмешиваются внешние потрясения. Эти структуры являются признаками сильной спекулятивной фазы, юзвещающей о приближении периода нестабильности.  Рис, 111. Индекс DJIA до медленного обвала на Уолл-Стрите в 1962 году. Соответствие (сплошная линия) является уравнением (15), где АШ, В-120, ВгС /щго.бв,. Ьг:19ШЗ, {12.1 и ?)е4.1 Источник [209]. Повторяющимся утверадвмем данной книги, ее основным лейтмотивом является идея о том, что пузыри и крахи происходят в результате спекуляпий. 1Сак рассказывалось в главе 1, объект спекулятщи меняется от бума к буму и может быть чем угодно: железными монетами, тюльпанами, избранными компаниями, импорпными товарами, банками страны, иностранными шахтами, строительными обьектами, сельскохозяйственными и государственными землями, акциями железнодорожных компаний, медью, серебром, золотом, недвижимым имуществом страховыми фондами и новыми отраслями [236]. Эйфория от увлечения новыми индустриями, особенно характерна для пузыря, предшествующего великому краху в 1929 году, а также для бума электроники перед медленным обвалом в 1962 году или бума Интернета и информационных технологий (ТГ), приведшего к краху индекса Nasdaq в апреле 2000 года, который рассматривается 1шже. Поскольку эйфория во время бума ведет к неизбежному пессимизму относительно возможного взрьюа, стоит задуматься, что же на самом деле происходит с планами покупок и бизнес-проектами находящихся в напряжении потребителей и деловых людей. Обвал индекса NASDAQ в апреле 2000 года в течение последних нескольких лет второго тысячелетия отмечалось увеличение дивергенции на фондовых рынках между акциями Новой и Старой Экономики, между технологиями и почти всем остальным. За 1998-99 года, акции из технологического сектора S&P выросли почти в четыре раза, тогда как сам индекс S&P500 набрал 50%. Без технологических компаний, основной индекс остался бы на прежнем уровне. Только в январе 2000 года бьшо зафиксировано 30% чистого притока капитала во взаимные фонды, инвестирующие в науку и технологии, в то время как приток в индексные фонды S&P500 составил 8.7%. Как следствие, среднее соотношение цены и дохода (Р/Е) для компаний, торгуемых в системе Nasdaq, составляло более 200 (при смешном уровне доходности акций в 0.5%) - это запредельная цена, выходящая за рамки того, что согласно серьезной экономической теории определения стоимости, можно назвать разумным. Стоит вспомнить, что те же идеи о так называемой Новой Экономике и в таких же формулировках бередили умы и переполняли речи инвесторов в 1920-е годы и в начале 1960-х годов. В 20-е годы, новыми технологиями считались General Electric, ATT и другие электрические и коммуникациотшые компании, и они также испытывали небывалый рост цен на сотни процентов за 18 месяцев до краха в 1929 году. Индекс Nasdaq-композит (см. определение в главе 2) стремительно рухнул до отметки 3,227 17 апреля 2000 года, что составило 37% потерь по сравнению с рекордным уровнем 5,133, достигнутым 10 марта 2000 года. Nasdaq-композит состоит в основном из акций компаний, относящихся к так назьгоаемой Новой Экономике, то есть, к Интернету, программному обеспечению, компьютерному оборудованию, телекоммуникациям и так далее. Основной отличительной особенностью является то, что их соотношение цены и дохода, и более того, соотношение цены и дивидендов, перед крахом часто выражалось в трехзначных числах. Однако, такие компании как VA LINUX, на самом деле имели отрицательный показатель дохода по акциям -1.68. И все же, акции этой компании стоили $40 за акцию, что очень близко к цене акций Форда в начале марта 2Ш) года. В противовес этому, соотношение Р/Е для, так назьшаемых компаний Старой Экономики, Ford, General Motors, и DaimleiChiysler составляло около 10. Таким образом, разница между акциями Новой Экономики и Старой Экономики заключается в ожиданиях будущего дохода [395]: инвесторы, ожидающие значительного увеличения объема продаж в, скажем, в сфере Интернет и компьютерных технологий, а не в автомобильной индустрии, таким образом, проявляют большую заинтересованность в инвестировании в Cisco, а не в Форд[ даже несмотря на то, что уровень дохода на акцию у последнего значительно вьште. На фоне мало отличающихся цен на акции (приблизительно $60 за Cisco и $55 за Форд), доход на акцию составил $0.37 у Cisco, по фавнению с $6.0 на акцию у Форда (Общая рьшочная капитализация Cisco бьша около $395 млрд. [при зафыгаи 14 апреля 2000 года] и Форда - около $63 млрд.). По стандартной фундаментальной формуле определения стоимости, где ожидаемый доход компании представляет собой сумму дохода по дивидендам и темпов роста, отсутствие реальных доходов у компаний Новой Экономики компенсируется фантастическим потенциалом роста. Исходя из всего сказанного можно сделать вывод, что в основе бычьего рьшка, наблюдавшегося по индексу Nasdaq в 1997-2000, лежат скорее ожидания увеличения будущих доходов, чем фундаментальные экономические показатели (также немалую роль сыфали ожидания ожиданий - солидарность участников рынка в том, что остальные участники ожидают того же, которая приведет к курсовому приросту капитала): отношение цена/дивиденд у такой компании, как Lucent Technologies с общей рьшочной капитализацией а перед фахом 5 января 2000 более, чем $300 млрд. составляло - более 900. Это означает, чго вы получите больший доход на своих сберегательных счетах(!), до тех пор, пока цена акций растет. В отличие от компаний Новой экономики, компании Старой экономики, такие как DaimlerChiysler, давали в 30 раз больший доход. Тем не менее, акции Lucent Technologies выросли более, чем на 40% за 1999 год, тогда как акции DaimlerChiysler упали в цене более, чем на 40% за тот же период. Недавние фахи по IBM, Lucent и Procter&Gambler, описанные в главе 1, фавнимы с потерями, эквивалентными бюджету многих сфан. Обычно, это относится к корпоративным отчетам, сопровождаемых фразами типа таков-этот-бизнес в случае немножко пересмофенных, неожиданно-низких-показателях дохода! В результате таких рассуждений становится ясным, что именно ожидания будущих доходов и курсового прироста капитала, а не текущая экономическая реальность, являются основным мотивирующим фактором для среднего инвестора, что ведет к возникновению спекулятивного пузыря. Также предполагается [289], что причиной очевидного завышения стоимости может стать более успешная, как кажется, бизнес-модель, сетевой эффект, масштабирующий эффект преимущества первых и эффект опционов Это дает убедительное оправдание, как некоторое время представляется, высоким ценам на акции Интернет-компаний и других предприятий Ноюй Экономики. В двух словах, фгументы таковы: 1. Модели успешного ведения бизнеса связаны с тем, что Интернет-компаниям, таким как Amazon, необходимы незначительные капиталовложения, по сравнению с их кирпично-каменными конкурентами. Кроме того, использование электронных платежей сокращает задержку в получении клиентских денег по сравнению с пересьшкой денег поставщикам. Это означает, что растущий бизнес на самом деле получает наличные средства из работающего капитала. 2. Обычно, в основе положительной отдачи лежит принцип повышения эффективности в зависимости от масштабов производства: самые крупные компании несут минимальные затраты на единицу продукции. Движущей силой принципа повышения эффективности за счет масштабов производства является аспект предложения, поэтому увеличение эффективности может столкнуться с естественными ограничениями, что, в результате, приведет к постепенному угасанию и к далеко не лидирующему положению на рьшке. В сфере Интернет-экономики, напротив, положительная отдача достигается при помощи сетевого эффекта, основным принципом которого является постулат: чем больше пользователей сети, тем более ценной она становится для каждого из них. А именно, ценность сети возрастает экспоненциально, когда количество ее пользователей увеличивается в арифметической прогрессии. Сеть пользователей очень ценна и, увеличиваясь, становится, со временем, еще более ценной, приобретая постоянных клиентов и повышая обоснованность чрезмерных доходов. Компании начинают наслаждаться этим порочным кругом и рост их доходов часто в значительной степени превосходит темпы увеличения их расходов. 3. Преимуществами первых пользуются те компании, которые имеют достаточное число клиентов, чтобы начать описанный выше порочный круг. Согласно данной концепции, компаниям зачастую имеет смысл пренебречь текущими прибьшями и попьттаться создать свою клиентскую сеть. Бьтть первым в определенной экономической сффе - очень важно, так как это дает возможность сделать марку, установить стандарты индустрии и увеличить стоимость входа для новичка-конкурента. 4. Эффект опциона заключается в том, что компании Новой экономики могут использовать свою уже развитую сеть, чтобы использовать новые возможности по мере раскручивания бизнеса в будущем. Другими словами, сеть клиентов наряду с мощным интеллектуальным капиталом позволяет таким компаниям быстро продвигаться на рьшках, открывая тем самым потенциальные возможности получения новых прибылей. Таким образом, их структура предоставляет им опцион на будущее, напоминающий финансовый опцион: финансовый опцион дает его держателю право, но не обязьгоает его покупать или продавать ценные бумаги по определенной цене. По аналогии, компании, обладающие реальным опционом, имеют возможность, но не обязаны делать потенциально прибыльные инвестиции, чтобы выйти на новый рьшок. Поразительно то, что чем выше волатильносгь, то есть чем вьште степень неуверенности относительно дальнейшего движения рьгака, тем вьште стоимость этих отщионов. Это связанно с тем, что волатильносгь и неопределенность подчеркивают ценность будущих возможностей. Напримф, опьтт и привилегии компании Amazon в области электронной торговли на рьшке печатной продукхщи дают ей вещественный опцион для инвестиций в элекфонную торговлю на рьшке музыкальной продукции, кинофильмов и сувешфов. Эти интфесные взгляды, изложенные в начале 1999 года, появились параллельно с бычьим фендом, господствовавшим на рьшке несколько лет, включая 1999 год. Они прибавили оптимизма и усилили эффект толпы при помощи механизма, аналогичного тому, что был представлен на Рис. 43. Однако, они вьщдядят менее привлекательно в контексте медвежьего тренда по индексу Nasdaq, который последовал за его обвалом в апреле 2000 года и продолжавшемся белее двух лет. Так, например. Колер (КоИег) и Зейн (Zane) [241] утвфждали, что фадиционный фиумвират роста доходов, инфляции и процентных ставок объясняет большинство взлетов и падений амфиканских индексов (в то же время не исключая существование пузырей сильно капитализированных компаний новых технологий). В самом деле, как уже подчеркивалось в главе 1, история дает нам множество примеров пузырей, появившихся на почве нереалистичных ожиданий будущих доходов и закончившихся фахом [454, 236]. Одни и те же базовые составляющие обнаруживаются неоднофатно; провоцируемые изначально прошыми футщаментальными позициями, инвесторы начинают испьттывать этпузиазм, самореализующийся на фоне подражательных процессов или стадного поведения, которое ведет к необоснованному росту цен и завышению ценности. Основные причины фахов на американских рынках в 1929, 1962, 1987, 1998 и 200С годах относятся к одной и той же категории, с разницей лишь в секторе, где начат образовываться пузырь: в 1929 году таким сектором стал сектор коммунального хозяйства, в 1962 году - элекфонный сектор; в 1987 году пузырь получил поддержку от потери конфоля над общей рьшочной ситуацией и завышенных ожиданий новых частных инвесторов; в 1998 году провоцирующим фактором оказались большие надежды на инвестиционные возможности в России, которые, в конечном счете, не оправдались; в 2000 году появление пузьфЯ было вызвано ожиданиями прибьшей от Интернета и телекоммуникаций, а также других компаний сектора Новой экономики. Однако, рано или поздно, подлинная ценность акций всегда возвращается к фундаментальному уровню, основанному на реальных движениях денежной наличности. Этот факт не остался незамеченным Управляющим Федеральной Резервной Службой США Аланом Гринспеном, который отметил: Возможно ли, что настоящий период несет в себе нечто совершенно новое, способное послужить обоснованием подобной самоуспокоенности? Да, возможно. Рынки стали более эффективными, конкуренция приняла мировой размах, а информационные технологии, вне всякого сомнения, уфегшли стабильность деловых операций. Но, к сожалению, дорога истории усеяна

|