|

|

|

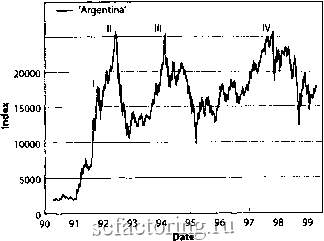

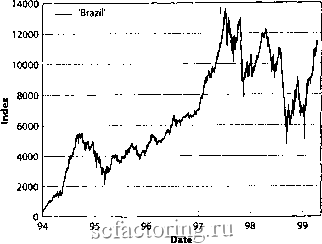

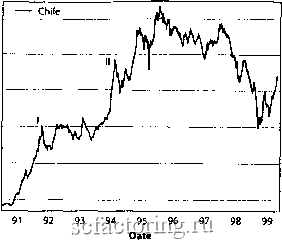

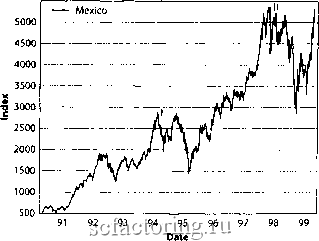

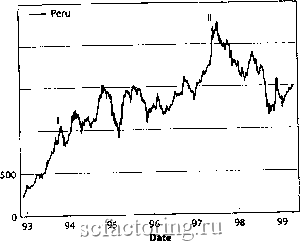

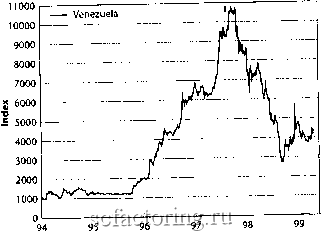

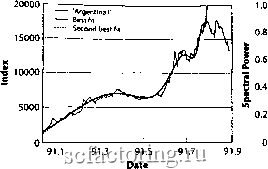

Факторинг Распределение и корреляция приращений симметричной тортовшг между неспекулирующими продавцами и покупателями ценных бумаг. Такой же механизм был рассмотрен Франклином Алленом (Franklin Allen) и Дугласом Гейлом (Douglas Gale) [3,4], которые доказали, что пузыри могут возникать на почве взаимоотношений инвесторов и банков. Инвесторы вкладывают полученные в банке кредитные средства в рискованные ценные бумаги, которые весьма привлекательны, поскольку позволяют инвесторам избежать потфь в случае неблагоприятного исхода, не вьшолнив обязательства по возврату долгу. Подобное смещение риска ведет к тому, что инвесторы начинают играть на повьштение цен. Подобные риски могут возникать как в реальном, так и в финансовом секторах. Говорить о появлении финансовой неустойчивости можно, когда продолжение кредитования становится, наконец, недостаточным, чтобы предотвратить кризис. Цель данной главы, по большей части основанной на [218], - расширить эмпирические основы наблюдений, представленных в главе 7, на ведущие финансовые рьшки, путем анализа широкого спектра развивающихся рьшков. На латиноамериканских и азиатских рынках зафиксировано 18 существенных пузырей, за которыми последовали крахи или сильнейшие коррекции. За небольшими исключениями, все эти пузыри могут бьтть количественно описаны при помощи модели рационального ожидания пузырей, представленной в главах 5 и 6. Эта модель предсказывает особое ускорение по степенному закону, а также логопериодические геометрические структуры. Данное исследование гоюрит о том, что подобные резкие нисходящие движения цен на рынке есть ничто иное, как логическое завершение предшестювавшего им пузыря. Это юзвращает рьшок к состоянию, близкому к рациональной расстановке цен в процессе релаксации, который может длиться часы, дни, недели и даже более. (См., например. Рис. 95). Методология Методология, представленная в данной главе, совпадает с применявшейся в главе 7 для основных рынков. Она состоит из комбинации параметрических соответствий с использованием логопериодической формулы (15) и, так называемого, спектрального анализа переменной log(tc-t)/t,., направленного на определение осцилляторной части рьшочных цен (см. раздел Непараметрический тест логопериодичносга в главе 7). Для подобного спектрального анализа используется, так называемые, периодофаммы Ломба, которые состоят в локальном соответствия функции косинуса (с учетом фазы) при выбранном пользователем диапазоне частот. Относительный уровень вершин для каждой отдельной пфиодофаммы может бьпъ взят за мфу значимосга осцилляции. Использование той же самой методологии позюляет нам апробировать гипотезу о том, что на развивающихся рынках появляются пузьфи и фахи с теми же логопфиодическими признаками, что и на ведущих финансовых рынках. Для подтвфждения данной теории очень важно, чтобы ни один из пфамегров не быт искусственно подогнан, поскольку опасность подтасовки всегда присутствует в анализах подобного рода. Очень фудно идентифицировать спекулятивный пузьфь, поскольку существуют некоторые концептуальные проблемы, зафудняющие экономическую интфпретацию пузьфей. Начнем с отсутствия общего определения: пузьфи являются моделью, в общем, и в частности, определяемой в достаточно офаниченных рамках [1]. Следовательно, фудно избежать субъективных предубеждений, особенно, принимая во внимание тот факт, что само сущестювание пузьфей все еще является предметом жарких дискуссий [459,411,229,144,120,342, 108, 187, 109, 359, 453, 185, 320]. Основной проблемой фтументов в пользу утвфждения о наличии пузьфей является тот факт, что очевидные признаки пузьфя могут бьтть истолкованы в тфмтгаах фундаментальных рьшочных показателей, которые остались без внимания исследователя [120,135,185]. Поэтому, мы используем достаточно прямой, прагматический подход, при котором отбор пузьфей происходит по следующим фшериям: Существование резкого пика, согласно подходу [348]. Существование предщесгювавшего пфиода увеличения цен, длившегося, rto меньшей мере, 6 месяцев и сопоставимого с фупными крахами рассмотренными в главе 7. Сущестювание периода резкого падения цен фазу после пика, за пфиод, значительно меньший по сравнению с периодом роста. Пузьфь определяется как пфиод времени, начавшийся с обозначенного минимума до внушительного максимума и характеризующийся длительным ростом цен с последующим крахом или значительным падением. Для основных финансовых рьшков, подобные пузьфи описаны весьма точно и недвусмысленно, поскольку конец его формирования определяется датой мг, когда было достигнуто максимальное значение индекса перед его падением. Для пузьфей, предшестювавших великим крахам на ochobhbdc финансовых рьшках, начало их образования определить достаточно просто, поскольку оно юегда совпадает с минимальным значением индекса перед изменением тренда. Однако, такое определение не всегда столь однозначно для развивающихся рьшков, описанных ниже. Примфно в половине случаев, согласно первичным результатам обработки данных для определения начала формирования пузьфя, эту дату приходилось сдвигать вперед, чтобы получить соответствия с непатологическими значениями для экспоненты и углоюй логочастоты. Этот эффект, возможно, юзник на почве офаничений в подборе, связанных с использованием простого косинуса в качестве периодической функции в выражении (15). Чтобы отфильтровать соответствия, экспоненте последовательно присваивалось значение между нулем и единицей, при этом не слишком приближенное ни к нулю, ни к единице: слишком маленькая экспонента /и пoфa:eвaeт небольшой пузьфь с резким скачком цен в конце. Слишком большая /и относится к неускоряющимся пузырям. Угловая частота О) логопфиодических колебаний также не должна быть слишком большой или слишком маленькой. Если ее значение слишком низкое, юзникает менее одного колебания за весь временной интервал, при этом логопериодические колебания теряют смысл. Напротив, слтшжом высокое значение приводит к чрезмфным колебаниям, и они начинают соответствовать высокочастотным шумам. Более подробное описание процедуры см. в [218]. Латиноамериканские рынки 30000 25000  Рис. 117. Аргентинский фондовый рынок как функция времени. Можно выделить четыре пузыря, закончившихся значительными падениями цен. Приблизительные даты в хронологическом порядке: середина 1991 года 0), начало 1993 года (II), начало 1994 года (III), и конец 1997 года (IV). Источник [218].  Рис. 118. Бразильский фондовый рынок как функция времени. Был зафиксирован один пузырь с последующим падением цен. Приблизительная дата - середина 1997 года. Источник [218]. На Рис. 117 - Рис. 122 показана эволюция шести латиноамфиканских фондовых рынков (в Аргентине, Бразилии, Чили, Мексике, Перу и Венесуэле), представленная, как функция времети в 1990-ых годах. 6000 5000 4000 3000 2000 1000  Рис. 119. Чилийский фондовый рынок как функция времени. Отмечено два пузыря с последующим очень внушительным падением цен. Приблизительные даты в хронологичесюм порядке: середина 1991 года (I) и начало 1994 года (II). Источник [218]. 5500  Рис. 120. Мексиканский фондовый рынок как функция времени. Зафиксировано два пузыря с последующим очень резким падением цен. Приблизительные даты в хронологическом порядке: начало 1994 года (I) и середина 1997 года (II). Источник [218]. На этих шести латиноамериканских фондовых индексах бьшо установлено четыре аргентинских пузьфя, один бразишлкий, два чилийских, два мексиканских, два пфуанских и один венесуэлы;кий пузьфь, с послепующими крахами/падениями. 2500 2000 1500 S о  1000 Рис. 121. Перуанский фондовый рынок как функция времени. Отмечено два пузыря с последующим значитвлыгым падением цен. Приблизительные даты в хронологическом порядке: конец 1993 года (I) и середина 1997 года (Я). Источник [218].  Date Рис. 122. Венесуэльский фондовый рынок как функция времени. Выделяется ОДин пь1рь с последующим очень сильным падением цен. Приблизительная дата - середина Ш( года. Источник [21

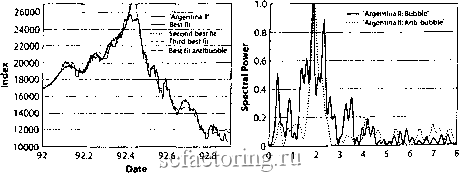

0 1 2 3 4 5 Frequency Рис. 123. Левый график: пузырь на аргентинском фондовом рынке в 1991 году. Основные парамефы значений соответствия уравнению (15) см. в Табл. 9. Правый грсф1к: в периодограмме Ломба используется только наилучшее соответствие. Источник [218]. На Рис. 123 - Рис. 136 показаны соответствия для пузырей, отображенных на Рис. 117 - Рис. 122, а также спектральная Пфиодограмма Ломба разни1ц>1 между индексами и чистым степенным законом, который определяет силу логопфиодического компонента. Качество этих соответствий доюльно высокое. При этом и ускорение, и ускоряющиеся колебания достаточно четко зафиксированы формулой логопфиодического степенного закона Однако, эти соответствия все же не такого безупречного качества, как для основных финансовых рынков, описанных в главе 7, а также для фондоюго рынка России [221] (см. ниже).  Frequency Рис. 124. Левый фафик: пузырь на аргентинском фондовом рынке и антипузырь в 1992 паду. См. Табл. 9. Правый график: в периодограмме Ломба используется только наилучшее соответствие. Источник [218].

|