|

|

|

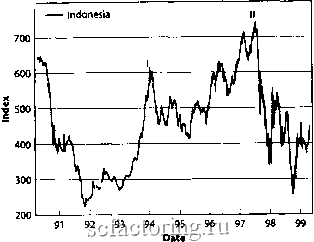

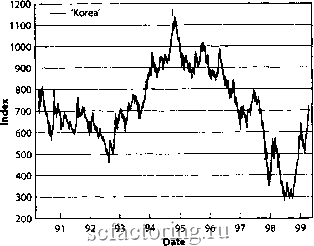

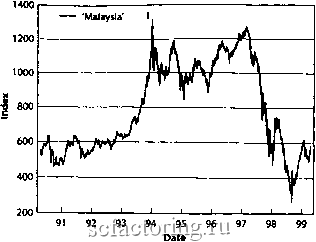

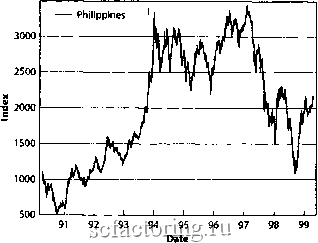

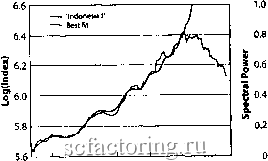

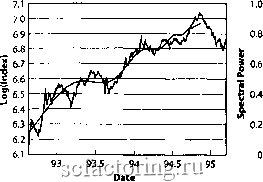

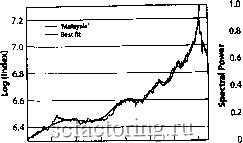

Факторинг Распределение и корреляция приращений Азиатские рынки На Рис. 137 - Рис. 141 эволюция пяти азиатских фондовых рынков (Индонезии, Корее, Малайзии, Филиппин и Таиланда) представлена, как функция времени с 1990 года по февраль 1999 года  Рис. 137. Индонезийский фондовый рынок как функция времени. Отмечено два пузыря с последующим значительным падением цен. Приблизительные даты в хронологическом порядке: начало 1994 года (I) и середина 1997 года (Н). Источник [218].  Рис. 138. Корейский фондовый рынок как функция времени. Зафиксирован один пузырь с последующим внушительным падением цен приблизительно в конце 1994 года. [218]. Пузыри, физисы и крахи на развивающихст рынках  Рис. 139. Малазийский фондовый рынок как функция времени. Один продолжительный пузырь, завершившийся обвалом цен, появился в начале 1994 тхаду. Источник [218]. Обнаружены два пузыря на индонезийском рынке и по одному на рынках Кореи, Малайзии, Филиппин и Таиланда Все они закончились ьфахом или значительным падением, что и отображено на Рис. 137 - Рис. 141. 3500  Рис. 140. Филиппинский фондовый рынок как функция времени. Зафиксирован один пузырь с последующим серьезным падением цен приблизительно в начале 1994 года. Источник [218]. 1800 1600 1400 1200 1000 800 600 400 200

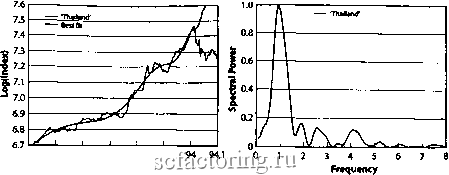

91 92 93 94 95 Date 96 97 98 99 Рис. 141. Таиландский фондовый рынок как функция времени. Один пузырь с последующим сильным снижением цен появился в начале 1994 года. Источник [218]. На Рис. 142 - Рис. 147 показаны соответствия пузьфям, отображенных на Рис. 137 -Рис. 141, а также спектральная периодограмма Ломба разницы между индексами и чистым степенным законом. Также как и на латиноамериканских рынках, наблюдаются более сильные флуктуации в значениях для экспоненты m 2 и угловой логочастоты со по сравнению с основными финансовыми рьшками.

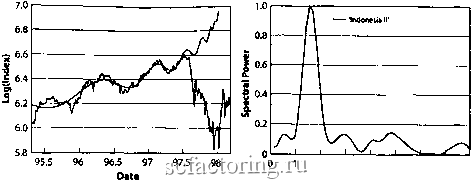

93.2 93.4 93.6 93.8 94 94.2 Date 0 1 2 3 4 5 6 7 8 Frequency Рис 142. Левый график: индонезийский пузырь, закончившийся в январе 1994 года, с парамефами соответствия логопериодическому экспоненциальному закону: т2=0,44, tc=1994,09, а ш=15,6. Правый фафик: периодограмма Ломба колебательного компонента рыночной цены, приведенной на левом гра(фике. Абсцисса является логочастогой f, где f=4jj/2iT. Источник [218].  2 3 4 5 6 Frequency Рис 143. Левый график: индонезийский пузырь на фондовом рынке, закончившийся в 1997 году, с параметрами соответствия логопериодическому экспоненциальному закону: т2=03, tc=1998,05, а (д)=10,1. Правый график: периодограмма Ломба колебательного компонента рыночной цены, приведенной на левом графике. Источник [218]. Кризису не всегда предшествуют структуры логопериодического степенного закона Например, логопфиодическое поведение, предвещающее физис в 1997 году, среди азиатских рынков отчетлию видно только на рьшках Гонконга и Индонезии. Однако, подобное поведение очень фко вьфажено на рьшках в Аргентине, Бразилии, Мексики, Пфу и Венесуэлы, как бьшо описано в предьщущем разделе.

2 3 4 5 Frequency Рис. 144. Левый график: корейский пузырь на фондовом рынке, закончившийся в 1994 году, и приведенный в соответствие по формуле логопериодического экспоненциального закона, где 112=1,05, te=1994,87, а ш=8,15. Правый график: периодограмма Ломба колебательного компонента рыночной цены, приведенной на левом графике. Источник [218].

92.8 93 93J 93.4 93.6 93Л 94 Date 3 4 5 6 Frequency Рис. 145. Левый фафик малазийский пузырь на фондовом рынке, закончившийся крахом в январе 1994 года, и приведенный в соответствие формуле логопериодического экспоненциального закона, где т2=04, tc=1994,02, а ы=10,9. Правый фафик: периодофамма Ломба колебательного компонента рыночной цены, приведенной на левой панели. Источник Причина фоется в высокой степени взаимозависимости экономической и рыночной активности в этих многочисленных странах. Как следствие, адекватное моделирование требует многоаспектного подхода. Можно проследить, что подобные многоаспектные пузьфИ, являющиеся расширенными моделями того, что было представлено в главе 5, реализуются как в синхронизированные, так и в несинхронизированные крахи.

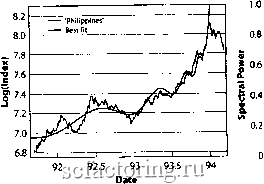

3 4 5 6 Frequency Рис. 146. Левый график филиппинский пузырь на фондовом рынке, закончившийся крахом в январе 1994 тода, и приведенный в соответствие формуле логопериодического экспоненциального закона, где т2=0,16, tc=1994,02, а ш=8,2. Правый фафик периодофамма Ломба колебательного компонента рыночной цены, приведенной на левом графике. Источник [218].  93.4 93.5 93.6 93.7 93Л 93.9 Date Рис. 147. Левый фафик таиландский пузырь на фондовом рынке, закончившийся крахом в январе 1994 года, и приведенный в соответствие формуле логопериодического степенного закона, где т2=0,48, tc=1994,07, а (о=6,1. Правый график периодограмма Ломба осцилляторного компонента рыночной цены, приведенной на левом графике. Источник [218]. Вспомним, что кризис 1997 года начадся в июле в юго-юсточной Азии, когда иносфанные банкиры, инвесторы, вадютные спекулянты и аналитики рынка разуверились в способности Таиланда справиться с ухудшающейся экономической ситуацией с учетом роста торгового дефицита и международного долга, который к тому моменту достиг 50% от вадового внуфеннего продукта. На фоне падающих прибылей и увеличения числа банфотств компаний и финансовых учреждений юго-восточной Азии и Южной Кореи, иносфанные инвесторы начади избавляться от регионадьных акций, а иносфанные кредиторы перестади продлевать фаткосрочные займы. После истощения своих вадютных резервов в попытке противостоять спекулятивным атакам на бат, курс которого зависел от курса доллара США, правительство Таиланда имело мадо шансов, но решилось ввести плавающий курс бата. Последовавший в результате этого обвад бата привел к целому ряду принудительных вадютных девадьваций, вскоре прокатившихся по таким сфанам как Индонезия, Мадайзия и Филиппины, а затем распросфанившихся на Южную Корею и, в меньшей степени, на Сингапур, Тайвань и Японию. Основные причины азиатского физиса в 1997 году включади в себя следующее: чрезмерная зависимость бизнеса и банков от иносфанных займов и, особенно, от краткосрочных федитов; излишние инвестиции в недвижимость и слишком большие производственные мощности; неадекватный конфоль со стороны финансовых институтов за размещением кредитов ненадежным компаниям под влиянием политических факторов; слишком обширные фискадьные и мафоэкономические политики в некоторых сфанах: ухудшающиеся условия торговли для сфан, чья вадюта бьша привязана к курсу американского доллара, укреплявшегося по отношению к японской йене.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||