|

|

|

Факторинг Распределение и корреляция приращений Улучшение анализа Сищулярноат кдмтшкдного степенного закона Вывод, который можно извлечь из анализа предыдущей части заключается в том, что мировое население, также как и главные экономические индексы, в среднем растет с ускоряющимися темпами роста, что совместимо с сингулярным поведением, происходящим в пределах конечного временного горизонта. Сингулярности и бесконечности бьши проклятием в течение долгого времени, пока не стало понятно, что часто они являются хоропшми математическими идеализащмми многих естественных явлений. Они не существуют полностью в реальности; может наблюдаться только предществующее ускорение, что может свидетельствовать о важном переходе. В настоящем контексте, их должно интерпретировать как своего рода критическую точка , сигнализирующую о фундаментальном изменении режима. На этой точке анализа, все еще существует относительно большая неуверенность в определении критического времени tg. Как можно заметить на рисунках, важная причина этого лежит в существовании больших флукгуащш вокруг среднего поведения степенного закона.

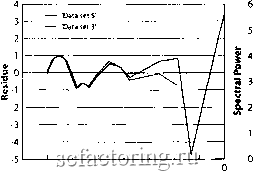

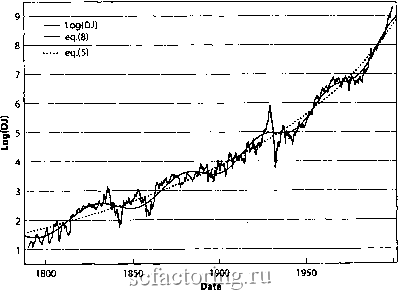

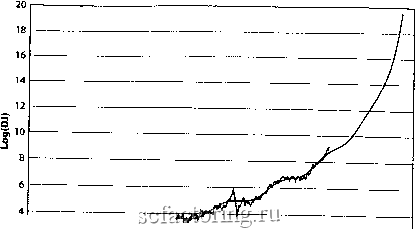

-4.0 -3.5 -3.0 -2.5 -2.0 -1.5 -1.0 -0.5 Log((tc-t)/tc)) 0.5 1.0 1.5 2.0 Frequency 2.5 3.0 3.5 Рис. 161.10.6. Левый график: Разница мевду наилучшей подгонкой простого степенного закона и данными о населении с 1250 до 1998 (обозначено набор данных 3) и с 1500 до 1998 (обозначено набор данных 5), выполненных для (а) проверки чувствительности гипотезы к той части демографических данных о прошлом, которая является наиболее ненадежной и (Ь) для обнаружения присутствия логопериодичности. Правый график: Спекф остатков при использовании техники периодограмм Ломба (Lomb periodogram). Для данных о популяции с 1500 до 1998 позиция пика соответствует угловой логарифмической частоте ш = 5,8, которую нужно сравнить с w 6,5, которая необходима для соответствия логопериодической формуле степенного закона. Для данных о популяции с 1250 до 1998, пик соответствует ш = 6.1, которую нужно сравнить с ш s 6,5, необходимой для соответствия логопериодической формуле степенного закона. Источник [219]. Математическая теория степенных законов, изложенная в главе 6, предлагает эффективный путь учета этих флуктуащтй, обобщая концепцию реальной экспоненты в комплексную экспоненту. Как мы видели, это ведет к, так назьгоаемым логопериодическим колебаниям, которые сопутствуют всему ускорению степенного закона Фзшдаментально, это соответствует замене непрерьгоной самоподобной симметрии дискретной самоподобной симметрией. Например, в предьщущем примере, население удваивало темпы роста, каждый раз после того, как популяция удваивалась. В таком случае, динамика самоподобна только с учетом изменения масштаба времени и темпа роста, вьшолненном умножением на два. Это приводит к такой дискретности в ускорении популяции, что степенной закон модулируется шаговьтми наклонами, происходящими при каждом умножении на коэффициент 2, то есть шагами, которые обычно пространственно разделены в логарифмическом представлении. В действительности, другие коэффициенты, кроме 2 могут бьтть выбраны динамикой. Кроме того, существует множество других, не принятых во внимание при анализе, эффектов, которые стирают некоторые из шагов, сглаживая логопериодические колебания, как показано на Рис. 157 пунктирньтми линиями для индекса DUA. Непараметрический тест логопериодичности, показанный на Рис. 161, использует тот же самый подход, что и в главах 7 и 8. Можно наблюдать надежный логопериодический сигнал.  2000 Рис. 162. Ломаная линия - (натуральный) логарифм ежемесячных котировок индекса DJIA с декабря 1790 до декабря 1999, уже показанных на Рис. 157. Восходящая прерывистая линия -наилучшая подгонка под уравнение простого степенного закона, дающее рвяю,27 (см. определение с выражением (18) и t 2068. Осциллирующая сплошная линия - наилучшая подгонка под нелинейную логопериодическую формулу степенного закона (19), дающая экспоненту р =0,39, tc s 2053, ш *6,5 и At 171. Источник [219]. Существуют фущ1,аментапьные причины для введения логопфиодических коррекций и комплексных экспонент, происходящие из самой сфуктуры теорий, описьшающих фундаментальные частицы на мифо уровне, с одной стороны, и организацию сложных систем, с другой. Снова примфами являются потоки жидкости, формирование чфных дьф, отказы матфиалов и фахи финансовых рьпжов, как мы показали в главах 7-9. Присутствие логопфиодических осцилляции, полученное из общих теоретических соображений, может обеспечить пфвый шаг для обьяснения наблюдений вездесущих циклов в различных масштабах и в приросте населения, и в экономике. Анализ чувствительности степенного закона, показанный на Рис. 158 и Рис. 159, и логопфиодический степенной закон, показанный для индекса Доу-Джонса на Рис. 157, также как и тесты статистической значимости, все они дают значительное уточнение положения фитического времени t. Найдено, что оно лежит в диапазоне 2042-2062 годов, с вфоятностью 70% [219]. Наилучшее решение уравнения (19) для 210 лет ежемесячных котировок показано на Рис. 162, а его пфамсфические значения даны в пояснении. Офатите внимание на близкое значение логарифмической угловой частоты со 6,5 в сравнении с со ~ 6,3 для населения мира, также как значения для позиции сингулфности tc ~ 2053 в фавнении с t ~ 2056 для населения. Кроме того, пфсфыгие временных шкал между этими двумя логарифмическими частотами /Jf=171 год префасно совместимо с полным рассмафиваемым пфиодом времени в 210 лег. Яредскдзание Ьля пастутющго десятилетия Рис. 163 показывает эксфаполяцию нелинейной логопериодической подгонки для индекса DJIA, показанной на Рис. 162 до фитического времени tc ~ 2053. Обратите внимание, что фаектория DJIA начиная с последней, используемой в подгонке точки (декабрь 1999), замечательно хорошо следует за нашим предсказанием: логопфиодическая подгонка предсказьшает плато или замедление, которое может длиться около десяти лет и с сфедины 1999 индекс действительно находится в стагнации. На Рис. 163, можно заметить пять других пфиодов стагнации DJIA. Они распадаются на два класса: (1) слабые колебания вофуг приблизительно постоянного уровня (1790-1810, 1880-1900, и 1970-1980), и (2) сильное ускорение, сопроюждаемое фушением/депрессией, которое, в свою очередь, сопровождается восстановлением (1830-1850 и 1920-1945). Обратите внимание, что фах октяфя 1987 принадлежит режиму ускорения в этой фупномасштабной и фупнозфнистой классификации. Десятилетие 2001-2010 будет в пфвом или во втором классе? Это предсказание пфиода консолидации находится в соответствии с анализом В. Годли (W. Godley) [162], ученого из Института налогов и заслуженного профессора прикладной экономики в Университете Кембриджа, Англия. Годли исследовал причину заметного роста амфиканской экономики в последнем десятилетии двадцатого столетия на основе анализа финансовой политики, внешней торговли и расходования частных средств и заимствований и нашел, что рост будет неустойчивым в течение следующего десятилетия.  1800 1850 1900 1950 Date 2000 2050 Рис. 163. Эксфаполяция нелинейной логопериодической подгонки для индекса DJIA, показанной на Рис. 162 до фитического времени tc 2053. Вертикальная ось - (натуральный) логарифм индекса DJIA. Обратите внимание, чго реальная траектория DJIA начиная с последней, используемой в подгонке точки (декабрь 1999), замечательно хорошо следует за нашим предсказанием: логопериодическая подгонка предсказывает плато или замедление, которое может длиться около десяти лет; от середины 1999 до середины 2002 (время корректуры этой рукописи), DJIA флуктуировал между, приблизительно, 10000 и 11500 без явного восходящего тренда. Источник [219]. Чтобы понять аргументы Годли, давайте вспомним несколько основных принципов сохранения богатства и финансовых потоков. Мы все, даже подсознательно, знаем эти принципы, когда пробуем сбалансировать наши расходы и доходы. С точки зрения частного сектора в данной стране (пофебители и компании), мы мгновенно становимся более богатыми на совокупном уровне если правительство фатит больше, и его расходы пфеходят в увеличивающийся доход для компа1й и людей, и увеличивается экспорт в иносфанные государства, поскольку эти два процесса непосредственно перекачают фонды в экономику. Конечно, мгновенный измфитель расходов правительства, рассчитьшаемый как положительный поток фондов для частного сектора и домашних хозяйств в кфотком масштабе времени, должен финансироваться заимствованием у населения (если возникает дефитщт) и проценты по которому вьшлачиваются из налогов, которые являются частью процесса, делающего нас более бедными на совокупном уровне. Таким образом, мы становимся беднее если увеличиваются налоги и увеличивается импорт, который мы должны оплатить иностранцам, поскольку эти два процесса выкачивают фонды из экономики. Если нет роста произюдительности в долгосрочной перспективе, то рост экономики измфяется, напримф, ВНП, который должен, таким образом, следовать один-вч)дин за ростом разности между количеством входяпщх (расходы фавительства и экспорт) и исходяпщх (налоги и импорт) потоков. Годли показьшает, что между 1961 и 1992 ВНП Соединенных Штатов действительно отслеживал этот чистый баланс фитока фондов и их отюка с незначительными колебаниями. Но с начала 1992 до 1999, ВНП рос с темпом 3,3% в год в то время как чистый баланс фондов повьппался со скоростью только 0,6% в год. Чистые фавительственные расходы и чистый экспорт с 1992, которые были намного более слабыми, чем в любой фугой пфиод с 1960, не могут бьтть фичиной большого роста ВНП. Годли [162] предположил, что рост ВНП подпитывался увеличивающимся частным финансовым дефицитом, то есть избьттком личного потребления и жилищными инвестициями из персонального, достушюго для потребления, дохода, ко1Х)рый был намного большим, чем когда-либо прежде. Это увеличетше частного дефицита может иметь две фичины. Во-пфвьгх, дефицит частных домашних хозяйств может происходить из того факта, что он должен быть механически равен фавительственному префициту (активному сальдо) плюс дефицит платежного &ланса. И наоборот, положительный частный баланс равен фавительственному дефитщту плюс положительный баланс экспорт-минус-импорт. Интуитивно ясно, что эти общественный дефицит и профицит платежного баланса создают доход и финансовые активы для частного сектора, финимая ю внимание, что префицит бюджета и дефицит платежного баланса изымают доход и уничтожают финансовые активы. Поскольку бюджетный баланс между 1992 и 1999 изменялся на самую большую величину, чем когда-либо прежде (по крайней мере, начиная с начала 1950-ых) и достиг профицита (2Д% ВНП в пфюм квартале 1999), и поскольку текушцй платежный баланс ухудшился очень быстро, то как следствие - баланс частного сектфа достиг рекордного дефицита (5Д% ВНП в пфЮм квартале 1999) [162]. Увеличение частного дефицита может быть также измерено напрямую, фавнивая частные доходы и расходы: с 1993 повьппение частных расходов увеличивалось намного быстрее, чем повьппение доходов [162]. Данные показывают, что большую часть падения частного баланса и весь частный дефицит имели место в частном секторе, а не в бизнесе, который финансирует большинство своих инвестиций из внутренних фондов. Таким образом, частный сектор в целом стал чистым заемшщом денег (или чистым продавцом финансовых актиюв) в рекордном и растущем масштабе. Ежегодная норма чистого заимсгювания повысилась, фиблизительно, от 1% доступного дохода ($40 миллифдов) в конце 1991 до 15% (более $1филлиона) в пфвом квартале 1999-го. Частный финансовый дефитщт измеряется по степени превьпдения фитока платежей в частный сектор, являющийся результатом произюдства и продажи товаров и услуг над частными оплатами товаров, услуг и налогов, которые должны быть сделаны деньгами. Прирост капитала на рынках акций, вероятно, был подпитан увеличением инвеспщий на заимстюватшые средства и, возможно, также подпитывался увеличивающимся потреблением. Чтобы оказывать постоянное влияние, рьшок акций должен продолжить повьппаться в ускоряющемся темпе и быстрее, чем экспоненциальная фивая. Только более бысфый, чем экспоненциальный рост рьшка акций создает у частных инвесторов чувстю, что они становятся более богатыми. Они мотут продать часть сюих акций, не ощущая себя обедневшими, так как ускфяющийся рьшок акций компенсфует эту продажу, все еще обеспечивая фиток капитала Нафимф, если инвестфы фивыкли к росту рьшка акций на 10% в год они ожидают, что их капитал учтет этот рост от 100$ до 110$ черев год. Если в течение следующего года, темп роста повьппается до 20%, их фирост капитала будет 120$, вместо ожидаемых 110$. Они могут, таким образом, пофатить 10$ и у них не останется впечатления, что они проедают сюй капитал. Это психологический процесс, связанный с учетом доходов и расходов на подсознательном уровне [423, 373] (см. секцию Поведенческая экономика в главе 4). С фугой стороны, если нет ускорения цен рьшка акций, фирост капитала создает лишь разовое дополнение к богатству, не изменяя будущий поток доходов. Если рьшок не ускоряется, фирост капитала имеет лишь преходящий эффект на потребительские расходы. Но даже более быстро, чем экспоненциально ускфяющийся рьшок неустойчив, как мы видели в предшествующих главах. Могут потрваться годы для создания такого эффекта, когда большое повьппение на рынке акций подожжет само себя, но в сфатегическом пфиоде времени, скажем, от 5 до 10 лет, это обязательно произойдет [162]. Итак, рост ВНП и связанного с ним пузьфя рьшка акций может быть ассощшрован с несколькими неустойчивыми процессами в Соединенных Штатах [162]: (1) падение частных сбережений в более глубокую, чем когда-либо, офицательную область, (2) повьппение потока чистых заимсгюватшй частному сектору, (3) повьппение темпов роста запасов реальных денег, (4) повьппение стоимости активов со скоростью, которая далеко превьппает рост фибыли (или ВНП), (5) увеличение бюджетного префицита, (6) повьппение дефицита текущих счетов, (7) увеличение чнсюн иностратшой задолженности Соединенных Штатов относительно ВНП. Годшт заключил [162], что если расходы прсфатили бы подниматься относительно доходов и фичтшой этого были бы не налоговое послабление или резкое восстановление чистого экспорта, то стимул для дальнейшего расширения испфился и произюдство не росло бы достаточно быстро, чтобы предотвратить рост бефаботицы. Если, что кажется вероятным, частные расходы на некоторой стадтш возвратились бы к нормальному соотношеншо с доходами, то, учитывая существующие фискальные планы, произошел бы сфьезный и необычно длительный спад с большим ростом безработицьт Поскольку движутций момент экономики стал так зависеть от увеличения частных заимстюваний и фироста капитала, реальная экономика Соединенных Штатов обязана сюим необычным расширением рьшку акций. Крах в настоящее время, вероятно, имел бы намного больший эффект на произюдстю и занятость, чем в прошлом [162].

|

||||||||||||||||||||