|

|

|

Факторинг Распределение и корреляция приращений пор, пока вы не будете ожидать изменения направления тренда на противоположное; если вы ожидаете, что рынок пойдет вниз, вы должны оставаться вне него, продавая акции, если можете (это называется короткой позицией), например, взяв их взаймы и сразу же продав их по текущей цене и выкупив эти же акции по меньшей цене в будущем для возврата долга. Правда, предсказывать будущие направления движения цен рынка акций очень трудно, даже если мы рассматриваем временные масштабы порядка десятилетий. При таком выборе временного масштаба можно надеяться на незначительное влияние шума на движения цен. В качестве иллюстрации истинности данного утверждения можно привести широко цитируемый факт , что в Соединенных Штатах не бьшо ни одного тридцатилетнего периода, когда акции уступали в доходности облигациям. При более внимательном рассмотрении оказывается, что этот факт не выполняется для периода с 1831 до 1861 [378]. Если выбрать десяти- или двадцатилетние периоды, то выводы еще более расплывчаты и не находится экспериментальных свидетельств о том, что акции всегда выигрывают у облигаций на больших временных масштабах [375]. Смысл сравнения акций и облигаций заключается в том, что облигации являются, так называемыми инструментами с фиксированным доходом и гарантируют капитал (в номинальной валюте, но не в реальной стоимости, если есть инфляция), наподобие фиксированной доходности рьшка. Облигации, таким образом, обеспечивают, своего рода, якорь или эталонный тест для сравнения с высоко волатильными акциями. (Распределения и щгреляция прираш/ений Понимание механизма изменения цен представляется весьма полезным для принятия решения о том, что делать; покупать или продавать актив. Такое знание дает понимание того, куда пойдут цены - вверх или вниз и в какой момент времени. В более общем смысле - какие характеристики ряда приращений цен могут помочь нам для улучшения качества прогноза их будущего поведения? Среди множества разных характеристик ряда ценовой динамики, привлекают внимание две характеристики: распределение ценовых приращений и корреляция между последовательными ценовыми приращениями. Рис. 17 показывает распределение дневных приращений стоимости индексов Доу-Джонса и NASDAQ за период с 2 января 1990г. по 29 сентября 2000г. По ординате расположено частота появления приращения конкретной величины, большего или равного значению приращения цены, отложенному на оси абсцисс. Например, из Рис. 17 видно, что пять отрицательных и пять положительных дневных приращений для DJIA были больше или равны 4%. Для сравнения, пятнадцать отрицательных и двадцать положительных приращений с доходностью большей или равной 4% встречаются для индекса NASDAQ. Большие флуктуации доходности для Насдака по сравнению с индексом Доу-Джонса выражаются количественно, так называемой волатильностью, равной 1.6% для положительных (соответственно, отрицательных - 1.4%) приращений временного ряда для индекса Доу-Джонса и 2.5% для положительных (соответственно, 2% для отрицательных) приращений для временного ряда индекса NASDAQ. Линии, изображенные на Рис. 17, представляют данные в, так называемом, экспоненциальном виде. Выпуклость сформированная данными дневных приращений Nasdaq иллюстрирует, так называемую, растянутую экспоненциальную модель [253], которая подтверждает тот факт, что хвост распределения является толстым . Этот термин означает, что существует более высокий риск больших потерь (так же как и прибьшей) при торговых операциях с NASDAQ в сравнении с аналогичными сделками с DJIA. 1000 с 100 о

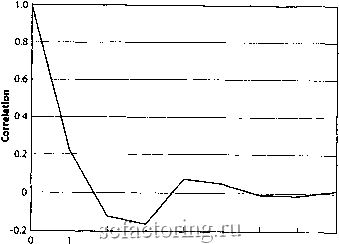

0.02 0 .04 0.08 0.06 Retums Рис. 17. Распределение дневных приращений иедексов Доу-Джонса и NASDAQ за период с 2 января 1990г. по 29 сентября 2000г Распределения, представленные на фафике, показывают, по определению, количество раз, когда приращение было больше или равно заданному значению приращения, находящемуся на оси абсцисс в наблюдаемый период времени с 2 января 1990Г до 29 сентября 2000г Таким образом, это распределение измеряет относительную частоту различных наблюдаемых за анализируемый период приращений. Линии соответствуют моделям, обсуждаемым в тексте. Что представляет собой NASDAQ? В 1961 году для улучшения регулирования в индустрии ценных бумаг и фондового рьшка. Конгресс США заказал Комиссии по ценным бумагам и фондовому рынку (SEC) специальное исследование по всем рынкам ценных бумаг. В 1963 году SEC закончила исследование, в котором охарактеризовала внебиржевой рьшок ценных бумаг ОТС (over-the-counter), как фрагментарный и непрозрачный. SEC предложила решение - автоматизацию - затраты по реализации которой возложила на NASD (Национальную Ассоциацию Дилеров ценных Бумаг). В 1968 году были начаты разработки по созданию автоматизированной системы, позже получившей название NASDAQ (Автоматизированной системы котировок NASD). В 1971 году 8 февраля NASDAQ праздновала свой первый официальный торговый день. Это бьш первый день операций с применением автоматизированной системы котировок NASDAQ, которая отображала в то время в среднем около 2500 ценных бумаг, находящихся на ОТС-рынке. В 1990 году NASDAQ формально изменила свое название на Рьшок ценных бумаг NASDAQ (Nasdaq Stock Market). В 1994 году Рынок ценных бумаг NASDAQ превзошел годовой оборот Нью-йоркской фондовой биржи. В 1998 году слиянием между NASD и АМЕХ создана фуппа Nasdaq-АМЕХ Market-Group. График корреляционной функции для минутных приращений индекса S&P500 на основе ценовой динамики этого индекса 20 июня 1995 года представлен на Рис. 13. Корреляционная функция с временным лагом т, есть не что иное, как статистическая мера силы связи, с которой текущие изменения цены связаны с аналогичными приращениями цены на временном интервале т в прошлом. Такая функция называется автокорреляционной функцией, так как характеризует память изучаемого процесса, то есть ту меру причинности (линейной) которая содержится во временном ряду. Говоря другими словами, эта функция определяет, может ли бьггь предсказано будущее исходя из информации, заключенной в прошлых значениях. Сумма всех корреляционных функций для всех возможных временных лагов (от 1 до бесконечности), прямо пропорциональна числу случаев, когда будущие приращения цен будут близки их текущим приращениям по причинам, отличным от чистой случайности. Корреляционная функция равная нулю для всех ненулевых временных лагов подразумевает тот факт, что приращения являются случайными, как в ифе в кости. Корреляция равная 1 соответствует абсолютному совпадению, которое наблюдается только для ценовых приращений сравниваемых сами с собой. Необходимо заметить, что нулевая корреляционная функция, не полностью усфаняет возможность предсказания цен в будущем, поскольку другие алгоритмы обнаружения взаимосвязи, в частности, использующие, по файней мере, фи приращения (соответствующие, так называемой, нелинейной корреляции ) возможно лучше улавливают ценовую динамику. Однако, такую зависимость значительно фуднее определить, исследовать и далее использовать (см. главу №3). Как видно из Рис. 18 корреляционная функция является ненулевой только на очень офаниченном интервале времени, обычно на протяжении нескольких минут. Это означает, что на интервале более чем несколько минут будущие ценовые изменения не могут быть спрогнозированы простой (линейной) эксфаполяцией прошлого . Здесь автор делает очень сильное утверждение. Оно справедливо только для временных рядов с минутным разрешением. Временные ряды с другими временными масштабами будут характеризоваться другой зависимостью автокорелляционной функции от врмененного сдвига. Т.е. система обладавет различной памятью на различных временных масштабах (прим. науч. ред) S&P500  2 3 4 5 6 7 8 Time Lag (minutes) Рис. 18. Корреляционная функция приращений индекса S&P500 на минутной шкале для одного дня 20 июня 1995 года, график которого представлен на Рис. 13. Отметим резкое изменение корреляции до нуля в течение нескольких минут с незначительными осцилляциями. Этот фафик подтверждает, что в изменении цены существует постоянная составляющая, длящаяся немногим более одной минуты. После двух минут тенденция цены становится реверсивной с ярко выраженной антикорреляцией (офицагельной корреляцией) соответствующей некоторому развороту цены. На более продолжительном интервале корреляция неотличима от шума. Торговые стратегии на основе корреляции. Причина, по которой на большинстве ликвидных рьшков акций и рьшках валют корреляция приращений цен фезвычайно мала в том, что любая значительная корреляция приведет к арбшражным процессам, которые восстановят первоначальное некоррелированное состояние. Действительно, причина отсутствия корреляции между изменениями цен на ликвидных рынках может быть понятна на основе следующих простых вычислений [50, 348]. Рассмофим приращение цены г, юзникающее в момент времени t и изменение г, возникающее в более поздний момент времени t, те t nt рассмафиваются как, например, 5 минутные интервальт Значения г и г могут быть разложены на постоянную и переменную части. Мы заинтересованы в определении корреляции C(t, О между неопределенной переменной частью, определяемой как феднее от произведения переменной части гиг, нормализованное по юлатильности изменений, так что C(t,t=t) = 1 (абсолютная корреляция г с самой собой). Простые математические вычисления показьшают, что наилучший линейный прогноз m(t) для изменений в момент времени / при известной истории Гм, г, г ... представляется формулой т. = B{t,t) Где каждое B(i,t) представляет собой фактор, вьфаженный в терминах корреляционного коэффициента C(t,t) и, обычно, назьшаегся коэффициентом (i,t) инверсной корреляционной матрицы. Формула (1) выражает тот факт, что каждое прошлое изменение г,- влияет на будущее изменение г, пропорционально величине этого изменения и коэффициенту B(i,t)/B(t,t), который не равен нулю только, если существует ненулевая корреляция между моментами времени i и t С помощью формулы (1) мы получаем наилучший линейный прогноз, в том смысле, что мы можем минимизировать ошибку в предсказании (минимизация вариации). Принимая на вооружение эту линейную модель, можно получить мощную торговую стратегию: покупать, если iHt > О (ожидаемый рост будущих цен) и продавая, если т, < О (ожидаемое падение будущих цен). Рассмотрим предельный случай, когда B(t,t) и B(t,t-I) не равны нулю и ожидаемое время между транзакциями приблизительно равно исследуемым интервалам корреляции, в нашем случае - 5 минут. Смысл состоит в том, что вы не xoTirre торговать слишком часто, в противном случае придется оплатить слишком значительные транзакционные издержки. Средняя доходность в пределах единичного временного интервала корреляции, которую вы можете получить, используя эту стратегию, при условии, что исполнение ордера осуществится именно в этом 5 минутном интервале, равна 0.03% (чтобы учесть ошибки предсказания, мы используем более консфвативную оценку, чем масштаб 0.04% на 1 минуту, использованный ранее). В течение дня это дает средний вьшгрьпи 0.59%, что в год составит 435% с реинвестированием или 150% без реинвестиций. Такая малая корреляция приводит к существенному доходу, если не учитывать транзакционные издержки и не существует эффекта проскальзывания (проскальзьшание возникает в результате того факта, что рьшочные ордера не всегда выполняются по цене, указанной в ордере, вследствие ограниченной ликвидности рьшков и времени, требуемого для исполнения ордера). Ясно, что даже малые транзакционные издержки, как в нашем случае, 0.03% или $3 на $10000 инвестиций, достаточны, чтобы разрушить ожидаемую прибыль при трейдинге в соответствии с применяемой стратегией. Проблема состоит в том, что вы не можете торговать редко для того, что бы снизить транзакционные затраты, потому что если вы это сделаете, то вы потеряете возможность прогноза на основе корреляции, работающую только внутри 5 минутного горизонта. Отсюда можно сделать следующий вьшод, что разностной корреляции недостаточно для того, чтобы стратегия, описанная выше, была прибыльной, вследствие несовершенства рьшочных условий. Другими словами, ликвидность и эффективность рьшка управляют уровнем корреляции, что сравнимо с отсутствием ближайших арбитражных возможностей. Гипотеза эффективного рынка и теория случайных блужданий Подобного рода исследования проюдились в течение длительного периода времени. Основы современной теории финансов заложены в тезисах докторской диссертации Луи Башелье (Bachelier), представленной в Пфиже в 1900г. и его последующих работах особенно в работах 1906 и 1913г.г. [25]. Для описания наблюдаемого хаотического движения цен акций он предположил, что траектория цены идентична случайному блужданию. Случайные бхрфтия Концепция случайных блужданий проста, но богата сюими приложениями не только в финансах, но и в физике, и в описании естественных процессов. Бесспорно, это одна из наиболее важных фундаментальных концепций, как в современной физике, так и в современных финансах, как являющаяся основанием теории элементарных частиц, представляющих собой строительные блоки Вселенной, так и описывающая сложные процессы вокруг нас. В простейшей вы бросаете монету, в результате чего двигаетесь ввфх, если вьшал орел или вниз -если выпала решка . Где вы окажетесь после множественного повторения таких подбрасываний? Ответ на поставленный вопрос многозначен: в среднем вы остаетесь в той же самой позиции, так как среднее от одного шага вверх и одного шага вниз эквивалентно отсутствию какого-либо движения. Однако, ясно, что существуют флуктуации вокруг этого нулевого среднего значения, которые увеличиваются с увеличением числа подбрасываний. На Рис. 19 представлена траектория синтетически случайной рьшочной цены, смоделированная компьютером, для определения конечного ценового сдвига в результате многократного изменения цен . В данном случае, шаг или приращение имеет случайный знак , а амплитуды приращений последовательных распределены согласно так назьшаемому закону распределения Гаусса, фафически изображаемого в виде хорошо известной колоколообразной кривой. На глаз, очень сложно увидеть разницу между синтетической кривой и реальной кривой траектории цены, представленных, например, на Рис. 8 - Рис. 9, за исключением момента краха, ведущего к резкому падению цены или случая появления сильного рыночного тренда, как на Рис. И или Рис. 12. Это плохие новости с точки зрения инвестиционных задач: если изменения цены в действительности подобны случайному подбрасьшанию монеты, то по-видимому, неюзможно узнать какое направление цена будет имсть между сегодня и завтра, или между двумя любыми другими интфвалами времени. Определение свойства масштабируемости случайных блуязданий. Для количественной оценки того, насколько теория случайных блужданий может представлять модели динамики рьшочных цен акций, рассмотрим временные ряды приращений цен представленные на Рис. 13, Рис. 14 и Рис. 15 для трех различных временных масштабов (минута, день и месяц). Наиболее важное следствие прогноза на основе модели случайных

|

||||||||||||||||