|

|

|

Факторинг Распределение и корреляция приращений блужданий состоит в том, что квадрат флуктуации текущей позиции должен возрастать пропорционально времени. Это утверждение эквивалентно высказыванию о том, что амплитуда изменений цены пропорциональна корню квадратному от временного масштаба. Это означает, например, что если мы смотрим на изменения на четырехминутном временном масштабе, то амплитуда типичного приращения цены, по сравнению с минутным интервалом, будет удваиваться (а не возрастать в четыре раза). Этот очень тонкий и глубокий результат: так как частица, описываемая моделью случайного блуждания, имеет равную вероятность для положительных и отрицательньтх приращений цены, в среднем, ее позиция остается той же самой. Интуитивно понятно, что поскольку приращения аккумулируются случайно, то текущая позиция отклоняется от среднего значения и, чем больше период времени, тем больше отклонение от среднего значения.

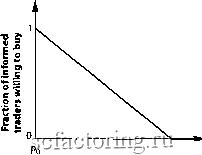

400 600 Time 1000 Рис. 19. Синтетически случайная рыночная цена (или позиции случайного блуждания), полученная бросанием компьютерной монеты для определения направления изменения цены вверх или вниз. В этой модели шаг или интервал приращения имеет случайный знак и амплитуду, распределенную согласно, так называемому распределению Гаусса с 1% стандартным отклонением. Те же самые приращения использованы при построении Рис. 16: синтетическая траектория, построенная здесь, таким образом, есть не что иное, как нарастающая сумма приращений, представленных на Рис. 16. Вместо движения с постоянной скоростью, когда значение текущей координаты увеличивается пропорционально времени, частица, движение которой описывается моделью случайного блуждания, совершает хаотические движения, в котором тршичная флуктуация её положения увеличивается медленнее, чем по линейному, во времени, закону, фактически, пропорционально корню квадратному от времени. Результат замедления обусловлен множественными повторяющимися шагами вверх и вниз от текущего положения для всех анализируемьтх временных масштабов. Поскольку каждый шаг имеет случайный знак +/-, его квадрат всегда положителен и, следовательно, сумма квадратов последующих шагов возрастает пропорционально количеству шагов во фемени. Благодаря случайности знака на каждом шаге квадрат общего смещения равен сумме квадратов флуктуации на каждом шаге. Следовательно, можно сделать вывод о том, что квадрат амплитуды изменений цены в модели случайных блужданий возрастает пропорционально времени. Посмотрим, следует ли такой прогноз из анализа данных. Осноюполагающая идея состоит в том, что приращения на дневном масштабе есть сумма приращений в каждую минуту этого дня. Соответственно, месячные приращения представляют собой сумму дневных приращений этого месяца. Так как динамика приращений основана на модели случайных блужданий, то ранее рассмотренный закон квадратного корня должен выполняться. Для подтверждения, рассмотрим Рис. 13, где типичная амплтттуда изменений на 1-мнутном временном масштабе составляет около 0.04% (причем, это справедливо для большинства значений). На Рис. 14, такие же визуальные оценки могут привести к типичной амплитуде флуктуации, равной около 1%. Теперь 1% разделим на 0.04% и получим значение 25, которое достаточно близко к корню квадратному равному 20.25 из числа минут торгового дня (обычно 410). Подобным образом, оценим из Рис. 15 типичную амплитуду изменений на месячном интервале равную около 5%. Отношение месячного значения равного 5% к дневному значению равному 1% эквивалентно 5, что совсем близко к корню квадратному из числа торговых дней в месяце, обычно это 20-24 дня. Теория случайных блужданий, таким образом, достаточно адекватно описьшает типичные изменения на рьшке акций во времени и на разных временных масштабах. Однако, она не дает обьяснения большим приращениям, не являющимися типичными, как эго можно увидеть на Рис. 14 и Рис. 15. Концепция о том, что ценовые изменения фактически непредсказуемы бьша обоснована и расширена множестюм экономистов, в том числе и Нобелевским лауреатом, Полем Самуельсоном (Samuelson) [357, 358]. В двух словах, Башелье [25] и Самуельсон, а также фмии экономистов-последователей, пришли к вьшоду, что даже для наилучших инвесторов, в среднем, сложно установить факт их большей успешности на длительном интервале времени, по сравнению с той доходностью, которую демонстрируют рьшочные индексы, например, S&P500 или, даже больше, чем просто при фавнении со случайным выбором акций со фавнимой волатильностью. Из чего, по-видимому, следует, что относительные изменения цены (за исключением ожидаемых выплат дивидендов) практически Неотличимы от случайных чисел, основанных на компьютерном моделировании подбрасьшания монеты или рулетки. Предполагается, что эта случайность возникает вследствие активных действий многих инвесторов, ожидающих увеличения вложенных инвестиций. Эта толпа инвесторов активно анализирует всю информащпо относительно собственной позрщии и формирует инвестиционные решения на этой основе. Как следствие, Башелье и Самуельсон утверждают, что какая-либо преимущественная информащм, которая может привести к получению прибыли быстро исчезнет из-за обратной связи, которую вызывают действия инвесторов. Их точка зрения состоит в том, что ценовые изменения во времени не являются независимыми от действий трейдеров, а наоборот являются результатом их действий. Если такие обратные действия возникают мгновенно, в идеальном мире идеального рьшка без трения , с отсутствием затрат на торговлю, то цены должны отражать всю доступную информацию и невозможно извлечь прибыль на основе доступной всем торгоюй информации (поскольку прибыль уже учтена). Эта фундаментальная концепция, введенная Башелье, сегодня называется гипотезой эффективного рьшка и имеет как сторонников, так и противников: чем более активен и эффективен рьшок, тем более интеллектуальной и трудной становится работа инвесторов; как следствие более случайной становится последовательность изменения цен, порождаемая таким рьшком. Наиболее эффективный рьшок для всех - это тот, в котором ценовые изменения случайны и непредсказуемы. Существует интересная аналогия с информацией закодированной в ДНК с помощью молекулярньк строительных блоков наших хромосом. Здесь закодирована наша генетическая информация с помощью определенной последовательности из четырех постоянных составляющих, располагающихся вдоль ДНК, подобно словам, использующим четырехбуквегшый алфавит. ДНК обычно организована в, так назьшаемые, кодирующие секции и некодирующие секции. Кодирующая секция содержит информацию о том, каким образом синтезируются протеины и как работает вся наша биологическая машина. Современный анализ упомянутых проблем можно найти в работах [444, 286, 14]. В то же время некодируюшле части ДНК, по-видимому, имеют крупномаснгтабные корреляции в отличие от кодирующих частей, которые обладают мелкомасштабной корреляцией или вообще отсутствием корреляции. Заметим интересный парадокс: наличие информации приводит к случайности, а недостаток информации ведет к регулярности. Причина этого в том, что кодирующая область может появляться случайно, так как все составляющие ДНК содержат полезную, следовательно, различную информацию. Если существует некоторая корреляция, то это будет означать возможность кодирования информации в меньшем количестве составляющих и кодирующая область, следовательно, не будет оптимальной. Наоборот, некодируюшце области содержат мало или никакой информации и могут, таким образом, бьпъ сильно коррелированными. В самом деле, не существует почти никакой информации в последовательности вида 1И1111..., но может бьггь много информации в последовательности 429976545782.... Этот парадокс, состоящий в том, что сообщение, имеющее информацию должно быть некоррелировано, в то время как сообщение, не имеющее информации, должно иметь высокую корреляцию, и лежит в основе теории случайных последовательностей. Точнее, случайные последовательности чисел или символов -это те последовательности, в которых содержится максимально возможная информация. Другими словами, невозможно определить более короткий алгоритм, содержащий ту же самую информацию [73]. Условием для этого является полное отсутствие корреляции последовательностей, так что каждый новый символ несет новую информацию. Интересно заострить внимание и рассмотреть более детально эту удивительную концепцию, которая на практике приводит к тому, что чем интеллектуальней и труднее работа инвесторов на рьшке, тем более случайны последовательности изменений цены, генерируемые таким рьшком. В частности, следует подчеркнуть фундаментальное различие между финансовым рьшком и окружающим нас миром. Последний открыт всем для исследования и наблюдения и ученые имеют возможность производить умозаключения, строить теории, которые совершенно независимы от действий исследователей. Напротив же в социальных и финансовых системах исследуемые процессы и исследователь создают, так называемые, обратные связи. Приводимая ниже притча является хорошей иллюстрацией этого. Jtputrm. о том, щклтыучитывают информацию, разрушая тем самым, потенциальные бесплатные обеды Предположим, что сегодня добрая половина всех инвесторов информирована о том, что цены завтра вьфастут от сегодняшней цены ро, естественно не гарантированно, а с некотх:р)й неопределенностью, которая характеризуется достаточно высокой вероятностью, например 75% (в этом случае все-таки остается 25% вероятность того, что цены завтра упадут). Вторая половина инвесторов осталась не информированной об этом факте и их, в этом случае, можно назвать шумовыми трейдерами , как прекрасно описал Блэк (Black) [40], назьшая их индивидуалами, торгующими на основе той информации, которую они считают информативной и которая, в действительности, является шумом . Эти шумовые трейдеры будут покупать и продавать безотносительно учета движений рынка, хотя они будут верить в то, что информация , которой они обладают, имеет отношение к делу. Для шумоюго трейдера продажи могут быть вызваны потребностью в наличных или другими мотивами; важно, что мотивы абсолютно не связаны с возможным изменением рьшка. Мы промоделируем такое поведение подбрасьшанием монеты, обозначив часть шумовых трейдеров , которые хотят продать, через J. Соответственно, часть шумовых трейдеров , которая хочет купить может бьп-ь выражена через 1-у. Важно заметить что шумовые трейдеры являются нечувствительными, по определению, к текущей цене или к цене транзакции. Напротив, информированные трейдеры хотят купить, потому что они рассматривают возможность получения прибыли с высокой степенью вероятности (в 3 случаях из 4). Для того чтобы купить, они вьшуждены делать предложение (бид) центральному агенту, маркет-мейкеру . Роль мфкет-мейкера - свести все ордера на покупку и продажу и привести цену к такому уровню, при котором может бьпъ выполнено максимальное количестю транзакций. Такая ситуация формирует баланс между спросом и предложением. Однако, информированные трейдеры, не будут покупать при любой цене, потому что они будут использовать имеющуюся у них специальную информацию для оценки возможной будущей прибыли. Если цена, при которой они хотели бы купить выше, чем та, которую они рассчитали, естественно, они не будут иметь желания покупать. Назовем величину <ф+> условно ожидаемой прибьшью (когда цена будет увеличиваться). Часть информированных трейдеров будет иметь желание покупать при цене х, выше последней котировки ро., что является понижающейся функцией отд:. Два ограничения совершенно очевидны: когда л=0, все информированные трейдеры хотят покупать при ценер потому что ожидаемая прибьшь положительная. Наоборот, для х равном или большем, чем <ф+> цена покупки больше, чем цена, ожидаемая завтра, на основе имеющейся информации и ни один информированный трейдер не захочет покупать благодаря возможным убыткам. Предположим существование простейшей линейной зависимости между этими двумя граничными случаями, в соответствии с которой информированные трейдеры будут производить покупку по цене ро+х, лежащей на прямой, соединяющей два предельных случая, как показано на Рис. 20.  Ро + <dp> Ask Price Рис. 20. Часть информированных трейдеров, желающих купить, как функция цены предложения : если цена предложения в последней котировке равна ро, то все информированные трейдеры будут покупать, так как их ожидаемая прибыль положительная. Если цена предложения равна или выше, чем ожидаемое увеличение, то информированные трейдеры не заинтересованы в покупке акций. Решение информированных трейдеров зависит от действий шумовых трейдеров . Для простоты, каждый продавец (соответственно, покупатель) продает (покупает) только одну акцию. Возможны две ситуации. Если часть у шумовых трейдеров , которые продают, меньше, чем Д то в этом случае наблюдается недостаток акций: обе фуппы, как часть 1-у > Vz шумовых трейдеров , так и все информированные трейдеры хотят покупать. Продажи шумовых трейдеров не поставляют достаточное количество акций для удовлетворения спроса противоположной Покупающей стороны даже без учета агрессивно настроенных информированных трейдеров. В этой ситуации маркет-мейкер увеличивает цену до той, в которой информированные трейдеры перестают покупать. Для шумовых трейдеров эта уровень этой цены не имеет никакого значения, так как они не имеют информации о том, какова будет будущая цена. В ситуации, когда < /г, цена исполнения транзакции эквивалентна мтшимальной цене р(гкф+>, при которой все информтфованные трейдеры сюрачивают операции покупки. В этом случае не существует, в феднем, выгарьшта от продажи по ожидаемой будущей цене /7(гкф+>, так как именно эта цена является ценой покупки! Наоборот, заметим, что при отсутствии информированных трейдеров возможности получения прибыли остаются при цене покупки В реальности, наличие информированных трейдеров поднимает цену до максимальной, при которой они пфестают действовать. Когда информированные фейдеры перестают видеть положительный результат от вьшолнения своих фанзакицй, значит маркет-мейкер уже поднял цену вверх, до такой отметки, при которой возможность получения прибыли исчезла. Второй случай возникает тогда, когда часть продающих шумовых фейдеров больше, чем Уг. Они могут удовлетворить противоположную часть шумовых фейдеров, выставивших сигнал на покупку, а также часть информированных трейдеров. Цена исполнения фанзакции ро+х, устанавливаемая мфкет-мейкером такова, что часть информированных фейдеров будут покупать по этой цене, после того как будут удовлетворены заявки на покупку от всех шумовых фейдеров . Рассмафивая все возможные приращения для этого случая j > % (но, конечно же, меньше 1) можно заметить, что средняя величина j;, заключена, по условию, между Уг и 1, и равна Уа, что является средним межцу /г и 1. Следовательно, средняя цена фанзакции равна половине ожидаемой условной прибыли <ф+>; (х=<ф>/2), и У2 информированньтх фейдеров до сих пор желают покупать. В этой ситуации баланс между спросом и предложением поддерживается: в среднем % продающих шумовых трейдеров , которые удовлетворяют Уа покупающих и Уг информированных фейдеров. Какова же ожидаемая прибыль для информированных фейдфов? Она равна (% вероятности, что цена вьфастет), умноженной на (среднюю прибыль <ф+> - л:) минус (вероятность 14 того, что цена упадет) умноженную на величину убьпка Величина убьпка равна л: минус ожидаемая величина падения цены. В соответствии с симмефией распределентю изменения цены (этот результат хорошо верифицирован на рынках многих акций) она будет такой же, как и условная прибьшь <ф+>. В итоге общий ожидаемый выифыш будет 3/4 (<5р - х) -14 (<5р+> + х) Используя вьппеупомянутый результат л=<ф>/2 находим, что выражение фактически равно нулю: действия шумовых трейдеров и ответная реакция информированных фейдфов на их действия и информацию увеличивает цену покупки до уровняро+х, где ожидаемая прибыль исчезает! !Пре(егушы ли щны? Вывод об отсутствии возможности извлекать прибыль остается качественно устойчивым как к изменениям значений парамефов рассмотренной игровой Модели, так и к сфатегиям покупки, используемым информированными треидфами. Такая простейшая модель илпюсфирует следующие фундаментальные Идеи:

|

||||||||||||||