|

|

|

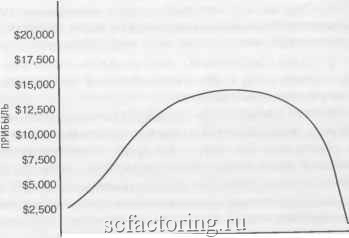

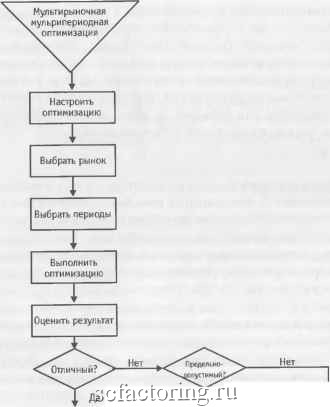

Факторинг Разработка торговых систем  $20,000-$17,500-$15,000-$12,500-$10,000-$7,500-$5,000-$2,500-1 -I-1-Т-1-1-1-г- 100 125 150 175 200 225 250 275 300 Процент волатильности Рис. 7-2. Всплеск прибыли. ет всплеск прибыли, что является другим типом аномалии, то от нее следует отказаться. При минимальной смене параметров такая модель превращается из прибыльной в убыточную. На Рис. 7-2 прибыль системы торгующей по пробою резко возрастает и падает в окрестности 75-процентной волатильности, формируя неустойчивый всплеск прибыли. Процесс оптимизации должен отбирать топ-модель, располагающуюся на вершине плавно снижающегося холма прибыли . Эффективность такой модели будет показывать лишь небольшое сокращение прибыли при небольших и средних изменениях параметров. У очень устойчивых моделей даже очень сильное изме-  25 50 75 100 125 150 175 200 225 250 275 300 Процент волатильности Рис. 7-3. Волатильность, в процентах. нение параметров может привести лишь к значительному снижению прибыли, но не к убытку. Это обеспечивает стабильность результатов в реальной торговле. Такая модель с большой вероятностью будет эффективнее других моделей при более широком разнообразии будущих ценовых паттернов. На Рис. 7-3 прибыль торговой системы, использующей принцип пробоя, постепенно растет и снижается как функция от переменной процента волатильности, формируя большую устойчивую область. Резюме Хорошая оптимизация должна начинаться с отбора включаемых в нее переменных - тех, которые наиболее значимы для результатов. Далее, для отобранных переменных должны быть определены подходящие диапазоны сканирования, как можно более широкие и распределенные таким образом, чтобы избежать нежелательного смещения. Необходимо определить надлежащий объем выборки данных, чтобы охватить как можно больше ценовых паттернов и трегщов. Для выбора наиболее устойчивой модели необходимо использовать правильный метод оценки модели. Наконец, для выбора модели, которая условиях реальной торговли скорее всего будет иметь лучшую эффективность, необходимо использовать правильный критерий оценки тестовой связки. Валидная оптимизация может быть обеспечена лишь посредством вьшолнения всех этих шагов. Мультирыночная мультипериодная оптимизация Структура мультирыночной мультипериодной оптимизации аналогична структуре мультирыночного мультипериодного теста, описанного в предьщущей главе. Ее цель - получить более точное представление о прибыли и риске, исходя из эффективности модели с оптимальными параметрами (См. Рис. 7-4). Чтобы определить универсальность и устойчивость торговой модели, ее оптимизируют на диверсифицированной корзине рынков. Чем больше рынков, на которых модель может торговать, тем она полезней. Не столь очевидно то, что чем больше рынков, на которых модель может торговать хорошо, тем она устойчивей. Тестирование на более широкой базе обеспечивает большую статистическую валидность. Есть и другое соображение. Торговая модель, которая может давать хорошие результаты на диверсифицированной корзине рынков, чаще основана на  Перейти I форвардному анализу

Рис. 7-4. Мультирыночная и мультипериодная оптимизация. более общем принципе ценового поведения. Модель, эффективная лишь на одном рынке, всегда вызывает подозрения, если только она не была с самого начала предназначена для работы на этом рынке. Также проводится оптимизация модели на наборе разных временных параметров. Тренды меняются. Волатильность меняется. Ликвидность меняется. Фундаментальные условия спроса и предложения тоже меняются. Следовательно, модель, торгующая хорошо лишь на некоторых временных периодах и плохо - на остальных, требует дальнейших исследований. Выдали цено- вая активность в периоды плохой эффективности модели исключительно неблагоприятна для нее? Если да, то, возможно, модель все еще требует переосмысления. Если ценовая активность была нормальной, но просто непредусмотренной, то возможно наличие какого-то изъяна в строении модели. Подобным образом, могла иметь место ценовая активность, исключительно благоприятная для данной торговой модели. При таких условиях эффективность торговой модели окажется хорошей. Но поскольку эти условия были исключением, такую эффективность нельзя считать типичной. Как будет выглядеть такой оптимизационный тест? Для одного рынка он будет следующим: Оптимизировать фьючерсы на Т-бонды Сканировать скользящую от 1 до 31 дня среднюю с шагом 2 пункта Сканировать стоп-лосс от 1 пункта до 6 пунктов с шагом 1 пункт Общее число сканирований в оптимизации 96 Сделать это на ценовых периодах: с 1981 по 1982 с 1983 по 1984 с 1985 по 1986 с 1987 по 1987 с 1989 по 1990 Общее число сканирований для 5-летней оптимизации: 480 Примените этот же 5-периодный тест, состоящий из 128 сканирований, к остальным 9 рынкам, входящим в корзину: кофе, хлопок, сырая нефть, золото, фудинная свинина, соевые бобы, S&P500, сахар и швейцарские франки. Общее число сканирований для 10-рыночной 5-периодной оптимизации - 4800. Как модель реагирует на оптимизацию? Первый шаг - необходимо посмотреть, какова реакция модели на оптимизацию. Всегда существует шанс, что параметры модели, выбранные априори на первом тесте, действительно будут оптимальными. Однако вероятность этого для 10-рыночного 5-периодного теста крайне мала. Это одна из причин объема и диапазона такого тестового цикла; он должен быть достаточно ши- роким, чтобы обеспечить оптимальные параметры в рамках его границ. Средняя эффективность мультирыночной мультипериодной оптимизации должна улучшаться по сравнению с эффективностью мультирыночного мультипериодного теста. Маловероятно, что выбранное случайно на первом тесте значение (параметра) даст пиковую эффективность. Это особенно очевидно при оптимизации нескольких переменных. Часто между несколькими переменными существует много взаимосвязей: вся степень этой синергии, измеряемой прибылью, оптимизацией, как правило, не раскрывается. По этим причинам околопиковый показатель прибыльности может быть обнаружен лишь в процессе мультирыночной мультипериодной оптимизации. В этом и состоит функция оптимизации. Например, предположим, что средняя годовая прибыль для 1-рыночного 5-периодного теста составляет $2,000. Разумно было бы ожидать для 1-рыночной 5-периодной оптимизации данного рынка более высокой годовой прибыли. К тому же, подобного улучшения годовой прибыли следует ожгщать при оптимизации каждого рынка. Эффективность всех тестов в каждой отдельной оптимизации следует рассматривать в связке, и она должна удовлетворять статистическому критерию, обеспечивающему валидность резуль-татов.Как минимум 30% всех тестов в оптимизации должны быть равны или выше заранее заданного минимального порога эффективности, основанного на тестах более широкого диапазона. Более высокий процент прибыльных моделей в оптимизации указывает на более устойчивую торговую модель. Очень низкий процент прибьшьных моделей может быть всего лишь всплеском прибыли и статистической аномалией, с малой или вовсе отсутствующей предсказательной ценностью. Должны быть свидетельства того, что выбранная топ-модель окружена другими моделями с хорошими результатами и поэтому не является изолированным всплеском прибыли. Каждая оптимизация должна охватывать достаточно большую выборку данных и фуппу диапазонов сканирования переменных, которые обеспечат статистически значимое число степеней свободы. Каждую оптимизацию следует разрабатывать таким образом, чтобы она генерировала статистически валидное число сделок. Торговая эффективность должна удовлетворять важнейшему критерию равномерного распределения по выборке данных. Что такое более высокая эффективность? Более высокая эффективность оценивается по трем параметрам. Основной мотив трейдинга - повышение годовой ставки доходности. Более высокая прибьшь - это оценка суммы в долларах на инвестированную единицу капитала, получения которой можно ожидать. Однако для опытного трейдера снижение или стабилизация годового риска, измеряемого максимальным проседанием, значимо в такой же степени. Сокращение риска снижает требуемый торговый капитал. Это повышает доходность без повышения риска. Процент выигрышных сделок - другой важный показатель повышения эффективности. Более отточенная торговая модель может иногда приводить к увеличению размера средней сделки. Это также значительно расширяет зону комфорта трейдера. Большее чувство комфорта приводит к большей уверенности в модели. Это обеспечивает готовность следовать данной торговой системе и не пытаться оспаривать ее сигналы. Средняя годовая эффективность торговли должна отныне находиться на приемлемом уровне по критериям стагщартных инвестиций. Каждый трейдер должен определить для себя приемлемую норму прибьши для данного уровня риска, являющегося частью его торговой стратегии. Например, инвестирование $10,000 в казначейские векселя может давать 5-процентный доход без риска потери капитала. Это невысокая доходность, но она должна рассматриваться как безрисковое вложение. В отличие от этого, торговля десятью тысячами долларов на фьючерсах сопряжена с риском потери капитала. Убытки при этом могут быть очень большими, и существует риск, что они превысят первоначальное капиталовложение. Поскольку риск фьючерсной торговли с высоким кредитным рычагом (левереджем) настолько высок, ее доходность должна быть намного выше доходности других, менее рискованных инвестиций. В глазах многих трейдеров 10-процентный годовой доход на торговый капитал был бы неприемлемым. При правильных разработке и тестировании торговой системы риск может быть обоснованно оценен в процентах от торгового капитала. Однако ввиду высокого левереджа и природы экономических ценовых шоков никогда нельзя исключить полную потерю торгового капитала. Всегда существует небольшая вероятность убытка, превышающего капитализацию, даже если в тестовых результатах такого не встретится никогда.

|

|||||||||