|

|

|

Факторинг Разработка торговых систем Приложение CQG BackTesting Приложение CQG BackTesting позволяет решать трейдеру следующие задачи: 1. Написание торговой системы в виде формализованных правил входа и выхода из позиции. 2. Получение результатов работы торговой системы на исторических данных. 3. Оптимизация параметров торговой системы с целью получения желаемых статистических параметров. 4. Генерация сигналов на открытие и закрытие позиции в режиме реального времени и автоматическое размещение ордеров на рынке через приложение 0ТТ02. 1. Написание торговой системы Для написания торговой системы используются стандартные средства CQG, предусмотренные для создания пользовательских индикаторов, условий, переменных. Встроенный редактор формул позволяет импортировать коды стандартных индикаторов из базового пакета техничекого анализа CQG и коды индикаторов из списка опциональ- Forrrxila Tool!

Formulas j Special С Bar Values Г Studies P Functions й- Absolute Value Й - Accumulation El-ArcCos EI-ArcSin Ё ArcTan Ф ArcTan2 В Bar IndeK Г Off с Conditions С User Values С TracSng Systems Setup... Apply insert Undo Close  ных средств технического анализа, доступных пользователю. В редакторе формул предусмотрено обращение к логическим операторам и стандартным математическим и статистическим функциям. Общее представление о компонентах редактора формул можно получить из Рис.1 и 2. Как видно из этих рисунков, возможности CQG позволяют реализовать практически любой формализуемый алгоритм, основанный на индикаторах технического анализа. Общий вид редактора формул CQG с примером кода для пользовательского условия приведен на Рис.3. Пользователю CQG доступен обмен (экспорт/импорт) торговыми системами. Код торговой системы по желанию автора при этом может Define User Formulas Рис.2 Рис. 1 QFormulas Conditions j User Values j Custom Studies j Tiade Siistems j , Available Conditiom New...

Copy... Delete Petrnissions.,. I Creator, pouchine Perm*... Formula for ConcStion: Bell ----------- r~ Hide Formula when Deny Сой set in Permissions Happened¥ithin(В.ADX(G,ADX Per iod,Tr igger) ,21,1) [-1] > 0, 1, 0 ) Toolbox ( lir.it jJ Font... \ Close { Appf I

Formulas Special j

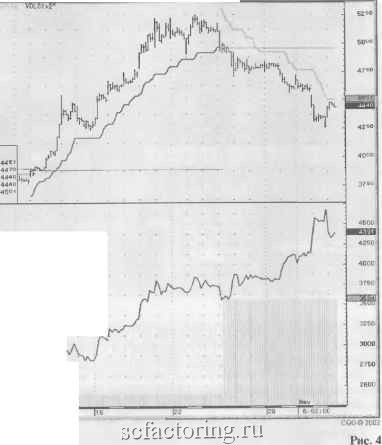

Undo Close Рис.3 быть защищен от копирования, редактирования и чтения (кнопка Permissions... на Рис.3). 2. Получение результатов Отображение результатов иммитации торгов с использованием созданной системы возможно путем наложения торговой системы на график интересующего инструмента (CQG рассматривает торговую систему как обычный индикатор, отображаемый в отдельном окне). После создания торговой системы она появляется в списке и может использоваться как традиционный индикатор. Пример графика с наложенной торговой системой приведен на Рис.4. Статистические параметры торговой системы отображаются на графике и могут использоваться в редакторе формул для кода исходной торговой системы и экспорта в коды прочих торговых систем, условий, индикаторов и пользовательских переменных. Если торговая система параметризированна (параметры системы заданы в виде переменных), то пользователь может изменить их через традиционное меню Modify..., открываемое правым ктиком на графике торговой системы. Аналогично задается историческая выборка данных для тестирования. у- S.RU.MRTKM - Ros Tdecom, be Mm ,= 4348 L- 44в0л ОБ-ое-ог 05! 00 0= BuyStops Sellstop=

Wed May 06 2002 И 65:10 3. Оптимизация параметров В случае, если кодом системы предусмотрено варьирование параметров, поиск оптимальных значений этих параметров, отвечающих определенному пользователем критерию, может осуществляться с помощью приложения TSO - Trade System Optimizer TSO запускается либо правым кликом на поле графика торговой системы и выбора опции Optimize... из меню, либо посредством отдельной кнопки, вынесенной пользователем на панель управления. В появившемся окне задается отрезок времени, на котором будет производиться оптимизация, алгоритм построения синтетической истории для фьючерсных контрактов, критерий оптимизации и метод (доступны простой перебор и генетический алгоритм с настраиваемыми параметрами). Пример окна настройки приведен на Рис.5 После запуска оптимизатора отображается окно с меняющимися в ре- Name Gold.EOD Stock TftteSyslein I SymlMl Mervsl Status M Nevt... ADX EOD Keyjteu FJUS TYM2 F.US.CPK2 5Д5.ВМ 1 0* rHunWo - i Oeatoi Couchne Stated el №/06/021632 Tfade Syem Paratneteij Optimtee Order Psratnetet Nam 17 JM Numberd steps324 Opjnjon:-------- JTolalNelPrafit ] f Masfmiztflfl Minmzing Belete... I Chajtparemetets----- IrtetvalJD* SeUip.., j Sjtup... I SWijticscefctiialkm. [patrade f AlBOttthm------ AB Sessions Equafeed Active Cotitinuatbn ВагЯвпде- Fiom;Mi b s< to: №Х>зтШГ Umtoeiiceed: SOQO bsis Tkeshotds Setup. Рис.5 жиме реального времени результатами оптимизации. По желанию пользователя этот процесс может сопровождаться отображением на графике отобранных результатов. Пример окна оптимизатора приведен на Рис.6. Для визуального отображения зависимости выбранного критерия оптимизации от параметров системы может использоваться график трехмерной поверхности, иллюстрирующий, устойчивость поведение системы в окрестности оптимальных значений параметров (Рис.7). Пользователь может вызвать график торговой системы с конкретными параметрами левым кликом на соответствующей ячейке и создать копию торговой системы с выбранными значениями параметров правым кликом, присвоив ей уникальное имя. Все результаты оптимизации сохраняются с именами, определенными пользователем, и могут использоваться неоднократно. Настройки оптимизатора могут экспортироваться/импортироваться аналогично торговым системам. 4.Использование сигналов торговой системы. Для оповещения трейдера о срабатывании сигнала торговой системы может использоваться система визуальных и аудио-сигналов (Alerts), а также использование электронной почты. При необходимости сканирования большого количества инструментов может использоваться приложение MarketScan с условиями, используемыми в торговой системе в качестве сигналов входа/выхода. imiiflnmmnniuii lit. A .- cucci cc: Рис. 6 При использовании торговой системы в приложении электронной постановки ордеров 0ТТ02 ордера генерируются и передаются на сервер соответствующей биржи автоматически, без участия трейдера, роль которого сводится в этом случае к наблюдению и контролю. 1М >м I  Рис.7

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||