|

|

|

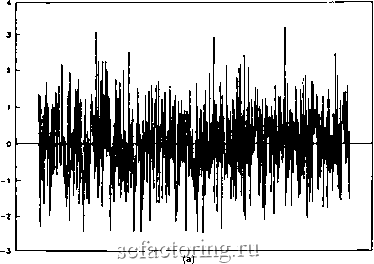

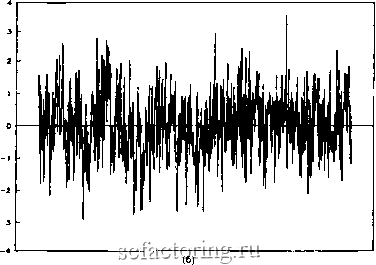

Факторинг Рынок капитала мог имитировать случайный ряд быстрее нежели подбрасыванием монеты. Для имитации смещенного случайного блуждания Херст во-первых, перетасовывал колоду, затем снимал ее и записывал число с открытой карты. Предположим, выпадало +3. Карта возвращалась на место, Херст опять перетасовывал колоду и делал из нее две по 26 карт в каждой. Мы назовем их А и Б. Поскольку перед этим была снята карта с числом +3, он! перекладывал три старшие карты из колоды Б в колоду А, ai из колоды А убирал три младшие карты. Кроме того, в колоду А добавлялся джокер, после чего она перетасовывалась. Колода А имела теперь смещение +3. Херст использовал колоду А как генератор случайных чисел путем снятия ее и фиксации числа на открытой карте. Когда ею оказывался джокер, снова бралась исходная колода из 52 карт (без джокера) она перемешивалась и процесс повторялся. Херст провел шесть экспериментов, каждый из них состоял из тысячи снятий колоды. Таким способом он нашел Н - 0.714 ± 0.091, приблизительно такую же величину он получал в итоге природных наблюдений. И снова возникал вопрос: что это означает? Смещение в эксперименте Херста создавалось снятием колоды карт. В приведенном примере при снятии колоды выпало -f 3. Изменение в смещении также происходит, когда при снятии колоды оказывается джокер. При этом сколько бы раз ни повторяли эксперимент, неизменно оказывается Н = 0.714. (Этот результат очень похож на игру хаоса в гл. 5, где случайно применяемое правило генерации порождает один и тот же фрактал. Снова сл.тайтгост!. . тдаот порядок.) В имитаторе Херста случайное событие (первоначальное снятие колоды карт) определяет степень смещения. Другое случайное событие (появление джокера) обусловливает длину смещенного пробега. Однако два этих случайных события имеют пределы. Степень смещения ограничена экстремумами +7 и -7. Смещение в этой системе изменяется в среднем после 27 снятий колоды, потому что в смещенной колоде содержится 27 карт. Снова комбинация случайных событий создает упорядоченную структуру. Однако в противоположность игре хаоса это статистическая структура, и она требует внимательной проверки: если рынки капитала образуют статистики Херста (а это так и есть), то тогда их вероятностные распределения не являются нормальными. Если случай- нов блуждание непременимо, многие методы количественного анализа рушатся, особенно это относится к модели оценки капитальных активов (САРМ - Capital Asset Pricing Model) и концепции риска как стандартного отклонения или волатильности. Нетрудно понять, каким образом статистика Херста может возникать в структуре рынка капитала. Смещение генерируется инвесторами, которые реагируют на текушую экономическую обстановку. Это смещение продолжается до тех пор, пока не появится новая случайная информация (экономический эквивалент джокера) и не изменит смещения по величине, направлению или в том и другом плане. ФРАКТАЛЬНАЯ ПРИРОДА ПОКАЗАТЕЛЯ Н Персистентный временной ряд, определенный для 0.5 < Я < 1.0 является фракталом, поскольку может быть описан как обобщенное броуновское движение. В обобщенном броуновском движении существует корреляция между событиями на временной шкале. Вследствие этого вероятность двух событий, следующих одно за другим, не 50/50. Показатель Херста Н описывает такую вероятность, при которой два происходящих последовательно события могут быть одинаковыми. Если Н = 0.6, существует, в принципе, большая вероятность того, что если предшествующее движение было положительным, то оно и останется положительным еще какое-то время. Это не истинная вероятность, это просто мера смещения . Поскольку точки (события) временного ряда не равновероятны Сввилу того что порождаются случайным блужданием), фрактальная размерность вероятностного распределения не равна 2, ее величина лежит в диапазоне от 1 до 2- Мандельброт (1972) показал, что величина, обратная Н, есть фрактальная размерность. Случайное блуждание при = 0.5 должно иметь фрактальную размерность, равную 2- Если Н = 0.7, фрактальная размерность равна 1/0.7, или 43. Заметим, что случайное блуждание в действительности Двумерно и целиком заполняет плоскость. На рис. 7.1 показан имитахщонный ряд при Я = 0.52, 2 и 0.90. Когда Я приближается к 1, ряд становится енее зашумленным и имеет больше последовательных на- Юдений с одинаковым знаком. На рис. 7.2 те же дан- представлены в виде накопленного временного ряда.  Рис. 7.1а. Фрактальный шум: наблюдения, Н = 0.52. При возрасте НИИ Н все больше по;южительных приращений следуют за положи тельными приращениями и отрицательных - за отрицательнымр Корреляция в знаках приращений такого ряда увеличивается.  Рис. 7.16. Фрактальный шум: наблюдения, Н = 0.72.

|