|

|

|

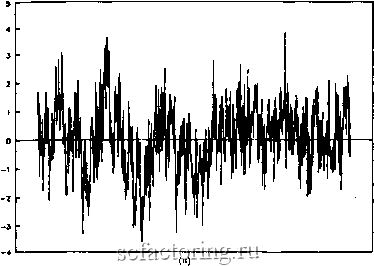

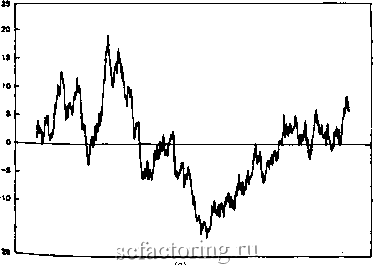

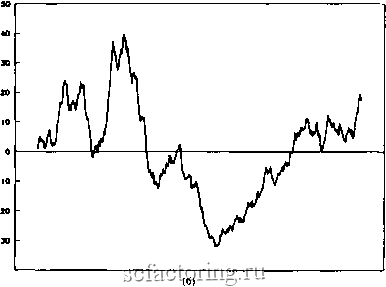

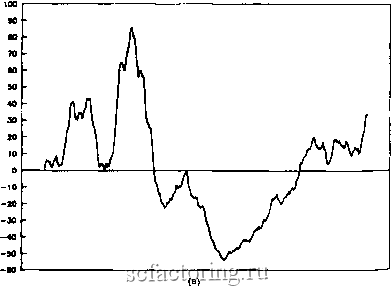

Факторинг Рынок капитала  Рис. 7.1в. Фрактальный шум: наблюдения, Н = 0.90.  -IS . щ* а. Фрактальный шум: накопленные наблюдения, Н - 0.50. бре увеличении Н график становится более гладким и менее зазу-HbiM. При это.м увеличивается размах накопленных величин.  Рис. 7.26. Фрактальный шум: накопленные наблюдения, Н = 0.72  Рис. 7.2в. Фрактальный шум: накопленные наблюдения, Я = 0.90- И снова, если Н увеличивается, накопленная кривая становится плавнее и менее зазубрена. Здесь меньше шума, и тренды , или отклонения от среднего, более выраже-нь1. Показатель Херста Н является мерой зазубренности временного ряда. Совершенно детерминированная система должна порождать гладкую кривую. Фрактальный временной ряд как бы отделяет ряд чисто случайный от детерминированной системы, возмущенной случайными событиями. В Приложении 3 дано краткое описание бейсик-программы для имитации ряда обобщенного броуновского движения с помощью ряда гауссовского. Этот метод помогает понять, кроме того, что представляет собой обобщенное броуновское движение. Каждое приращение во временном ряду обобщенного броуновского движения вычисляется как скользящее среднее, со степенной весовой функцией, от гауссова процесса с п независимыми случайными числами. С каждым шагом веса предшествующих N наблюдений уменьшаются; N олицетворяет собой эффект долговременной памяти системы; теоретически она бесконечна. Для целей имитации мы должны ограничить ее произвольно выбранным большим числом. В демонстрационном примере ряд из 8000 псевдослучайных чисел преобразован в 1400 смещенных случайных чисел описанным выше методом. Каждое смещенное приращение состоит из 5 случайных чисел и памяти о 200 смещенных числах. Проверка показала, что программа обладает достаточным быстродействием. Для каждого смещенного приращения (которое состоит из 5 гауссовских чигртт! ту дг)лжт.1 оцепить 200 предшествующих смещенных чисел (5 * 200 = 1000 гауссовских чисел). Эффект памяти порождается включением в расчет текущего числа предшествующих чисел. Если рынок обладает подобного рода эффектом памяти, то тогда каждая прибыль соотносится с величинами предшествующих М прибылей. В лю-оом случае измерение Я далее ведет к описанной выше не-<ожной, хотя и довольно громоздкой вычислительной процедуре.

|