|

|

|

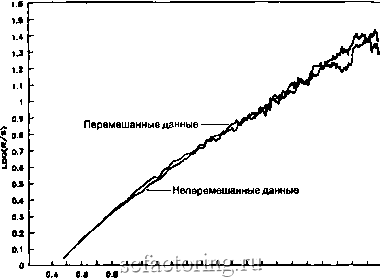

Факторинг Рынок капитала фрактальная размерность и Я 99 естественный цикл из 200 наблюдений. Когда мы превышаем iV = 200 (log(200) = 2.3), тогда Л/5-наблюдения становятся сбивчивыми и случайными. Это свойство Л/5-анализа позволяет нам определить среднюю длину цикла системы. В терминах нелинейной динамики систем средняя длина цикла есть длительность, по истечении которой теряется память о начальных условиях. На рис. 7.5 показана аналогичная кривая, построенная для Я = 0.90. Действительная Я в этом случае оказалась немного ниже, но в допустимых пределах. ЭМПИРИЧЕСКИЙ ЗАКОН ХЕРСТА Херст (1951) предложил также формулу для оценки величины Я по значению R/S: Я = 1о§(Л/5)/1о§(п/2), (7.6) где п - количество наблюдений. В этой формуле предполагается, что константа а из соотношения (7.5) равна 0.50. Федер (Feder, 1988) показал, что этот эмпирический закон имеет тенденцию преувеличивать Я, когда оно больше 0.70, и, наоборот, преуменьшать, если Я < 0.40, однако для коротких рядов, где регрессия невозможна, этот эмпирический закон может быть использован как разумное приближение. ФРАКТАЛЬНАЯ РАЗМЕРНОСТЬ И Н Фрактальная размерность временного ряда, или накопленных >;гисшд при С1учайиим блуждании, равна 1.50. Фрактальная размерность кривой линии равна 1, а фрактальная раз- ерность геометрической плоскости равна 2. Таким образом, фрактальная размерность случайного блуждания лежит как 0Ь1 на полпути между кривой линией и плоскостью. Показатель Херста может быть преобразован во фрактальную размерность с помощью следующей формулы: D = 2 - Я. - (7.7) Таким образом, если Я = 0.50, то D = 1.50. Обе величи-jj характеризуют независимую случайную систему. Величи-< < 0.50 будет соответствовать фрактальной размер-ти, более близкой к кривой линии. Это, по терминологии Херста, персистентный временной ряд, дающий более гладг кую, менее зазубренную линию, нежели случайное блуждание, как мы видели на рис. 7.26 и 7.2в. Антиперсистентная величина Я (О < Я < 0.50) дает соответственно более высокую фрактальную размерность и более прерывистую линию, чем случайное блуждание, и, следовательно, характеризует систему, более подверженную переменам. Это в точности соответствует антиперсистентному временному ряду. НАСКОЛЬКО ОБОСНОВАНА ОЦЕНКА Ш Даже если найдена аномальная величина Я, закономерен вопрос, обоснована ли ее оценка. Можно усомниться в том, достаточно ли было данных, или даже - работает ли вообще Д/5-анализ. Я предлагаю следующий простой тест, основанный в свою очередь на тесте, разработанном Шейнкманом и Ле Бароном (Scheinkman, Le Baron, 1989) для корреляционной размерности (которую мы рассмотрим в гл. 12). В сущности оценка Я, которая значительно отличается от 0.50, имеет два возможных объяснения: 1. В изучаемом временном ряду имеется долговременная память. Каждое наблюдение коррелирует до некоторой степени с последующими наблюдениями. 2. Такого рода анализ сам по себе несостоятелен, и аномальная величина Я пе означает, что имеет место эффект долговременной памяти. Может оказаться, что у нас нехватает данных для обоснованного теста (при этом не существует четких критериев того, сколько данных необходимо). Тем не менее, в этом случае изучаемый ряд как ряд независимых случайных переменных либо 1) заключает в себе Я, отличное от 0.50, либо 2) представляет собой независимый процесс с толстыми хвостами, описанный еще Кутнером (Cootner, 1964а). Мы можем проверить обоснованность нащих результатов путем случайного перемешивания данных, в результате чего порядок наблюдений станет полностью отличным от исходного ряда. Ввиду того что наблюдения остаются теми же, их частотное распределение также останется неизменным. Далее вычислим показатель Херста этих перемешанных данных-Если ряд действительно является независимым, то показатель Херста не изменится, поскольку отсутствовал эффект долговременной памяти, т. е. корреляции между наблюдени- Насколько обоснована оценка Я? 101  I 1.2 1.4 1.6 1.е 2 2.2 2.4 2.6 Log(KOfln4ecTBO наблюдений) Рис. 7.6. Тест на перемешивание для Л/5-анализа: случайные гауссовские числа. Для неперемешанных данных Н = 0.55, для перемешанных Я = 0.58. ями. в этом случае перемешивание данных не оказывает влияния на качественные характеристики данных. Если имел место эффект долговременной памяти, то порядок данных весьма важен. Перемешивая данные, мы тем самым разрушаем структуру системы. Оттенкя N при чтом окажется значительно ниже и будет приближаться к 0.50, даже если частотное распределение наблюдений не изменится. Мной был выполнен тест на перемешивание для имитационных рядов, о которых рассказывалось выше. Сначала я Перемешал случайный ряд, который имел значение Я = 0.50. а. рис. 7.6 в двойных логарифмических координатах представлены Перемешанный и неперемешанный ряды. Между ни-и фактически нет разницы. Перемешанный ряд дад оцен- У Я = 0.58. Перемешивание на самом деле даже увеличило оценку Я; это говорит о том, что эффект долговременной па-яти отсутствовал. Рпс. 7.7 в двойных логарифмических координатах пред-авлены неперемешанный ряд (полученный при Я = 0.90) и

|