|

|

|

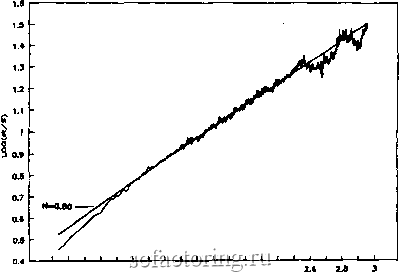

Факторинг Рынок капитала Д/5-анализ циклов солнечных пятен 105  I \Л 1.4 1.в 1.8 2 2.2 2.4 1од(количество наблюдений) Рис. 7.10. R/S- анализ: премешанные данные о количестве солнечных пятен, 1749-1937 гг. На рис. 7.10 показан результат теста на перемешивание месячных данных временного ряда. Показатель Херста теперь равен 0.50, и след долговременной памяти оказывается полностью затертым. На этом примере можно видеть, что естественные системы мпг\гт обладатт, ГЕОЙствами долговремсппой памят;!, как Это предполагается в модели обобш;енного броуновского движения. Однако эта память не бесконечна - она велика, но Ограничена. Этот результат подобен отношению между природными и математическими фракталами. Как мы видели, масштабная инвариантность математических фракталов безгранична, как при уменьшении, так и при увеличении размеров. Однако фракталы природные характеризуются остановкой скейлинга на некотором фиксированном масштабе. Ответвления Б легких животных, например, не становятся бесконечно малыми. Подобно этому, фрактальные временные ряды Меют долгую, но конечную память. При рассмотрении рын-°s капитала и экономических временных рядов мы обнару- те же характеристики. Экономические временные ряды. как и ряды показателей на рынках капитала, демонстрируют долгую, но конечную память. Мы также увидим, что длительность циклов этой памяти изменяется от рынка к рынку и от одной ценной бумаги к другой. ВЫВОДЫ Из рассмотрения метода нормированного размаха - Д/б*-анализа - можно выделить два важных с информационной точки зрения показателя: показатель Херста Н и среднюю длину цикла. Существование длины цикла имеет важное зна чение для оценки инерции движения. Величина Н, отличная от 0.5, означает, что вероятностное распределение не нормально. Если О < if < 1, то ряд является фракталом. Поведение фрактального временного ряда отличается от случайных блужданий. Мы рассмотрели понятия персистентности и долгосрочных корреляций, но существуют и другие отличия в его характере; мы рассмотрим их внимательно в гл. 9. Теперь же перейдем к рынкам капитала. Глава 8 R15-анализ рынков капитала Применение Д/5-анализа просто и непосредственно, однако требует определенного, достаточно большого количества данных и скрупулезной их обработки. В этой главе мы опишем и представим результаты применения Д/5-анализа к различным рынкам капитала. Во всех случаях мы найдем фрактальные структуры и непериодические циклы - убедительное доказательство того, что рьшки капитала являются нелинейными системами и что гипотеза эффективного рьшка вследствие этого под большим вопросом. Представленный в этой главе анализ следует в развитие работ Петерса (1989, 1991). МЕТОДОЛОГИЯ При анализе рьшков мы используем логарифмические прибыли, определенные следующим образом: St = HPt/Pt-i), (8.1) где St - логарифмическая прибыль в момент времени t, Pt - цена в момент времени t. Для Д/5-анализа логарифмические прибыли более подходящи, чем широко используемые процентные изменения цен. i азмах, используемый в К/Ь-а.киишж, есть накопленное oi-клонение от среднего. С другой стороны, логарифмические прибыли складываются в накопленную прибыль, чего нельзя сказать о процентных изменениях. Сначала цены, или исходный ряд, преобразуются в логарифмические прибыли. Далее уравнения (7.1) и (7.2) применяются к различным временным периодам N. Мы начнем с разумного приращения - ряда месячных данных, зафиксированных на протяжении 40 лет, которые преобразованы в 480 логарифмических прибылей. Если начать с шестимесячных приращений, можно разделить ряд на 80 независимых отрезков. Так как эти шестимесячные периоды не перекрывается, наблюдения оказываются независимыми. (Они могут и

|